Elektromobilität: Der Schlüssel-Rohstoff Nickel wird knapp

OEMs, Zellhersteller und Zulieferer müssen ihre Lieferketten absichern

Vor allem aus der Politik wird der Ruf nach einer nationalen oder europäischen Batterieproduktion immer lauter. Die Abhängigkeit von asiatischen Herstellern müsse dringend verringert werden, so die Argumentation. Dass es noch wichtiger ist, überhaupt Zugang zu kritischen Rohstoffen zu haben, wird in der Diskussion oft ausgeblendet. Wenn das Thema Rohstoffversorgung überhaupt zur Sprache kommt, dann vor allem im Zusammenhang mit Kobalt und Lithium. Dabei gibt es bei beiden Batterie-Rohstoffen nach heutigem Kenntnisstand allenfalls ein moderates Versorgungs- und Preisrisiko. Ganz anders die Lage bei Nickel: Dieser Schlüssel-Rohstoff ist derzeit besonders knapp. Das birgt signifikante Risiken für die Wirtschaftlichkeit von Batterien – und damit für die Elektromobilität von morgen.

"Nationale oder europäische Zellhersteller haben nur eine Chance, wenn sie ihre Lieferketten bis zum Bergwerk sichern. Tun sie das nicht, werden sie ein ähnliches Schicksal wie die Photovoltaik-Industrie erleiden."

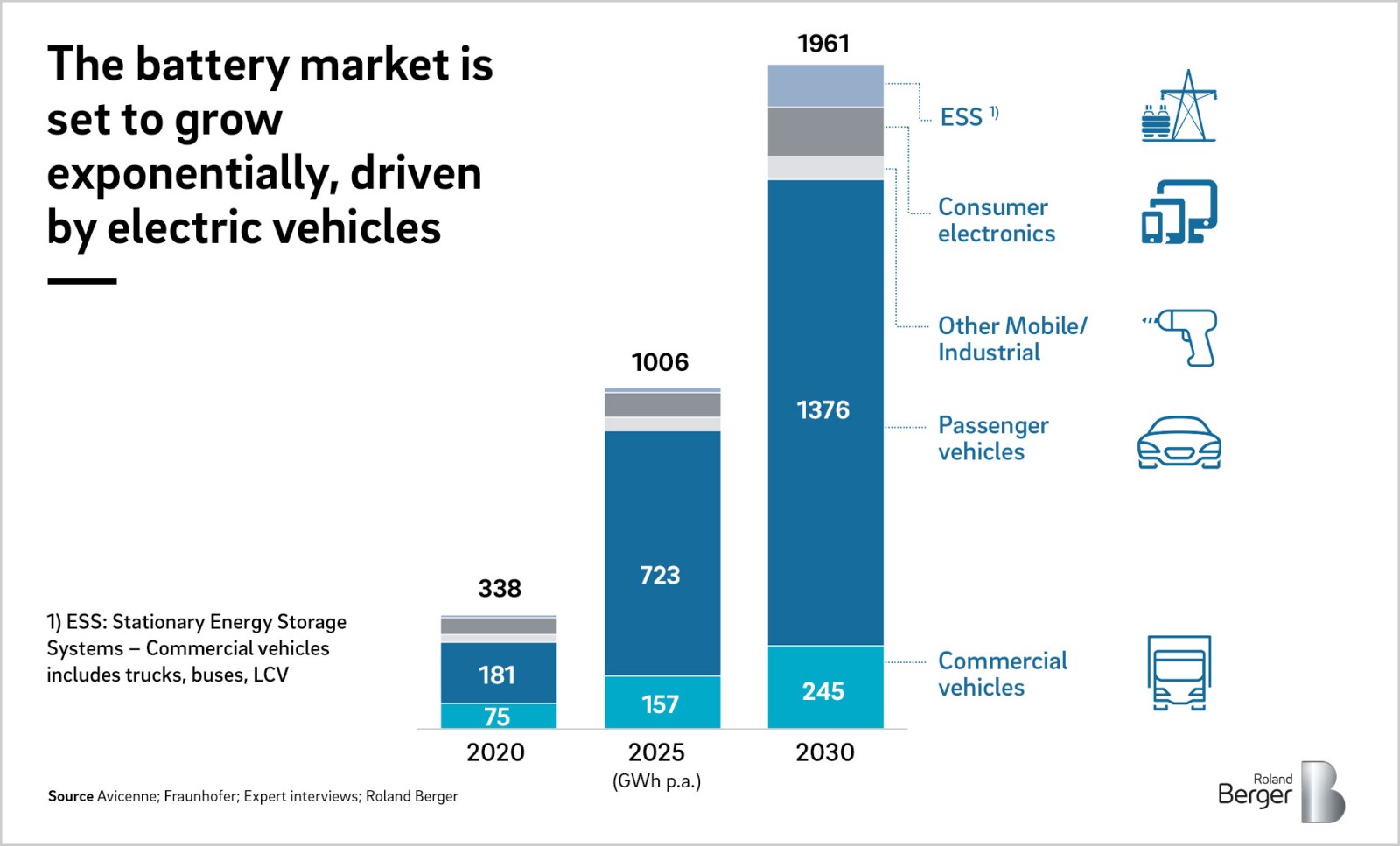

Der Elektroantrieb boomt – und mit ihm der Bedarf an Batterien. Allein bis zum Jahr 2025 wird sich der Markt für Lithium-Ionen-Batterien auf mehr als 1.000 GWh vervierfachen, im Jahr 2030 soll er nahezu 2.000 GWh umfassen.

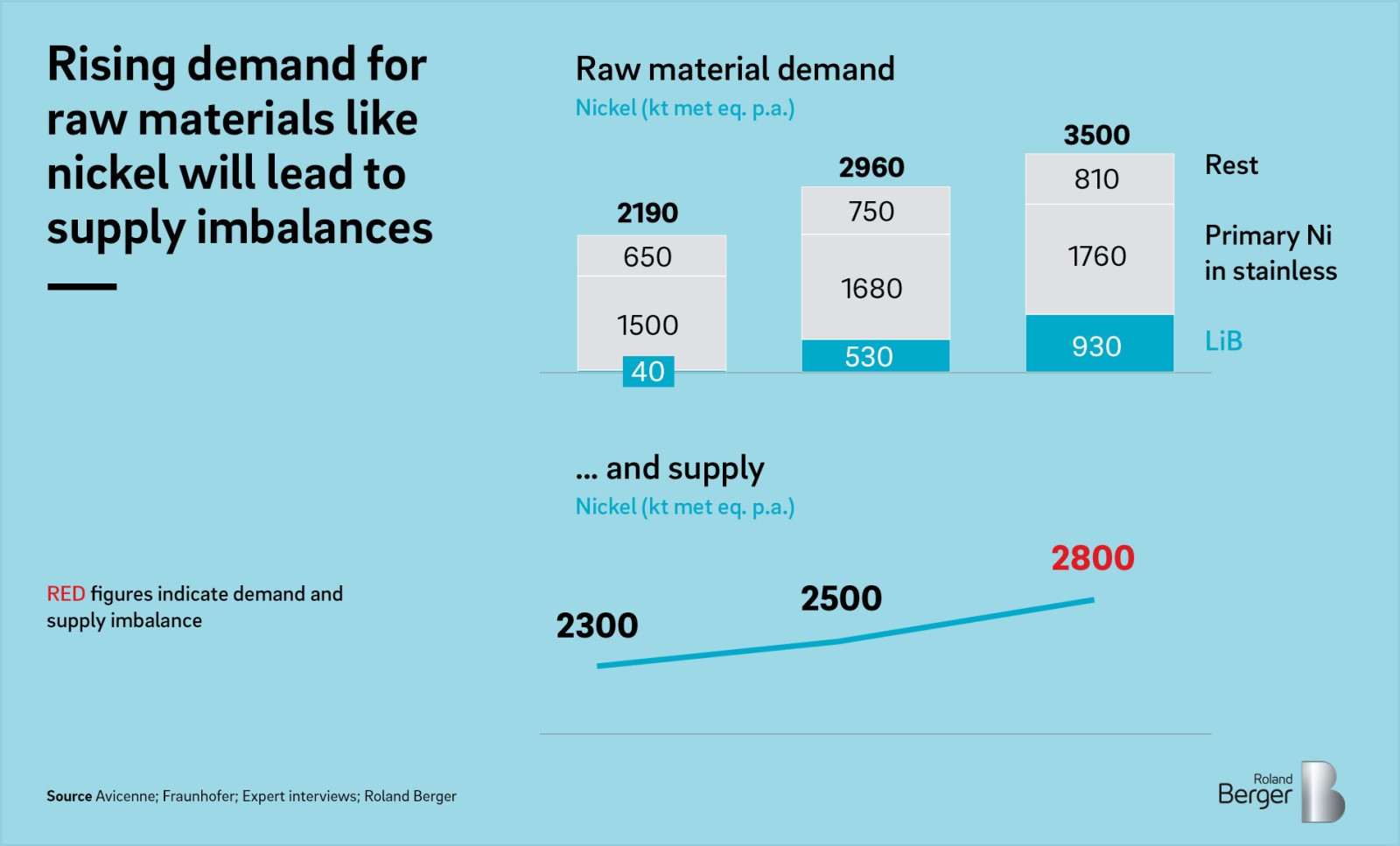

Doch während Angebot und Nachfrage bei Kobalt nach den spekulativen Preisausschlägen des vergangenen Jahres in vergleichbarem Tempo zunehmen und das Angebot bei Lithium im Zuge neuer Abbauprojekte eher steigen wird, ist das bei Nickel nach heutigem Wissensstand nicht der Fall – ganz im Gegenteil: Für die Produktion von hoch-energetischen Kathodenmaterialien ist nämlich nur das sogenannte Grade I-Nickel geeignet. Dessen Vorräte haben sich in den vergangenen drei Jahren von rund 500 kt im Jan 2016 auf ca. 220 kt im Dezember 2018 mehr als halbiert, während der Stock-Preis mit knapp 12.000 USD pro Tonne unter den Cash-Kosten vieler Minen liegt.

Größter Zuwachs bei Nickel-reichen Materialien

Die Nachfrage nach Kobalt & Co verzeichnet dadurch seit Jahren steile Wachstumskurven. Bei Nickel und Nickel-reichen Materialien ist die relative Zunahme derzeit am größten. Das hat zum einen mit der höheren Energiedichte Nickel-reicher Kathodenmaterialien zu tun, zum anderen mit dem Wunsch, Kobalt (aus politischen und Umweltgründen) so weit wie möglich zu ersetzen.

Doch während Angebot und Nachfrage bei Kobalt nach den spekulativen Preisausschlägen des vergangenen Jahres in vergleichbarem Tempo zunehmen und das Angebot bei Lithium im Zuge neuer Abbauprojekte eher steigen wird, ist das bei Nickel nach heutigem Wissensstand nicht der Fall – ganz im Gegenteil: Für die Produktion von hoch-energetischen Kathodenmaterialien ist nämlich nur das sogenannte Grade I-Nickel geeignet. Dessen Vorräte haben sich in den vergangenen drei Jahren von rund 500 kt im Jan 2016 auf ca. 220 kt im Dezember 2018 mehr als halbiert, während der Stock-Preis mit knapp 12.000 USD pro Tonne unter den Cash-Kosten vieler Minen liegt.

Mit NCM811 und dem verstärkten Einsatz anderer Nickel-reicher Varianten dürfte die Versorgung ab 2022 noch schwieriger werden. Minen-Schließungen auf den Philippinen im vergangenen Jahr sowie ein drohender Export-Bann für Erz aus Indonesien ab 2022 verschärfen die Lage zusätzlich.

Wie Unternehmen den Zugang zu knappen Rohstoffen gewährleisten, lässt sich am Vorbild asiatischer Unternehmen studieren. Was die langfristige Versorgung mit Kobalt angeht, haben sich die großen Lieferanten über Joint Ventures und Direktinvestitionen gut abgesichert. So ist beispielsweise LG Chem zwei Joint Ventures mit Huayou Zhejiang Cobalt eingegangen, um die Kobalt-Versorgung für zwei Fabriken in China sicherzustellen. Begleitet werden solche vertikalen Integrationen durch Direktinvestments in Minen. Auch bei der Lithium-Versorgung sind langfristige Lieferverträge eine beliebte Option. Koreanische Zell-Lieferanten, aber auch TESLA-Panasonic-SMM sowie einige chinesische und westliche Kathoden-Hersteller sind in Sachen Rohstoffversorgung gut positioniert. Westliche Kathodenmaterialproduzenten wie die BASF haben ebenfalls Nickel-Lieferverträge abgeschlossen, in diesem Fall von BASF mit Norilsk Nickel.

Der Markt wird sich in den kommenden Jahren dynamisch konsolidieren – und die Dominanz asiatischer Anbieter weiter zunehmen. Mitte des nächsten Jahrzehnts könnten Magnesium-reiche Zellchemien die Situation entspannen. Bis dahin wird das Feld weiter aufgeteilt – zwischen denen, die Zugang zu kritischen Rohstoffen haben. Und denen, der er fehlt.