A fragmented payments market races to meet evolving consumer demand

The Big Shift im deutschen Wertpapiergeschäft

Von Markus Strietzel und Thomas Richter

Trends, Treiber und Transformationspfade

Das Wertpapiergeschäft in Deutschland steht vor einer grundlegenden Neuausrichtung. In den vergangenen zwanzig Jahren haben sich die Gewohnheiten privater Anleger deutlich verändert. Immer mehr Menschen investieren eigenständig über Online-Plattformen – sei es in Tagesgeldprodukte oder in Wertpapiere. Dieser Trend hat tiefgreifende Auswirkungen auf etablierte Akteure wie traditionelle Broker, Sparkassen/Volksbanken und ihre Spitzeninstitute. Vor 20 Jahren lagen fast zwei von drei Depots bei der Sparkassen-Finanzgruppe oder einer Volksbank – heute liegt der Marktanteil der öffentlich-rechtlichen und genossenschaftlichen Institute nur noch bei knapp über 40 Prozent.

Die Ursachen für diesen Wandel sind vielfältig: Regulatorische Vorgaben, die einen kostenlosen Depotübertrag vorschreiben, sowie technische Innovationen wie automatisierte Depotwechselservices senken die Hürden für einen Anbieterwechsel deutlich. Verstärkt wird dieser Trend durch Neobroker und Direktbanken, die mit attraktiven Wechselprämien gezielt Neukunden ansprechen. Hinzu kommt eine intuitive Nutzererfahrung (UX) bei Neobrokern, mit der vor allem jüngere Zielgruppen erreicht werden. Diese sind durch Medien und Bildungsangebote zunehmend für Themen wie Altersvorsorge und „Rentenlücke“ sensibilisiert, wie unsere aktuelle Financial-Wellbeing-Studie zeigt. Im Unterschied zu früheren Generationen, die stark auf Immobilieneigentum fokussiert waren, rückt für sie die Wertpapieranlage als zentrale Form der Vermögensbildung in den Vordergrund.

Methodik

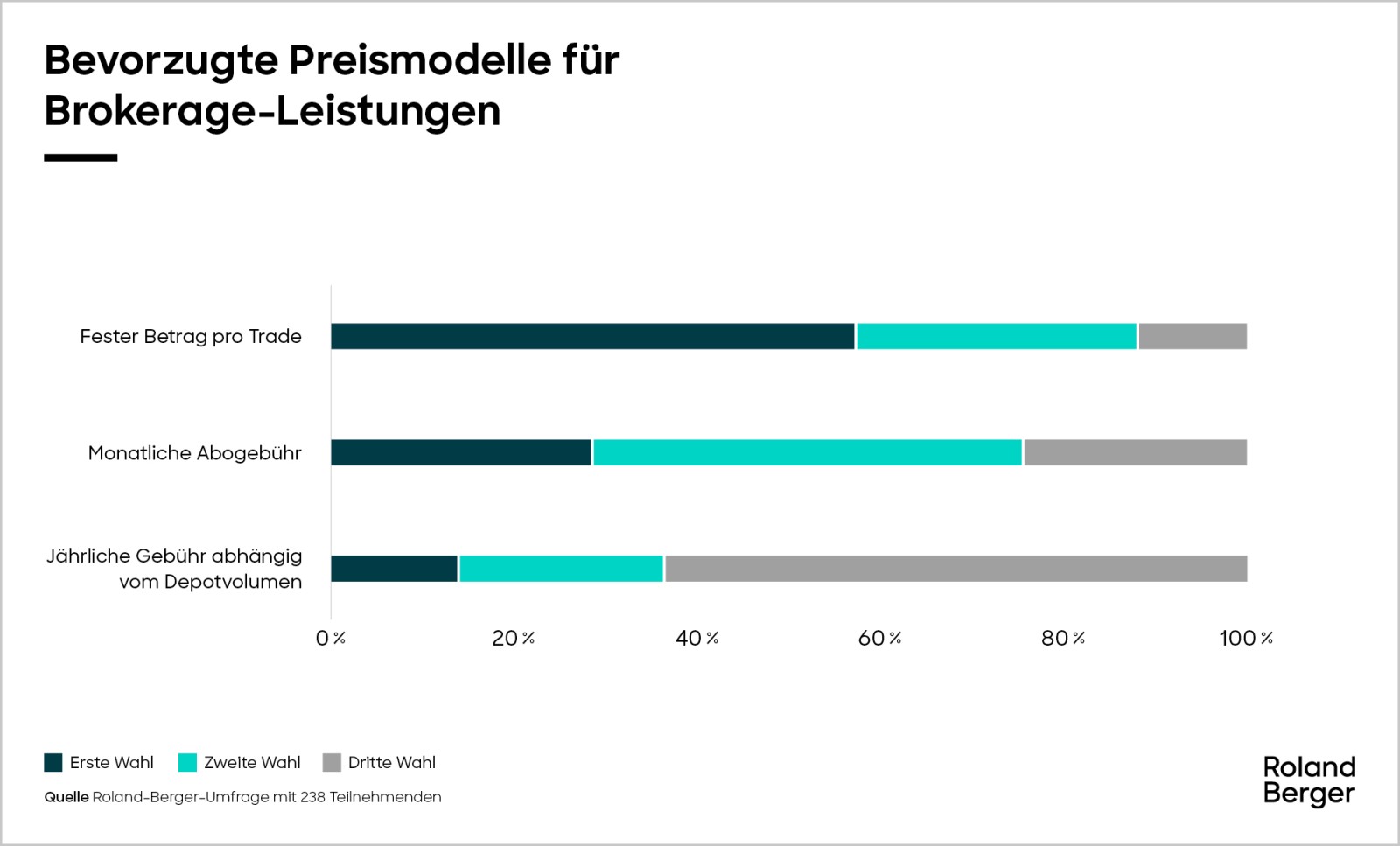

Für die vorliegende Erhebung wurden insgesamt 238 Personen in Deutschland mittels eines Online-Fragebogens befragt. Die Teilnehmenden gaben an, sich grundsätzlich für das Thema Brokerage zu interessieren. Rund ein Viertel der Befragten identifizierte sich als weiblich, etwa drei Viertel als männlich (oder divers).

Marktüberblick

Seit der Finanzkrise 2008 war die Anzahl an Depots in Deutschland lange rückläufig. Erst ab 2016 verzeichnete der Markt wieder ein kontinuierliches Wachstum, das sich mit Beginn der Corona-Pandemie deutlich beschleunigte.

Ein Großteil der neu eröffneten Depots entfällt auf sogenannte Neobroker, die häufig mit dem Ziel antreten, ihre Kundenzahl kurz- bis mittelfristig zu verdoppeln. Kleinere Anbieter ohne signifikante Marketingbudgets hingegen haben zunehmend Schwierigkeiten, eine kritische Kundenbasis aufzubauen. Parallel dazu ist ein klarer Trend zur Eröffnung von Zweit- oder sogar Drittdepots erkennbar. Ein Zusatzdepot wird in der Regel eröffnet, um Gebühren zu optimieren. Auch Risikoüberlegungen spielen eine wichtige Rolle bei der Entscheidung das eigene Vermögen auf mehrere Depots zu verteilen. Alte Depots bleiben häufig bestehen, wenn ein neues eröffnet wird.

Die Marktdynamik in Deutschland wird bislang vor allem von deutschen Gründungen geprägt. Mit Trade Republic hat sich eine dieser deutschen Gründungen erstmals als Broker mit einem klaren Fokus auf organisches Wachstum für eine europäische Expansion positioniert. Im Gegensatz dazu setzten andere europäische Akteure wie FlatexDEGIRO primär auf anorganisches Wachstum durch Übernahmen außerhalb Deutschlands. Mit Spannung wird beobachtet, wie sich internationale Wettbewerber wie Revolut oder ein möglicher Markteintritt von JP Morgan auf das Gefüge auswirken könnten.

"Das klassische Filialdepot verliert an Relevanz – junge Anlegerinnen und Anleger investieren zunehmend über Apps mit günstigen Konditionen und maximaler Selbstbestimmung."

Trends & Treiber - Technologische Innovationen und veränderte Konsumentenpräferenzen

Steigende Awareness für private Altersvorsorge ist ein wesentlicher Wachstumstreiber für den deutschen Brokerage-Markt. Besonders die Generation Z und Millennials zeigen ein starkes Interesse an finanzieller Selbstbestimmung. Auf der anderen Seite gibt es jedoch nur eine geringe Nachfrage nach Bildungsangeboten innerhalb der Broker-Umgebung, wie interaktive „Learn to Invest“-Module, Webinare oder Podcasts (siehe „Wichtigste Faktoren bei der Auswahl eines Brokers“).

Neben steigender Awareness ist ein wesentlicher Treiber des Trading-Booms technologische Innovation. Mobile Trading Apps mit intuitiver Nutzeroberfläche senken Einstiegshürden. API-basierte Architekturen machen es möglich, Depotbestände nicht nur in andere Bankarchitekturen zu übertragen, sondern auch in externe Portfolio-Tracking-Systeme zu integrieren. So können Kundinnen und Kunden umfassende Analysen ihrer Depotstruktur nach Branchen oder Regionen vornehmen – mit minimalem Aufwand und hoher Transparenz.

Veränderte Konsumentenpräferenzen stellen einen weiteren Treiber dar. Der Anspruch, jederzeit mobil auf Marktveränderungen reagieren zu können, ist stark gestiegen. Push-Nachrichten aus Finanz-Apps führen heute unmittelbar zu Handelsimpulsen. Immer weniger Transaktionen werden am Desktop durchgeführt. Die mobile Nutzung stellt etablierte Anbieter vor die Herausforderung, Mobile-first-Lösungen zu entwickeln, die der neuen Realität gerecht werden.

Gleichzeitig herrscht ein hohes Kostenbewusstsein bei den Kundinnen und Kunden. Zero-Commission-Modelle und regulatorisch bedingte Transparenzanforderungen bzgl. Kosten (MiFID II) führen zu einer geminderten Zahlungsbereitschaft. Geringe Gebühren sind ein Hauptauswahlkriterium bei der Brokerwahl.

"Wir erleben im deutschen Wertpapiermarkt eine tektonische Verschiebung – wer jetzt nicht digital, skalierbar und kundenorientiert aufgestellt ist, wird den Anschluss verlieren."

Regulatorische Rahmenbedingungen

Parallel zum Marktwachstum der letzten 20 Jahre haben sich auch die regulatorischen Anforderungen deutlich verändert. Digitale Identifikationsverfahren wie Video-Ident, eID oder Foto-Ident haben den Wechsel zwischen Anbietern stark vereinfacht. Dies senkt die Hürden für Neukunden, bringt aber auch neue Herausforderungen in Bezug auf KYC- und AML-Anforderungen mit sich.

Mit dem Anstieg der Kundenzahlen und der Handelsaktivitäten steigen auch die Anforderungen an die technische Stabilität der Systeme. Kunden reagieren äußerst sensibel auf Ausfälle, insbesondere in einem so kritischen Bereich wie der Geldanlage.

Die BaFin hat diese Entwicklung erkannt und positioniert sich verstärkt als Verbraucherschutzinstanz. Eine gestiegene öffentliche Wahrnehmung der BaFin, vereinfachte Beschwerdemöglichkeiten, ein insgesamt höheres Handelsvolumen sowie der spürbare Rückbau von Kundenservice-Angeboten bei Neobrokern führten dazu, dass die Zahl der bei der BaFin eingegangenen Beschwerden gegen Wertpapierdienstleister im Jahr 2023 um 18 Prozent gegenüber dem Vorjahr stieg. Früher betraf ein Großteil der bei der BaFin eingereichten Beschwerden zu Wertpapierdienstleistungsunternehmen die Anlageberatung. In den vergangenen Jahren ist der Anteil jedoch deutlich zurückgegangen und liegt inzwischen bei rund drei Prozent – im Jahr 2018 waren es noch über zehn Prozent (Quelle: BaFin).

Anlegerinnen und Anleger lassen sich immer weniger in der Filiale beraten. Immer mehr gefragt sind beratungs- und gebührenfreie Angebote von (Neo-)Brokern. Ein Gratis-Angebot wird von Konsumenten grundsätzlich bevorzugt. Sollte durch eine strikte PFOF-Auslegung (Payment-for-Order-Flow-Verbot) eine Subventionierung der Ordergebühren durch Produktanbieter und Handelsplätze nicht mehr möglich sein, bevorzugen Konsumenten einen festen Betrag pro Trade ggü. einer monatlichen Abogebühr und einer jährlichen Depotgebühr.

Herausforderungen und Risiken

Auch wenn sich der Trend zur Aktienanlage – insbesondere im Kontext der privaten Altersvorsorge – strukturell verfestigt, ist mittelfristig mit einer Konsolidierung im deutschen Brokeragemarkt zu rechnen. Der pandemiebedingte Trading-Boom hatte zu einem kurzfristigen Anstieg der Handelsaktivität geführt, doch deutet vieles darauf hin, dass sich dieses Niveau nicht langfristig halten lässt. Insbesondere Neobroker mit einem überwiegend jungen Kundenstamm verzeichnen in Phasen starker Marktvolatilität bereits deutliche Rückgänge im Handelsvolumen. Infolge erlittene Verluste führen häufig zu einem nachhaltigen Rückgang der verwalteten Vermögenswerte. Vor diesem Hintergrund entsteht ein (aus regulierungspolitischer Perspektive positiver) Anreiz für Broker, ihre Kunden durch gezieltes Risikomanagement und geeignete Informationsangebote zu einem verantwortungsvollen Anlageverhalten zu befähigen.

Ein weiteres Risiko besteht in der übermäßigen Vereinfachung der Nutzeroberflächen. Zwar ist der erleichterte Zugang zum Kapitalmarkt durch intuitive UX grundsätzlich zu begrüßen, doch die zunehmende Gamification kann dazu führen, dass Nutzer die Risiken komplexer Produkte unterschätzen und Investitionsentscheidungen unzureichend reflektieren.

Auch in technischer Hinsicht stehen die Anbieter vor Herausforderungen. Das flexible Hinzubuchen von Serverkapazitäten in Spitzenzeiten verursacht schwer kalkulierbare Kosten. Da diese Kapazitäten zeitgleich von vielen Marktteilnehmern nachgefragt werden, schnellen die Preise kurzfristig in die Höhe. Es bedarf kluger Preismodelle mit den jeweiligen Cloud-Anbietern, um diese Problematik in den Griff zu bekommen. Erst im April 2025 hatte sich infolge der Marktvolatilität am „Liberation Day“ gezeigt, dass eine markt-induzierte Kapazitätsauslastung Anbieter vor große Herausforderungen stellen und für temporäre Ausfälle sorgen kann.

Reaktionen etablierter Anbieter

Traditionelle Akteure wie Sparkassen, Volksbanken oder etablierte Broker reagieren differenziert auf die neuen Marktbedingungen. Statt sich in einen ruinösen Preiskampf zu begeben, setzen sie auf alternative Strategien. Einige Spieler haben sich bereits bewusst aus dem Tagesgeld-Zinswettbewerb zurückgezogen. Stattdessen gewinnen Zinszertifikate an Bedeutung, die Kunden ebenfalls attraktive Festzinskonditionen bieten.

Darüber hinaus rücken Beratungskompetenz und hybride Betreuungsmodelle wieder in den Fokus. Im Gegensatz zu den reinen Self-Directed-Angeboten der Neobroker setzen viele etablierte Banken auf eine Kombination aus digitaler Plattform und persönlicher Beratung.

Einige Banken verzichten bewusst auf das Endkundengeschäft und fokussieren sich stattdessen auf B2B-Modelle in Form von ‚Infrastructure-as-a-Service‘. So haben sich etwa die Baader Bank und die Sutor Bank als Infrastrukturanbieter für Neobroker etabliert. Parallel dazu treten neue Anbieter auf den Markt, die mit modernen, skalierbaren Lösungen gezielt ausländische Fintechs adressieren und diesen den Markteintritt in Deutschland erleichtern – was mittelfristig den Wettbewerbsdruck weiter erhöhen dürfte.

Ausblick

In den kommenden Jahren ist weiterhin mit einer hohen Dynamik und weiteren Veränderungen im deutschen Brokerage-Markt zu rechnen. Es stellt sich die Frage, wie lange kleinere Anbieter mit weniger als 200.000 aktiven Kunden dem zunehmenden Wettbewerbsdruck standhalten können – insbesondere, wenn internationale Player wie Revolut oder JP Morgan ernsthaft in den Markt eintreten.

Die Auswirkungen künftiger regulatorischer Maßnahmen sind noch nicht vollständig absehbar. Deutschland verfolgt bislang eine vergleichsweise liberale Linie bei der nationalen Umsetzung europäischer Vorgaben. Eine striktere Auslegung des Payment-for-Order-Flow-Verbots (PFOF) könnte jedoch die bestehenden Preis- und Erlösmodelle vieler Broker grundlegend in Frage stellen. Einige Anbieter im deutschen Markt reagieren bereits darauf, indem sie Handelsplätze in ihre eigene Wertschöpfungskette integrieren. Die von der BaFin geplanten Einschränkungen beim Vertrieb von Turbo-Zertifikaten geben einen Ausblick auf potenzielle Eingriffe in bestehende Geschäftsmodelle. Die finale Entscheidung zur Produktintervention wird von zahlreichen Marktteilnehmern mit Spannung erwartet.

Ebenso könnte der Trend zum Self-Directed Investing den Regulator nochmals auf den Plan rufen: Benötigen private Anlegerinnen und Anleger nicht doch ein Mindestmaß an Beratung? Kann sich Honorarberatung unter dem Eindruck kostenloser Produktangebote überhaupt durchsetzen? Und welche Rolle kann die Finanzbildungsinitiative der BaFin in diesem Spannungsfeld einnehmen?

Fest steht: Die Entwicklungen im Wertpapiermarkt haben weitreichende Auswirkungen auf Kunden, Anbieter und die Wettbewerbslandschaft.

Dieser Artikel wurde unter Mitwirkung von Annika Benecke-Kapraun verfasst.

Newsletter abonnieren

Weiterführende Literatur