Den Kundenbedarf nach persönlicher Beratung mit einem profitablen Betreuungsansatz zu verbinden ist eine Herausforderung gerade im kleinteiligen KMU-Geschäft.

KMU-Banking: Ein anspruchsvolles Segment mit viel Potenzial?

Von Klaus Juchem und Martin Hülsen

Das schwierige Marktumfeld bietet Banken neue Möglichkeiten

Gerade viele kleine und mittelständische Unternehmen (KMU) leiden stark unter den Folgen von Inflation, steigenden Zinsen, Fachkräftemangel und gestörten Lieferketten. Wie können Banken die Unternehmen in dieser schwierigen Situation unterstützen? Was erwarten sie von ihren Finanzpartnern und wie müssen sich die Banken im KMU-Geschäft aufstellen, um erfolgreich zu sein?

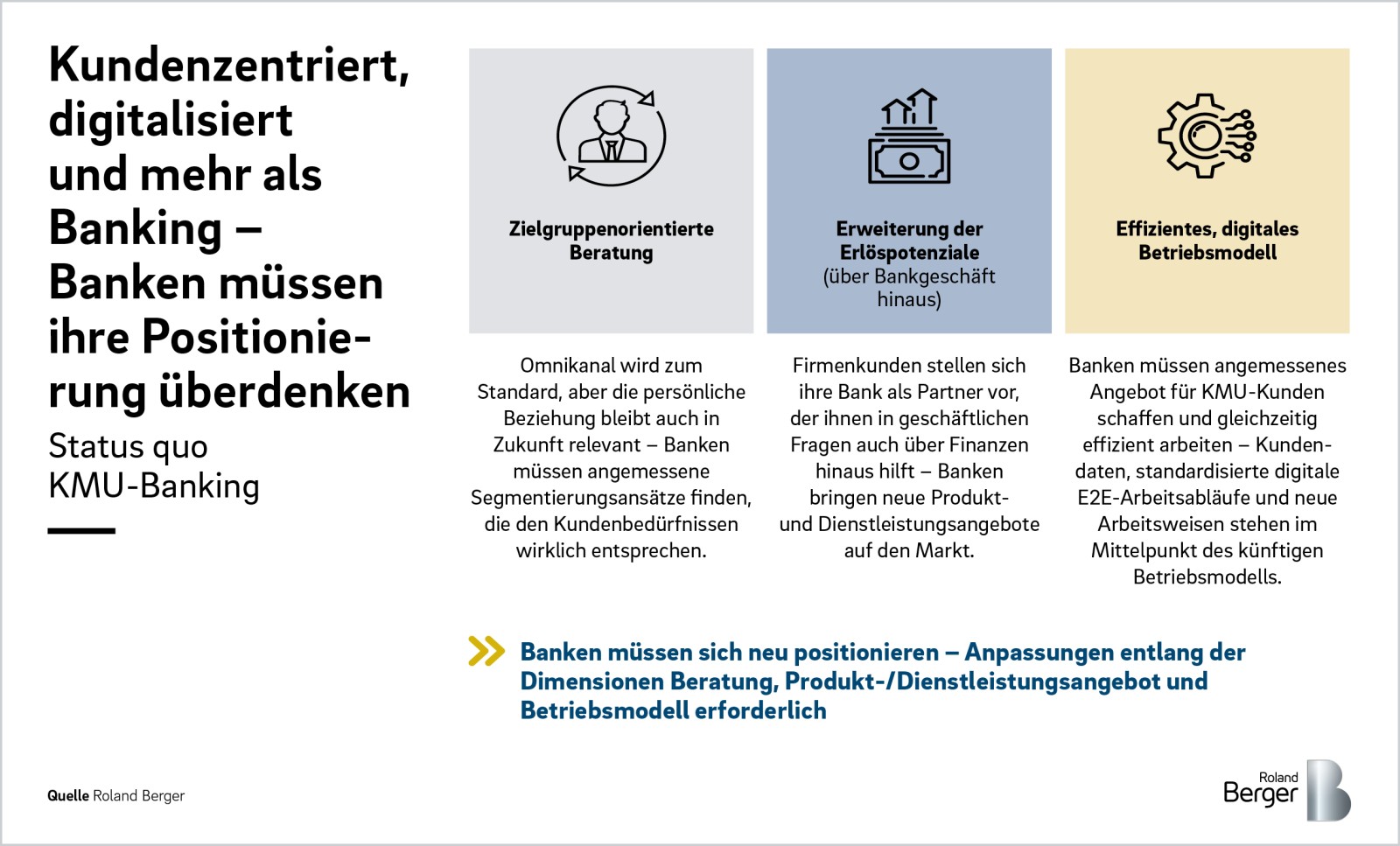

"Das KMU-Segment ist ein attraktives, aber heterogenes Kundensegment. Um diese Kunden passgenau und effizient zu bedienen, müssen Banken ihren Betreuungsansatz, ihr Produktangebot und ihr Betriebsmodell weiterentwickeln."

_person_144.png?v=1687234)

Wie eine Befragung von rund 1.000 KMU zeigt, gilt es für Banken zunächst, ihr Geschäfts- und Betriebsmodell grundlegend anzupassen, um die mittelständische Kundschaft individueller und effizienter als bisher zu betreuen. Denn obwohl mehr als 99 Prozent der Geschäftskunden zum KMU-Segment zählen, stellt die Heterogenität der Kundengruppe für Banken eine Herausforderung dar: Mit eher kleinen Erlöspotenzialen lassen sich KMU kaum wie klassische Corporates betreuen, aber auch der Retailkundenansatz wird ihren Bedürfnissen häufig nicht gerecht.

Das eröffnet Banken neue Chancen – vorausgesetzt, es gelingt ihnen, ihr Angebot entsprechend auszurichten. Voraussetzung für ein erfolgreiches KMU-Geschäft sind kundenorientierte Strukturen und leistungsfähige Prozesse. Im Betriebsmodell lassen sich mithilfe von Daten und veränderten Arbeitsabläufen in den meisten Fällen große Effizienzpotenziale heben. Gleichzeitig braucht das KMU-Geschäft einen kundenzentrierten Beratungsansatz und neue, mehrdimensionale Segmentierungen. Diese können neben externen Kriterien auch individuelle Präferenzen abdecken, etwa das Interesse an persönlicher Beratung, die Nutzung digitaler Kanäle oder die gewünschte Produktpalette.

KMU-Geschäft muss mehr als Banking bieten

Auch bei Produkt- und Dienstleistungsangeboten noch viel Potenzial, etwa durch eine intensivere Zusammenarbeit in den Bereichen Nachhaltigkeit und Digitalisierung. Beide Megatrends führen zu einem hohen Investitionsbedarf bei KMU. Weil mit der Höhe der Investitionen in der Regel auch der Beratungsbedarf steigt, ergibt sich für Banken die Chance, Unternehmen bei der Transformation finanziell und beratend zur Seite zu stehen.

Trotz wachsenden Wettbewerbs durch digitale Anbieter haben etablierte Banken dabei nach wie vor die besten Voraussetzungen, das Potenzial mittelständischer Kunden optimal auszuschöpfen. Für Banken gibt es also viele gute Gründe, das KMU-Geschäft jetzt intensiver in den Fokus zu rücken.

Hier die vollständige PDF herunterladen

Registrieren Sie sich jetzt und laden Sie sich das vollständige PDF "SME Banking in Germany 2023" mit den aktuellen Erkenntnissen, neuen Entwicklungen sowie zukünftigen Chancen für die Akteure im Bankensektor herunter. Darüber hinaus erhalten Sie regelmäßig Einblicke in Finanzthemen.

Das könnte Sie auch interessieren