Nach der Coronakrise: Vom Ausnahmezustand zum "New Normal"

Eine aktuelle Beurteilung der wirtschaftlichen Auswirkungen von COVID-19

Wirtschaftliche Auswirkungen - Teil 1

Wirtschaftliche Auswirkungen - Teil 2

Wirtschaftliche Auswirkungen - Teil 3

Zurückgehende Infektionszahlen in Europa und den Vereinigten Staaten sowie gegen Null tendierende Neuinfektionen in China könnten den Eindruck erwecken, als kehre die Welt langsam in den Normalmodus zurück. Ein Blick auf das prognostizierte globale Bruttoinlandsprodukt genügt jedoch, um diese Annahme als Wunschdenken zu entlarven. Anstelle einer Rückkehr zum Vor-Corona-Zustand sprechen die Experten daher lieber vom Entstehen einer „neuen Normalität“. Politisch Verantwortliche und die Vertreter der Wirtschaft sollten darauf eine angemessene Antwort finden.

Wie im vorangegangenen Update betrachten wir auch an dieser Stelle unser auf 12 Wochen angelegtes Disruptionsszenario. Vor dem Hintergrund neuer Entwicklungen haben wir unsere Prognosen aktualisiert und gehen nun von einem Rückgang des weltweiten BIP um über 7 Prozent in 2020 aus – mehr als in jeder anderen Verlustphase seit der Weltwirtschaftskrise. Eine Erholung dürfte erst im dritten Quartal 2020 einsetzen und von China angeführt werden. Aufgrund der sehr realen Gefahr einer zweiten Infektionswelle bleibt die Situation jedoch ausgesprochen fragil.

Ein Blick auf die Welt

In den meisten Staaten der westlichen Hemisphäre flacht die COVID-19-Kurve langsam ab. Konträr dazu verläuft die Entwicklung in den USA, wo die Zahl der bekannten Corona-Infektionen mit über 2 Millionen – davon 200.000 allein in New York – besorgniserregend hoch bleibt. Zugleich entwickeln sich Schwellenländer wie Brasilien, Russland und Indien zu neuen Brennpunkten der Pandemie. Brasilien, wo in den vergangenen vier Monaten mehr als 1 Million Neuansteckungen gemeldet wurden, erweist sich derzeit als größter Hotspot nach den USA.

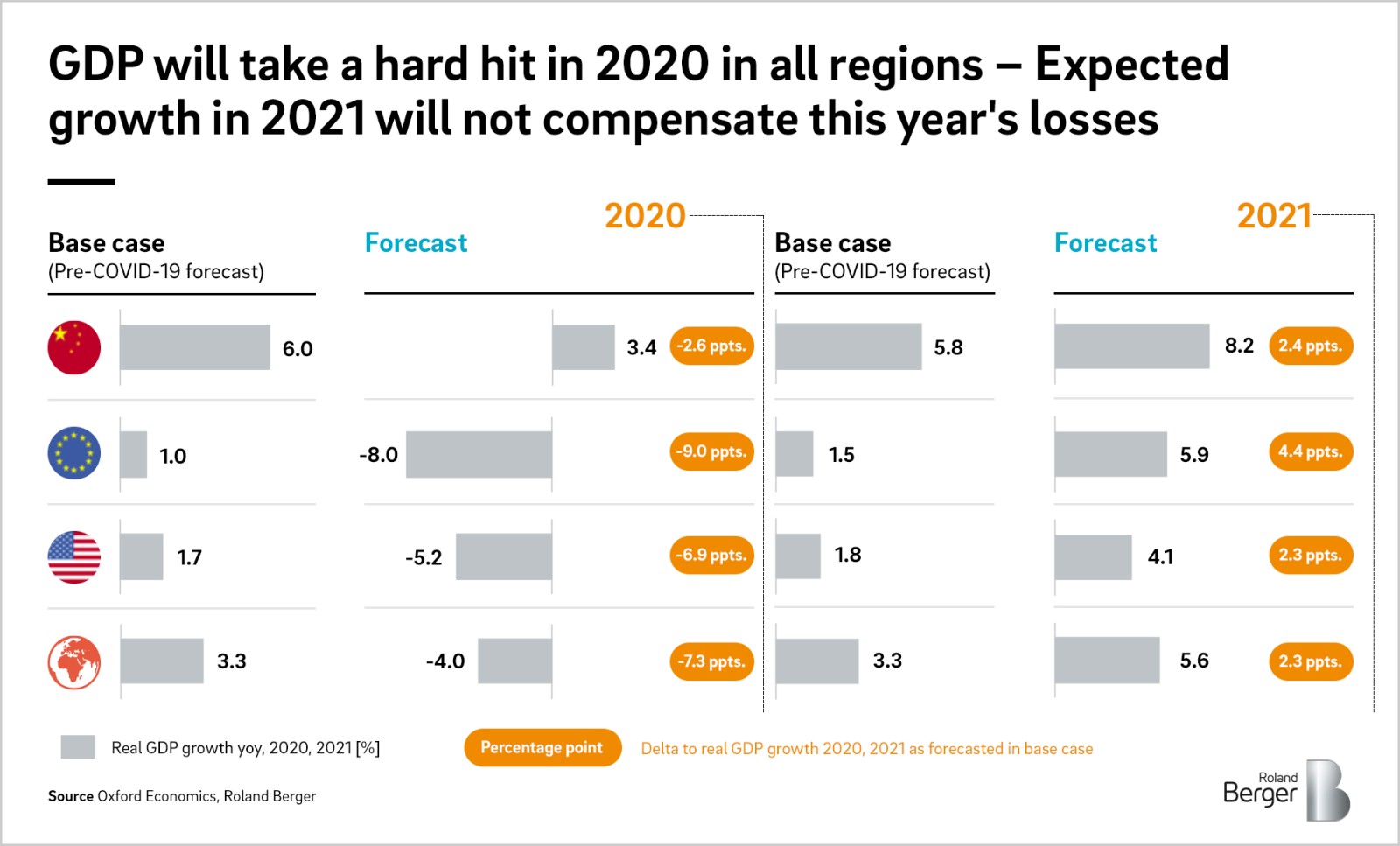

Unser moderates Szenario „Verzögerte Heilung“ geht von einer 12 Wochen andauernden Disruption des Wirtschaftslebens aus. Für China, wo bis zum Ausbruch auf einem Großmarkt in Peking nahezu keine neuen COVID-19-Fälle mehr erfasst wurden, prognostizieren wir einen Rückgang des Bruttoinlandsprodukts um 3,6 Prozentpunkte. Anstelle des ursprünglich veranschlagten BIP-Wachstums von 6 Prozent in 2020 werden somit nur noch 2,4 Prozent erreicht. Für das kommende Jahr erwarten wir eine Zunahme um 8,2 Prozentpunkte und eine damit einhergehende Teilerholung der chinesischen Wirtschaft.

Trotz massiver finanzpolitischer Stimuli wird das Bruttoinlandsprodukt in Europa auf breiter Front einbrechen. Verbrauchernachfrage und -stimmung befinden sich auf einem historischen Tiefpunkt, während Kurzarbeit und Arbeitslosenzahlen steigen. Für das reale BIP in 2020 rechnen wir aktuell mit einem Negativwachstum von 8,2 Prozent. Da das gesellschaftliche und wirtschaftliche Leben auf absehbare Zeit beeinträchtigt bleibt, gehen wir auch für 2021 nur von einer partiellen Erholung und einem Anstieg des Bruttoinlandsprodukts um 5,9 Prozent aus.

Die Vereinigten Staaten befinden sich nach wie vor tief in der Coronakrise und werden 2020 herbe wirtschaftliche Verluste hinnehmen müssen. Lang andauernde Produktionsstopps und millionenfache Entlassungen trotz staatlicher Stützungsmaßnahmen werden dazu führen, dass das BIP 2020 real um 5,6 Prozentpunkte schrumpft. Für 2021 sehen wir einen Anstieg des US-BIPs um 4,6 Prozent.

Auch die globale Situation gibt keinen Anlass zu mehr Optimismus. Während vor der Coronakrise noch von einem Plus des Welt-Bruttoinlandsproduktes um 3,3 Prozent ausgegangen wurde, dürfte nun ein Minus von 4 Prozent zu Buche stehen. Der Einbruch um 7,3 Prozentpunkte markiert einen stärkeren Rückgang als jemals zuvor seit der Weltwirtschaftskrise, die Ende der 1920er Jahre ihren Anfang nahm. Nachdem der Base Case für 2021 vor COVID-19 noch ein BIP-Wachstum von 3,3 Prozent prognostiziert hatte, rechnen wir nun mit einem Wert von plus 5,8 Prozent. Voraussetzung hierfür ist die langsame Rückkehr der Weltwirtschaft in den Normalmodus.

Die neue Normalität

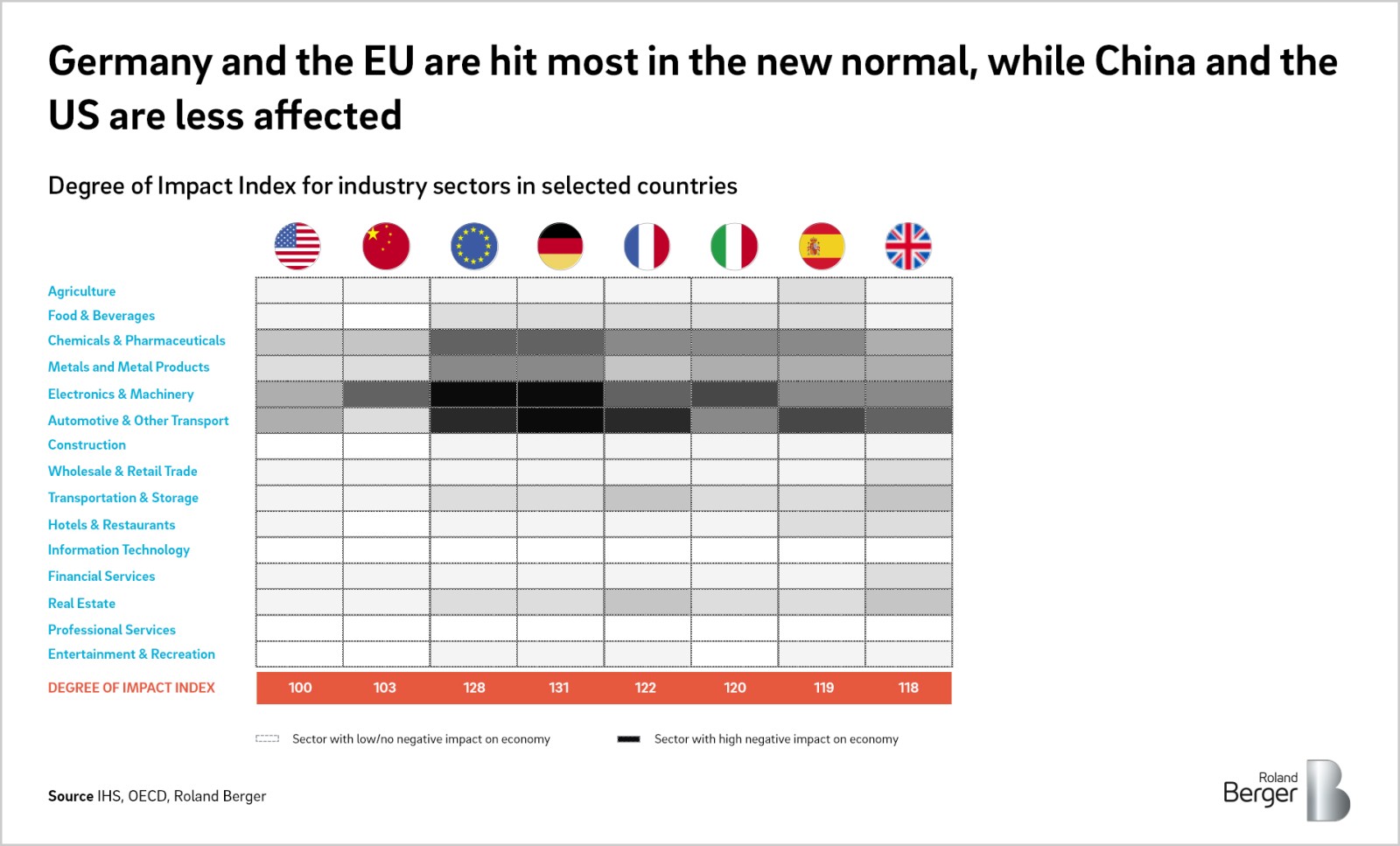

In vorangegangenen Updates haben wir die kurz- und mittelfristigen Auswirkungen der COVID-19-Krise auf verschiedene Wirtschaftssektoren und deren Erholungspotenzial analysiert. Um ein klareres Bild von der neuen Normalität zu erhalten, untersuchen wir nun, wie die einzelnen Branchen auf lange Sicht von der aktuellen Lage beeinflusst sein werden.

In den Sektoren Landwirtschaft, Lebensmittel und Getränke, Bau sowie Groß- und Einzelhandel werden die Auswirkungen vermutlich gering sein. So könnte die höhere Zahl der Homeoffice-Beschäftigten zwar zu einer sinkenden Nachfrage nach neuen Büroflächen führen, negative Langfristeffekte für den Wohnungsbau sind jedoch nicht zu erwarten. IT-Anbieter und Beratungsdienstleister könnten sogar von der Krise profitieren: Digitale Tools und Services werden infolge der Homeoffice-Arbeit stärker nachgefragt sein, und auch für Beratungsdienstleistungen wird aufgrund der in vielen Bereichen deutlich gestiegenen Unsicherheiten ein größerer Bedarf bestehen.

In anderen Sektoren könnte sich das Bild negativer darstellen. Für die Pharmabranche könnte die angestrebte regionale bzw. lokale Produktion kritischer Versorgungsgüter nachteilige Folgen haben. Der Finanzsektor könnte von vermehrten Kreditausfällen und einem geringeren Finanzierungsbedarf für langfristige Kapitalinvestitionen betroffen sein. Im Immobiliensektor dürften zwar Gewerbeobjekte weniger nachgefragt sein, der private Bedarf wird davon jedoch nicht betroffen sein. Die Unterhaltungs- und Freizeitbranche leidet kurzfristig unter den Coronabeschränkungen, dürfte sich auf längere Sicht jedoch weitgehend erholen.

Mit den stärksten negativen Langzeitfolgen müssen die Bereiche Automotive, Transport und Lagerung, Elektronik und Maschinenbau, die Metallindustrie und das Hotel- und Gaststättengewerbe rechnen. So werden die sinkende Kaufkraft und eine als zunehmend unsicher empfundene Wirtschaftssituation dazu führen, dass sich die Verbraucher beim Autokauf zurückhalten, während die Unternehmen ihre Investitionen in neue Maschinen und Anlagen zurückfahren. Die Deglobalisierung der Lieferketten wird die Metallindustrie besonders hart treffen und auch die Zahl der Geschäftsreisen deutlich verringern, mit negativen Auswirkungen auf den Umsatz von Hotels und Gaststätten.

Durch die Kombination unserer Prognosen für einzelne Branchen und Regionen lässt sich ein Index der COVID-19-Folgen für ausgewählte Länder erstellen. Als Bezugswert für den daraus berechneten Länder-Score dient der Effekt, den COVID-19 auf die Vereinigten Staaten hat (= 100). Länder mit einem hohen Anteil an verarbeitender Industrie und ausgeprägter Exportwirtschaft wie beispielsweise Deutschland sind besonders betroffen und weisen daher einen höheren Score auf. Länder mit großem Binnenmarkt und geringerer Abhängigkeit vom globalen Handel wie China und die USA haben einen niedrigeren Score.

Empfehlungen

Bei der Anpassung der Unternehmen an die neue Normalität kommt den Regierungen eine wesentliche Rolle zu. Auch wenn viele Staaten ihre Volkswirtschaften kurzfristig durch enorme Finanzspritzen stabilisieren konnten, ist dies auf lange Sicht kein gangbarer Weg. Eine sinnvolle Maßnahme könnte z. B. die gezielte Förderung zukunftsorientierter Branchen sein, um so die Wirtschaft breiter aufzustellen. Bei einer traditionell hohen Exportabhängigkeit sollte zudem die Binnennachfrage gestärkt werden. Die COVID-19-Krise hat gezeigt, dass die Menschen im Ernstfall bereit sind, auch harte Einschnitte und Veränderungen hinzunehmen. Sie erwarten jedoch umgekehrt auch, dass die wirtschaftlichen und unternehmerischen Modelle der Zukunft grüner, fairer, nachhaltiger und stärker an einer Kreislaufwirtschaft ausgerichtet sind. Diese Erwartung sollte sowohl von den Regierungen als auch von den Unternehmen als Aufruf zu entschiedenem Handeln verstanden werden. Anpassungsfähigkeit und Flexibilität werden künftig eine immer wichtigere Rolle für die Wirtschaft spielen, sei es in Form von smarten Netzwerken für die berufliche Kollaboration, von Lernen durch praktisches Experimentieren oder in Form eines Denkens, das herkömmliche Branchengrenzen sprengt. Roland Berger beobachtet täglich die Auswirkungen, die die Ausbreitung von COVID-19 hat.