Roland Berger bietet Strategieansätze und proprietäre Lösungen für anhaltenden Erfolg in der Financial Service Branche.

Operations im Retail Banking

Vom Kostenfaktor zum Powerhouse der Customer Experience

Operations-Funktionen innerhalb von Finanzinstituten stehen vor einem Paradigmenwechsel. Lange als reiner Kostenfaktor betrachtet, wandert die langfristige Kundenbetreuung und Sicherung der Kundenbindung immer mehr in den Aufgabenbereich von Operations. Gerade durch die hohe Anzahl an Kontaktpunkten sowie standardisierten und wiederkehrenden Tätigkeiten im Retailgeschäft zeigt sich heute das enorme Potenzial, Operations in ein "Powerhouse" für Kundenbindung, Effizienz und Innovation zu verwandeln.

Finanzinstitute legen mehr Fokus auf die Ausgestaltung einer positiven und reibungslosen Customer Experience. Während vielerorts bereits „Instant Approvals“ (z.B. bei Consumer Finance) etabliert ist, müssen Kunden endgültig 24-48 Stunden, aufgrund der Abwicklung in Operations, auf ihr Geld warten. Gleichzeitig sollen die Vorteile aus Automatisierung den Kostendruck der Banken reduzieren und kleinere Einheiten gerade bei Operations-Funktionen ermöglichen.

Vor dem Hintergrund regulatorischer Anforderungen, eines verschärften Wettbewerbs und neuer technologischer Möglichkeiten müssen Finanzinstitute nicht nur bestehende Prozesse überdenken, sondern auch den Mut aufbringen, jedem Teil ihrer Operations-Funktionen eine neue Bedeutung zu verleihen. Bisher wurden Ende-zu-Ende-Prozessoptimierungen oft nur aus der Brille des Vertriebs gedacht und Operations inkl. möglicher outgesourcter Bestandteile nicht als mindestens gleichwertig in die Überlegungen mit einbezogen. Gerade durch die steigende Verankerung der Customer Experience in Operations und dem Trend zu kleineren Operations-Funktionen sind diese als Kern und Basis für Prozessgestaltung zu definieren.

Operations-Funktionen im Banking umfassen eine Vielzahl an Tätigkeiten, die sich je nach Organisation erheblich unterscheiden. Sie stellen Back-Office-Prozesse dar, die den reibungslosen Ablauf des Bankgeschäfts sicherstellen und vorwiegend einfache, regelbasierte Tätigkeiten mit besonders hoher Stückzahl umfassen. Zumeist sind diese Funktionen in Finanzinstituten zentralisiert, aber auch teilweise an verschiedenen Stellen der Organisation verortet. Je nach Kundensegment ergeben sich spezifische Schwerpunkte der Operations-Aufgaben. Dazu gehören Zahlungsverkehr, Konto- und Kreditadministration, Betrugsprävention, regulatorische Meldungen, allgemeine administrative Themen im Zusammenhang mit Kundenbeziehungen sowie IT-gestützte Prozessautomatisierung und Effizienzsteigerung.

"Regulatorik, Wettbewerb und Kundenansprüche lassen keine Zeit für Stillstand. Wer jetzt nicht handelt, verpasst die Chance, Operations als strategisches Asset zu etablieren."

Historische Entwicklung und heutige Herausforderungen

Traditionell war Operations im Bankwesen – besonders im Retail Banking – strikt von kundengerichteten Funktionen wie Vertrieb, Beratung oder Produktmanagement getrennt. Als Back-Office-Funktionen organisiert, konzentrierte sich Operations auf Transaktions- und Zahlungsabwicklung, Abrechnung, Compliance und Risikominderung.

Die Hauptziele von Operations waren Effizienz, Genauigkeit und Stabilität – die zuverlässige Erbringung von Dienstleistungen bei gleichzeitig geringer direkter Interaktion mit Kunden. Insofern spielten Operations-Funktionen nur eine begrenzte Rolle bei der Gestaltung des Kundenerlebnisses und wurden oft eher als Unterstützungsfunktionen oder Kostenstelle wahrgenommen anstatt als Mehrwert oder Quelle für Innovation.

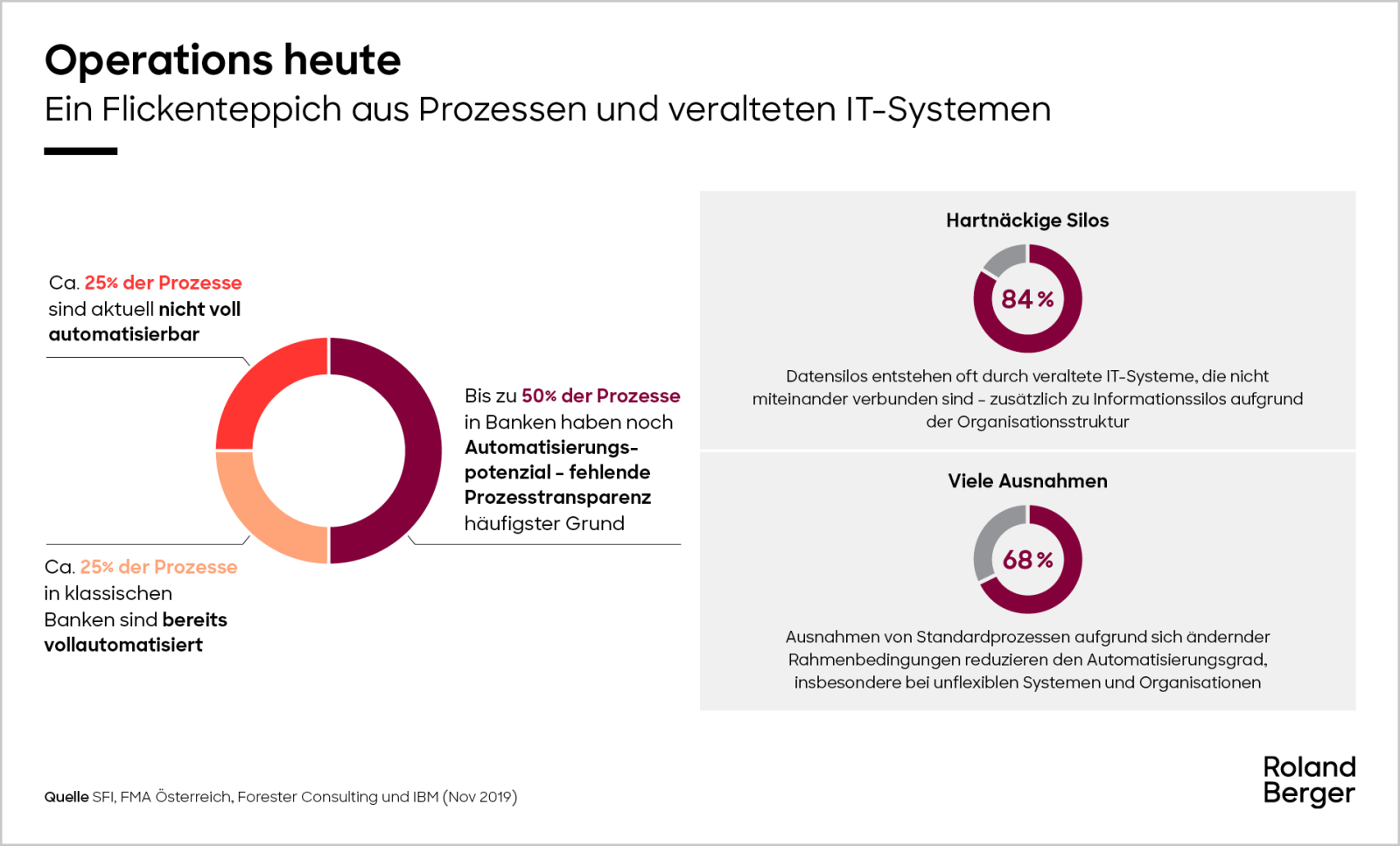

Diese Trennung führte zu isolierten Prozessen, fragmentierter Verantwortlichkeit und häufigen Übergaben zwischen Abteilungen und Funktionen. End-to-End-Prozessdenken war selten, und Kundenreisen waren infolgedessen oft nicht zusammenhängend. In vielen Banken entwickelte sich Operations über Jahrzehnte hinweg entlang spezifischer Produkte oder Geschäftsbereiche weiter, was zu einem breitem Spektrum aus Altsystemen, produktspezifischer Anwendungen und manuellen Umgehungslösungen führte. Diese Markt- und Marktfolge-geprägte Produktfokussierung von Systemen steht dabei einer breiteren Kundensegmentaufstellung von Operations-Funktionen und -Aufgaben gegenüber. Der Mangel an Integration und Austausch zwischen Front- und Back-Office wurde zunehmend problematisch, als digitale Technologien voranschritten und die Kundenerwartungen sich in Richtung schneller, nahtloser und personalisierter Dienstleistungen verschoben.

Gleichzeitig stellen wachsende regulatorische Anforderungen und der steigende Kostendruck zusätzliche Anforderungen an Operations-Funktionen. Diese historisch gewachsenen Strukturen – einst robust – sind heute für viele Banken zu einer Einschränkung geworden, die ihre Fähigkeit begrenzt, schnell auf Veränderungen zu reagieren, Innovationen im großen Stil umzusetzen und die gleichbleibend hohe Servicequalität zu liefern, die moderne Kunden erwarten.

Um mehr über Wege zu mehr Effizienz und Innovation im Bereich Banking Operations zu erfahren, können sie hier den kompletten Artikel runterladen.

Hier das vollständige PDF herunterladen

Melden Sie sich jetzt an, um die vollständige Publikation zu „Vom Kostenfaktor zum Powerhouse“ herunterzuladen. Zusätzlich erhalten Sie regelmäßige News und Updates direkt in Ihre Inbox.

Das könnte Sie auch interessieren