Roland Berger bietet Strategieansätze und proprietäre Lösungen für anhaltenden Erfolg in der Financial Service Branche.

Retail Banking Survey: Trotz Digitalisierung kein Wandel der Geschäftsmodelle angestrebt

Von Sebastian Steger

Verschärfter Wettbewerb an der Kundenschnittstelle und fehlende Innovationen bremsen Banken aus

Die Befragung von rund 60 europäischen Retail-Banken aus 11 Ländern im Rahmen der 4. Retail Banking Survey von Roland Berger zeigt: Die Pandemie ist ein wichtiger Katalysator der digitalen Transformation, wird aber das Privatkundengeschäft nicht radikal verändern. Denn die meisten Banken digitalisieren weiterhin vor allem vorhandene Produkte und Prozesse und arbeiten noch selten an neuen, innovativen Lösungen. Und auch wenn agiles Arbeiten an Bedeutung gewinnt und sich die Mitarbeiterprofile durch die Digitalisierung verändern, verhindert die mehrheitliche Fixierung auf eine Positionierung als „Kundenexperte"und mangelnde Stringenz digitaler Initiativen einen echten Wandel der Geschäftsmodelle und damit eine Differenzierung gegenüber dem Wettbewerb. Banken sollten ihre Ausrichtung bewusster hinterfragen und auf zusätzliche Angebote und Services setzen, wenn sie nicht von neuen Wettbewerber überholt werden wollen.

"Banken müssen jetzt konsequenter handeln, um nicht von BigTechs oder FinTechs überholt zu werden."

Durch die Schließung der Filialen und den strengen Homeoffice-Regelungen im Lockdown, waren die europäischen Banken gezwungen, ihre Prozesse digitaler aufzusetzen. 60 Prozent haben in diesem Kontext neue Produkte entwickelt, um ihre Kunden auch während des Lockdowns bedienen zu können.

Obwohl einige deutsche Banken einen signifikanten Filialabbau planen, sind andere Länder deutlich zurückhaltender. 80 Prozent davon aus, dass kurz- bis mittelfristig nur ein geringer Anteil ihrer Filialen geschlossen wird. Und bis zur Hälfte der Belegschaft wird auch nach der Pandemie weiterhin im Home Office arbeiten, glauben rund 90 Prozent. Außerdem wollen über 60 Prozent agile Arbeitsbedingungen für ausgewählte Bereiche oder Projekte schaffen. Dies wird die künftigen Mitarbeiterprofile in einigen Bereichen stark verändern, weg vom klassischen Projektmanager hin zu Spezialisten für Data Management, Omnikanal und Scrum Experten.

Digitaler Reifegrad steigt weiter an, innovative Technologien stehen nicht im Fokus

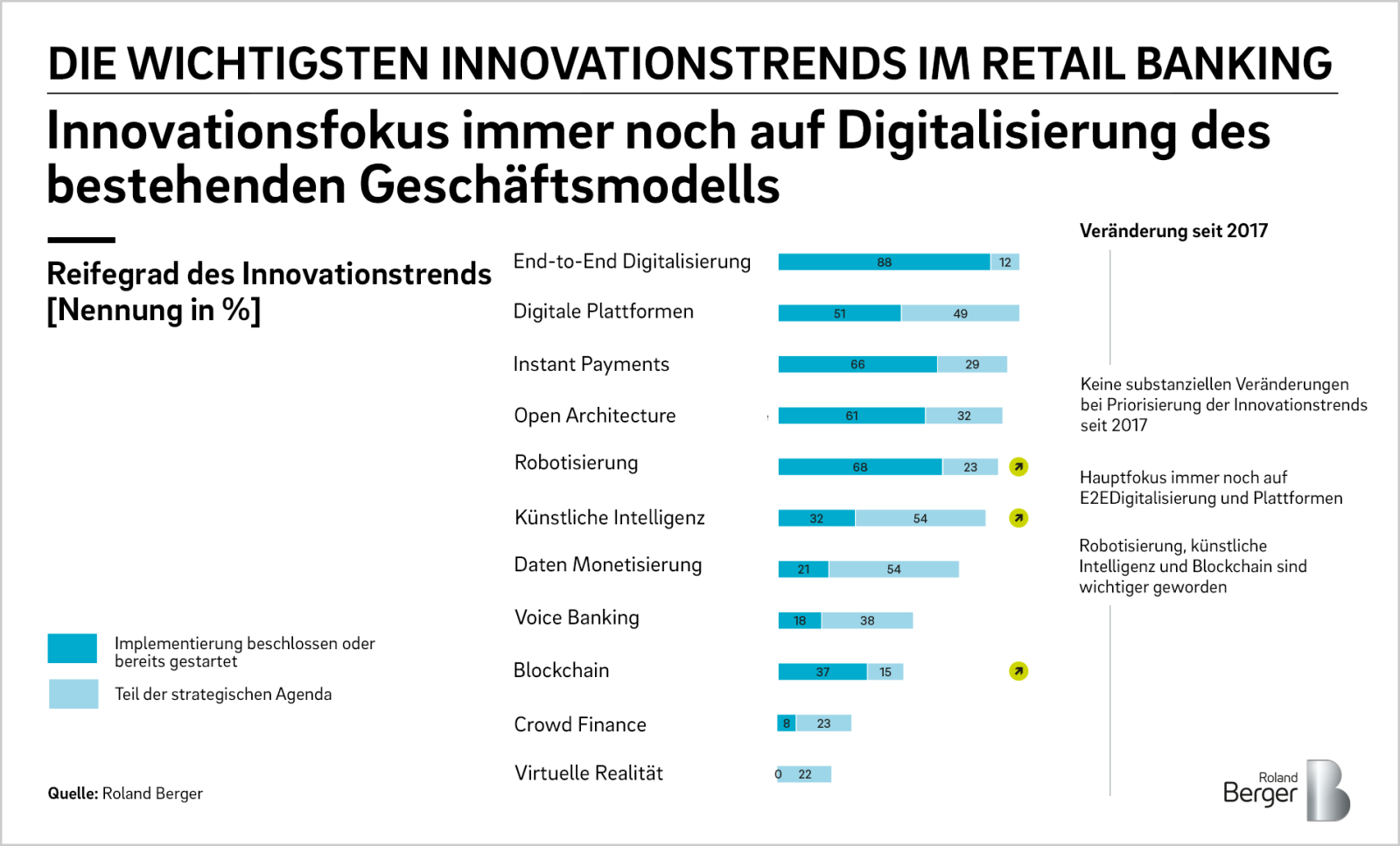

Auch wenn mittlerweile 90 Prozent der Befragten Konsumentenkredite schnell und fast vollständig digital abschließen können, kommen die meisten Banken bei der Implementierung innovativer Technologien wie Künstliche Intelligenz oder Blockchain nicht voran. Und das, obwohl interne personelle und kulturelle Widerstände gegenüber dem digitalen Wandel gesunken sind. Größtes Hemmnis bleiben die veralteten, unflexiblen IT-Infrastrukturen (IT Legacy).

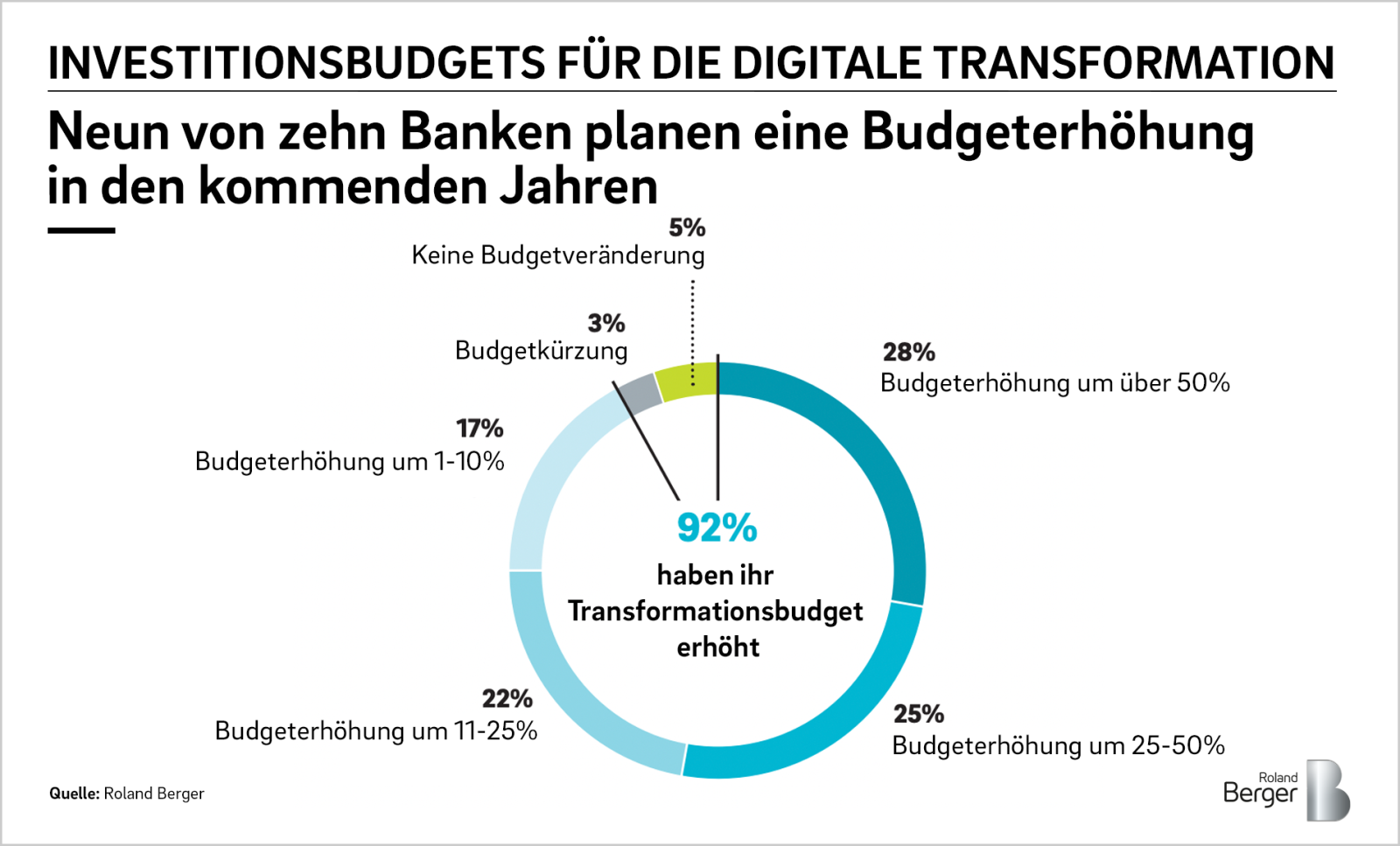

Trotzdem wollen 92 Prozent der Befragten mehr in die digitale Transformation investieren. Wo genau die Investitionen hinfließen bleibt abzuwarten, da heute bereits ca. 70 Prozent der IT-Budgets in die Aufrechterhaltung des Tagesgeschäfts und die Erfüllung regulatorischer Anforderungen ausgegeben werden.

Anhaltende Fragmentierung der Wertschöpfungsketten, aber kein Wechsel des Geschäftsmodells

Trotz des starken Wettbewerbs und Oliopolisierungstendenzen beim Kundenzugang wollen 81 Prozent auch künftig vor allem die Kundenschnittstelle besetzen. Alternative strategische Ausrichtungen als Produktexperte oder Technologieanbieter werden wenig in Betracht gezogen.

Die Fragmentierung der Wertschöpfungsketten hält an: Die meisten Banken lagern weiterhin Prozesse aus, vor allem bei der Zahlungsabwicklung (73 %) oder bei Compliance-Prozessen (49 %). Eine Neuausrichtung des Geschäftsmodells wird durch diese Maßnahmen aber auch nicht angestrebt. Es fehlt bei vielen Banken an einer stringenten strategischen Ausrichtung mit einer ambitionierteren Herangehensweise. Banken sollten deshalb ihre Fokussierung auf die Kundenschnittstelle bewusster hinterfragen und auf innovative Angebote und Services setzen. Während der Pandemie wurde klar, dass mobiles Arbeiten und digitale Interaktion mit den Kunden möglich sind. Banken sollten diese Erkenntnisse nun gezielt nutzen, um die digitale Transformation umfassender anzugehen und neue, innovative Lösungen entlang der gesamten Wertschöpfungskette aufzubauen.

Hier Studie herunterladen

Registrieren Sie sich hier und erhalten Sie die vollständige Studie, welche Ihnen Digitalisierungsprozesse im Retail Banking aufzeigt, und erhalten Sie regelmäßige Einblicke in unsere Financial-Service Themen.

Das könnte Sie auch interessieren

Unser globales Netzwerk