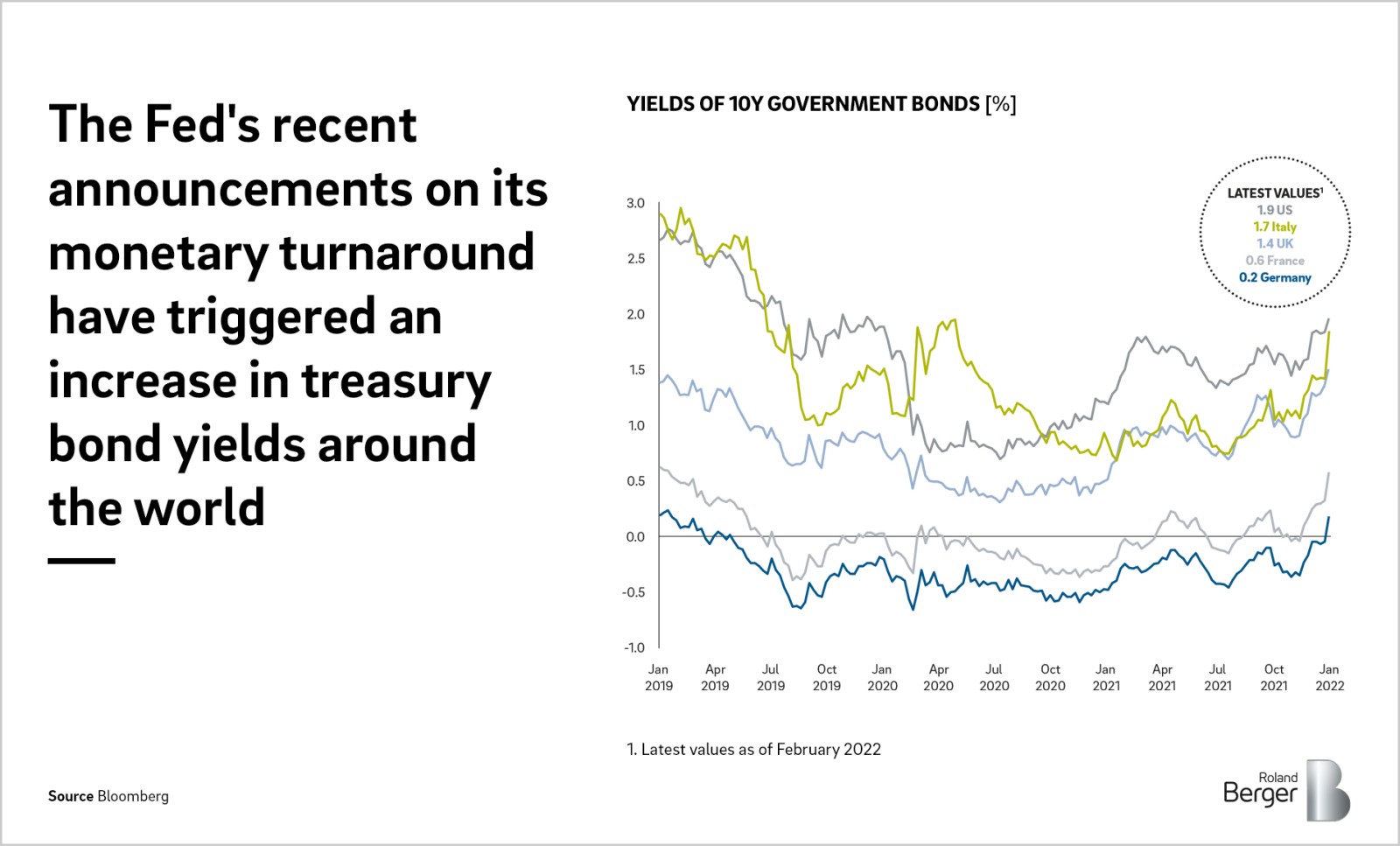

Abbildung 2 zeigt, dass allein schon die Ankündigung der Fed, ihr Anleihekaufprogramm im März 2022 vollständig einzustellen, nicht nur die Renditen der amerikanischen Staatsanleihen nach oben getrieben hat, sondern auch eine Sogwirkung auf die entsprechenden Papiere der wichtigsten Volkswirtschaften im Euro-Raum entfaltet hat. Diese Entwicklung verdeutlicht zudem, dass Investoren nicht allein auf faktisches Marktgeschehen, wie eine Zinserhöhung, reagieren, sondern dieses Geschehen antizipieren und entsprechend einpreisen.

Steigende Renditen für Staatsanleihen verteuern die Refinanzierungskosten für Geschäftsbanken, die diese dann in Form höherer Zinsen für Kredite an ihre Kunden weitergeben.

Damit zurück zur Ausgangsfrage: Welche Folgen hätte eine Leitzinserhöhung der EZB für den einzelnen Verbraucher, für die Unternehmen und für ganze Volkswirtschaften?

Ein allgemeiner Anstieg des Zinsniveaus bringt dem einzelnen Verbraucher natürlich zunächst einmal höhere Erträge auf seine Spareinlagen und sorgt zudem im Gefolge einer zurückgehenden Inflationsrate für eine höhere Preisstabilität. Dem steht aber eine Verteuerung von Krediten gegenüber, die private Investitionen erschwert. Auch könnten sich höhere Zinsen negativ auf den Konsum und damit auf das wirtschaftliche Wachstum auswirken.

Für Unternehmen hätte eine Leitzinserhöhung und eine in ihrem Gefolge sinkende Inflation den Vorteil, die Gefahr einer drohenden Preis-Lohn-Spirale, die das Risiko von Arbeitsplatzverlusten mit sich bringen würde, zu verringern. Unternehmen profitieren von der Preisstabilität (auch hinsichtlich der Löhne), die auch Planungssicherheit hinsichtlich Kosten und Gewinnen bedeutet. Allerdings würde eine Verteuerung von Krediten natürlich auch für die Unternehmen Investitionen erschweren.

Ein Rückgang der Inflation schützt in einer Volkswirtschaft zunächst einmal jene Bevölkerungsschichten, die von einem Anstieg der Verbraucherpreise besonders betroffen sind, weil sie einen Großteil ihrer finanziellen Mittel für Güter des täglichen Bedarfs verwenden. Andererseits verteuern steigende Zinsen die staatliche Kreditaufnahme, was zu einem Rückgang öffentlicher Ausgaben und damit zu einer Schwächung des Wachstums führen könnte.