Den Herstellern von Investitionsgütern in der DACH-Region bläst ein rauer Wind ins Gesicht. Einstmals volle Auftragsbücher haben sich dramatisch geleert. Zugleich steht die Branche vor einer ganzen Phalanx von Herausforderungen, die von geopolitischen Spannungen und ökonomischen Unsicherheiten bis hin zu Klimawandel und industrieller Transformation reichen. Je nach Branche und Region variieren die Anzeichen für den Abschwung erheblich. Umso wichtiger ist ein umfassendes Verständnis der einzelnen Geschäftsbereiche und der für sie relevanten Einflussfaktoren. Als Reaktion auf die vielfältigen Herausforderungen empfiehlt Roland Berger eine proaktive, szenariobasierte Strategie. Am Anfang dieser Strategie stehen No-Regret-Maßnahmen zur unmittelbaren Bewältigung dringender Aufgaben, gefolgt von strukturellen Anpassungen und längerfristigen Wachstumsinitiativen, mit denen sich künftiger Erfolg sichern lässt.

Die sinkende Auslandsnachfrage im Maschinengeschäft lässt Investitionsgüterfirmen in der DACH-Region sorgenvoll in die Zukunft blicken

Investitionsgüterunternehmen in der DACH-Region befinden sich an einem kritischen Punkt ihrer Geschichte: Der Blick nach vorn offenbart eine ungewisse wirtschaftliche Zukunft. Zwar hatten steigende Maschinenexporte in der ersten Hälfte 2023 noch Anlass zur Hoffnung gegeben, der positive Trend war jedoch überwiegend auf substanzielle Auftragsüberhänge aus nachfragestärkeren Zeiten zurückzuführen. Während der Überhang nach und nach abgearbeitet wurde, ließ der zögernde Eingang neuer Bestellungen den anfänglichen Optimismus allmählich verblassen.

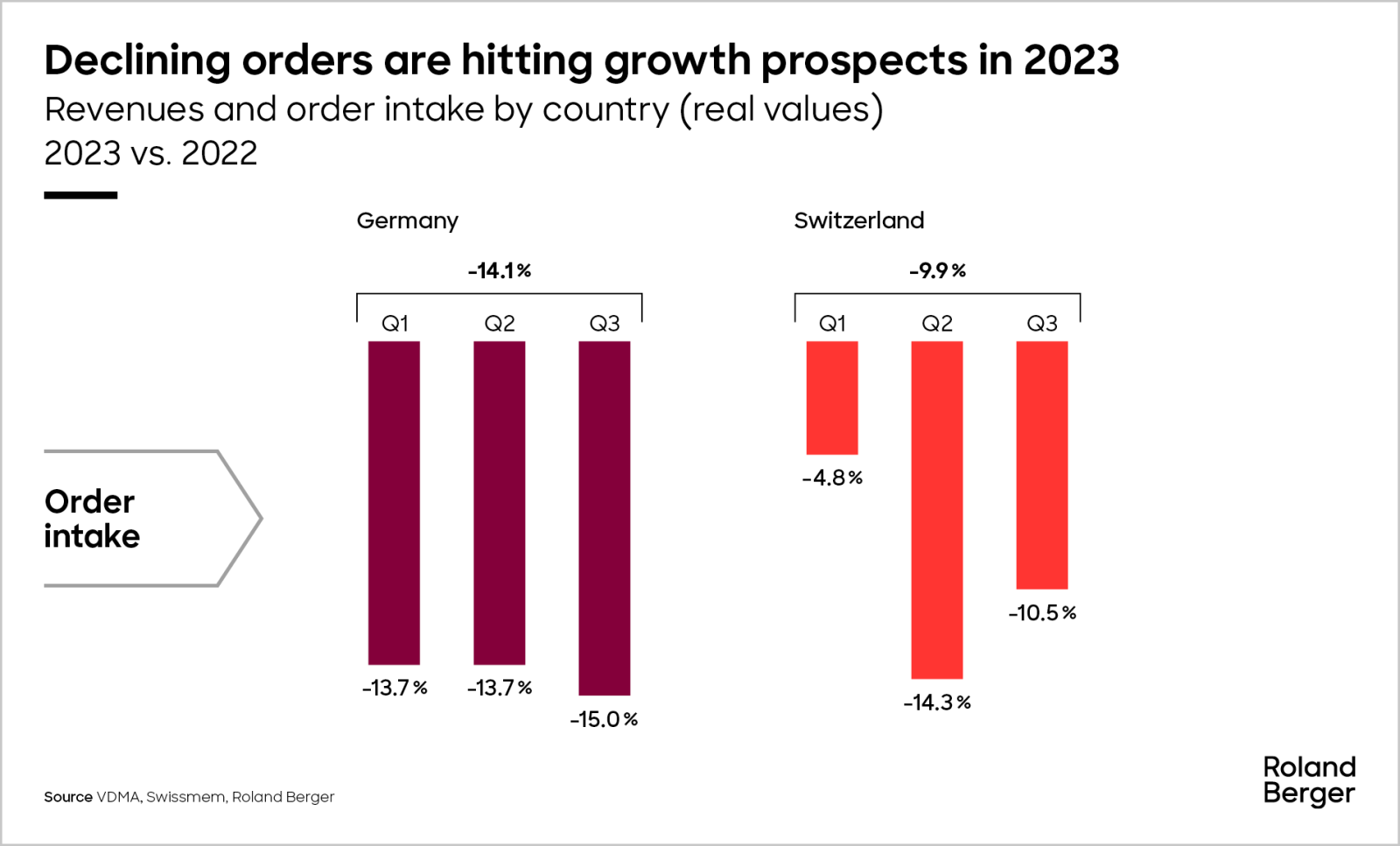

Auffällig ist, dass Swissmem, der Schweizer Verband für Maschinen- und Elektroindustrie, einen Rückgang von 9,9% bei den Auftragseingängen in den ersten neun Monaten des Jahres 2023 im Vergleich zum Vorjahr hervorgehoben hat. Im gleichen Zeitraum blieben die Verkäufe auf dem gleichen Niveau wie im Vorjahr (-0,1%). Ebenso berichtet der VDMA, der deutsche Maschinenbauverband, von einem signifikanten Rückgang der Bestellungen, wobei ein Rückgang von 13% im September 2023 zu einem Gesamtrückgang von 14% in den ersten neun Monaten des Jahres beiträgt. Diese Entwicklungen unterstreichen die erheblichen Herausforderungen, denen sich der Fertigungssektor in der DACH-Region gegenübersieht

Angesichts ungewisser Ausblicke haben renommierte Branchenakteure bereits Alarm geschlagen. Was die aktuelle Situation so schwierig für die Marktteilnehmer macht, ist ihre enorme Komplexität. Geopolitische Spannungen, makroökonomische Unsicherheiten, hohe Zinsen, die Bedrohung durch den Klimawandel sowie branchenspezifische Transformationstreiber wie Wasserstoff als neuer Energieträger, Elektrofahrzeuge, KI und E-Commerce – all diese Faktoren wirken gleichzeitig und häufig überlappend, was ihren Effekt potenziell noch verstärkt.

"Die Erschließung von Geschäftschancen im Service- und Modernisierungsbereich hat sich als effektive Strategie erwiesen, um Umsatzströme zu diversifizieren und die Kundenbindung zu stärken."

Wir sind davon überzeugt, dass die

Unternehmen der Investitionsgüterbranche

die genannten Herausforderungen schnellstmöglich und proaktiv in Angriff nehmen müssen. Dabei sollten sie sowohl eine zukunftsgerichtete Strategie entwickeln als auch entschiedene Sofortmaßnahmen ergreifen. Zur Senkung ihrer Overhead- und Betriebskosten haben einige Branchenführer bereits einen Personalabbau von 5 bis 15 Prozent eingeleitet, um während der Wachstumsphase angehäuften Ballast abzuwerfen, ihre strukturelle Flexibilität zu verbessern und sich auf die erwarteten Umsatzeinbußen vorzubereiten.

Während die DACH-Industrie seit langem mit strukturellen Defiziten kämpft, konnten ihre nordamerikanischen Konkurrenten in Zeiten des Abschwungs deutlich schneller auf die Kostenproblematik reagieren. Einschnitte bei den indirekten Kosten gehörten ebenso zu ihrem Instrumentenkasten wie die Stilllegung von Fertigungsanlagen, das Offshoring der Wertschöpfungskette, das Outsourcing an Lieferanten und ähnliche Maßnahmen. Chinesische Anbieter machen sich derweil die momentane Situation zunutze und bauen ihre globale Präsenz weiter aus. Nachdem sie vor Jahren bereits den Markt für Solarmodule erobert hatten, konzentrieren sie sich nun auf den Anlagen- und Maschinenbau für Segmente wie Textilherstellung, Strangpress- und Spritzgussverfahren, Batterieproduktion, Windkraftanlagen und seit neuestem auf die

Automobilbranche,

um nur einige zu nennen.

Die Signale für den Abschwung variieren; Services mit wiederkehrenden Umsätze könnten entscheidend sein

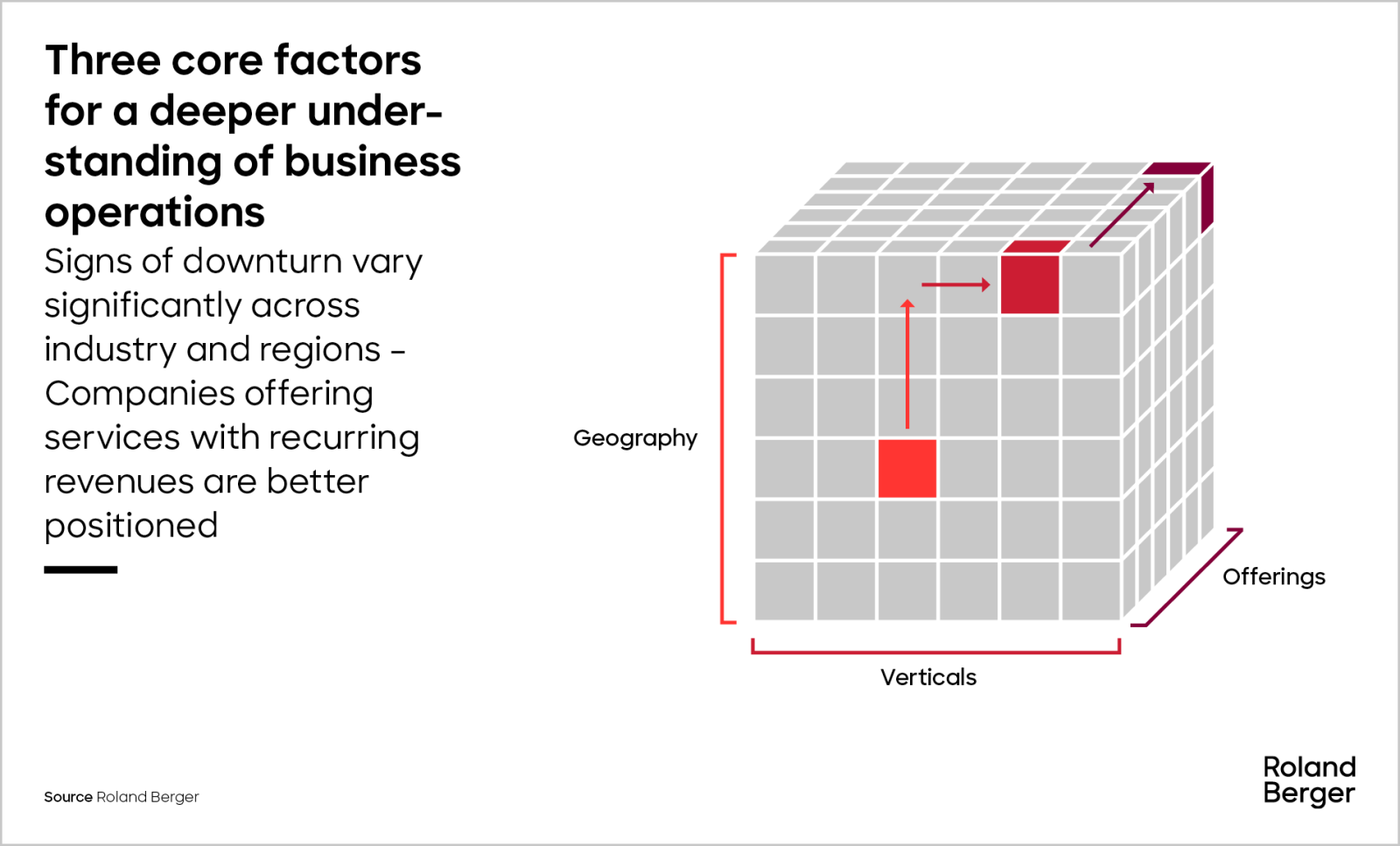

Investitionsgüterunternehmen in der DACH-Region agieren in einem hochkomplexen Umfeld, das in vielen Fällen durch beträchtliche Unterschiede zwischen den einzelnen Branchen und Regionen gekennzeichnet ist. Unternehmensführer benötigen daher ein umfassendes Verständnis der einzelnen Geschäftsbereiche und der für sie relevanten Einflussfaktoren. Der Kontext der Unternehmenstätigkeit lässt sich anhand einer Matrix aus drei Kerndimensionen abbilden: Geographie, vertikale Märkte und Produktsortiment.

1. Geographie: China am Scheideweg

Der Konjunkturrückgang in China macht sich weltweit in den großen Volkswirtschaften bemerkbar, wenn auch in unterschiedlichem Ausmaß und aus verschiedenen Gründen. Nachdem China jahrzehntelang als globaler Katalysator für das Wirtschaftswachstum gedient hat, spürt es jetzt die Folgen seiner restriktiven COVID-Politik. Auch zunehmende Bedenken in Bezug auf das politische Klima im Lande und die Sicherheit ausländischer Investitionen wirken sich bremsend aus. Der inländische Immobiliensektor, bis dato ein Stützpfeiler des Wachstums, ist ins Wanken geraten. Grund hierfür sind in erster Linie Kreditausfallrisiken, die gepaart mit sinkender Nachfrage die wirtschaftlichen Aussichten weiter eintrüben könnten. Zur Stützung der Wirtschaft hat die chinesische Staatsführung eine Reihe von Maßnahmen ergriffen, darunter einen 11-Punkte-Plan zur Stärkung der Binnennachfrage.

Parallel dazu wurden infolge der zunehmenden Spannungen zwischen China und den USA wechselseitige Sanktionen verhängt, die Chinas Rolle als globaler Wirtschaftsmotor zunehmend in Frage stellen. Als Reaktion auf Strafzölle und angespannte Lieferketten sind zahlreiche Unternehmen mit Primärmärkten in Nordamerika und der EU dazu übergegangen, ihre Produktion nach Südostasien zu verlagern oder bei der Bedienung ihrer wichtigsten Märkte einen regionalisierten Ansatz zu verfolgen. Dabei werden die USA z. B. aus Mexiko beliefert, während der europäische Markt aus Portugal oder Osteuropa bedient wird.

Die hier aufgeführten kurzfristigen Instabilitäten sollten unserer Ansicht jedoch nicht den Blick auf die vielversprechenden mittel- bis langfristigen Wachstumsaussichten Chinas verdecken. Auch in der gegenwärtigen Transformationsphase sind Investitionen auf dem chinesischen Markt wichtig und sinnvoll. Sie weisen nach wie vor ein exzellentes Wachstumspotenzial auf, auch wenn die CAGR anstatt der zweistelligen Werte der Vergangenheit nun eher um die 5 Prozent liegen dürfte. Kurz:

Chinas Volkswirtschaft normalisiert sich.

Im Gegensatz dazu sieht sich die US-Ökonomie einem Rekordzinsniveau bei gleichzeitig schwächelnder Marktnachfrage gegenüber. Zur Bekämpfung dieser Probleme setzt die Biden-Regierung auf eine Kombination aus stringenter Geldpolitik und legislativen Maßnahmen wie dem Inflation Reduction Act, mit dem die Nachfrage belebt werden soll. Trotz gewisser positiver Entwicklungen auf dem Arbeitsmarkt und einem moderaten Umsatzanstieg im Einzelhandel bleibt die Unsicherheit über die weitere Entwicklung bestehen. Experten sehen eine kurzfristige konjunkturelle Erholung daher zunehmend skeptisch.

In diesem dynamischen wirtschaftlichen Umfeld ist es für DACH-basierte Industrieunternehmen wichtiger denn je, die Bedeutung der USA als Handelspartner im Blick zu behalten. Dies gilt insbesondere für staatlich unterstützte Sektoren wie erneuerbare Energien und Industrieautomatisierung sowie für Sektoren wie EMS oder Automotive, die dem erwähnten Regionalisierungstrend unterliegen.

Die Europäische Union kämpft bereits mit einer Vielzahl von Problemen und verzeichnet derzeit ein spürbar nachlassendes Momentum. Selbst Deutschland als traditionelles Zugpferd der europäischen Wirtschaft steht vor massiven Herausforderungen und läuft Gefahr, im Zeitalter der E-Mobilität seine weltweite Dominanz im Automobilsektor einzubüßen.

Laut einer

aktuellen Studie

von Roland Berger, für die mehr als 650 Restrukturierungsexperten aus der DACH-Region befragt wurden, verdüstert sich der Blick in die Zukunft zunehmend und die Bedenken werden stärker, dass Deutschland international ins Hintertreffen gerät. Als besonders kritisch gelten der Arbeitskräftemangel, das hohe Zinsniveau und die kontinuierlich steigenden Energiekosten. Ein erheblicher Teil der Befragten (62 %) sieht in den kommenden Monaten eine Restrukturierungswelle auf Deutschland zurollen. In dieser Situation wird der Fokus der Industrieunternehmen in der DACH-Region auf der Unterstützung des globalen Wachstums durch die heimische Wirtschaft sowie darauf liegen, ihre Abhängigkeit von den jeweiligen Binnenmärkten zurückzufahren.

"In der aktuellen Unsicherheit müssen Unternehmen rasch mit 'No-Regret'-Maßnahmen handeln, um drängende Probleme anzugehen.

"

2. Vertikale Märkte: Große Bandbreite bei den branchenspezifischen Wachstumserwartungen

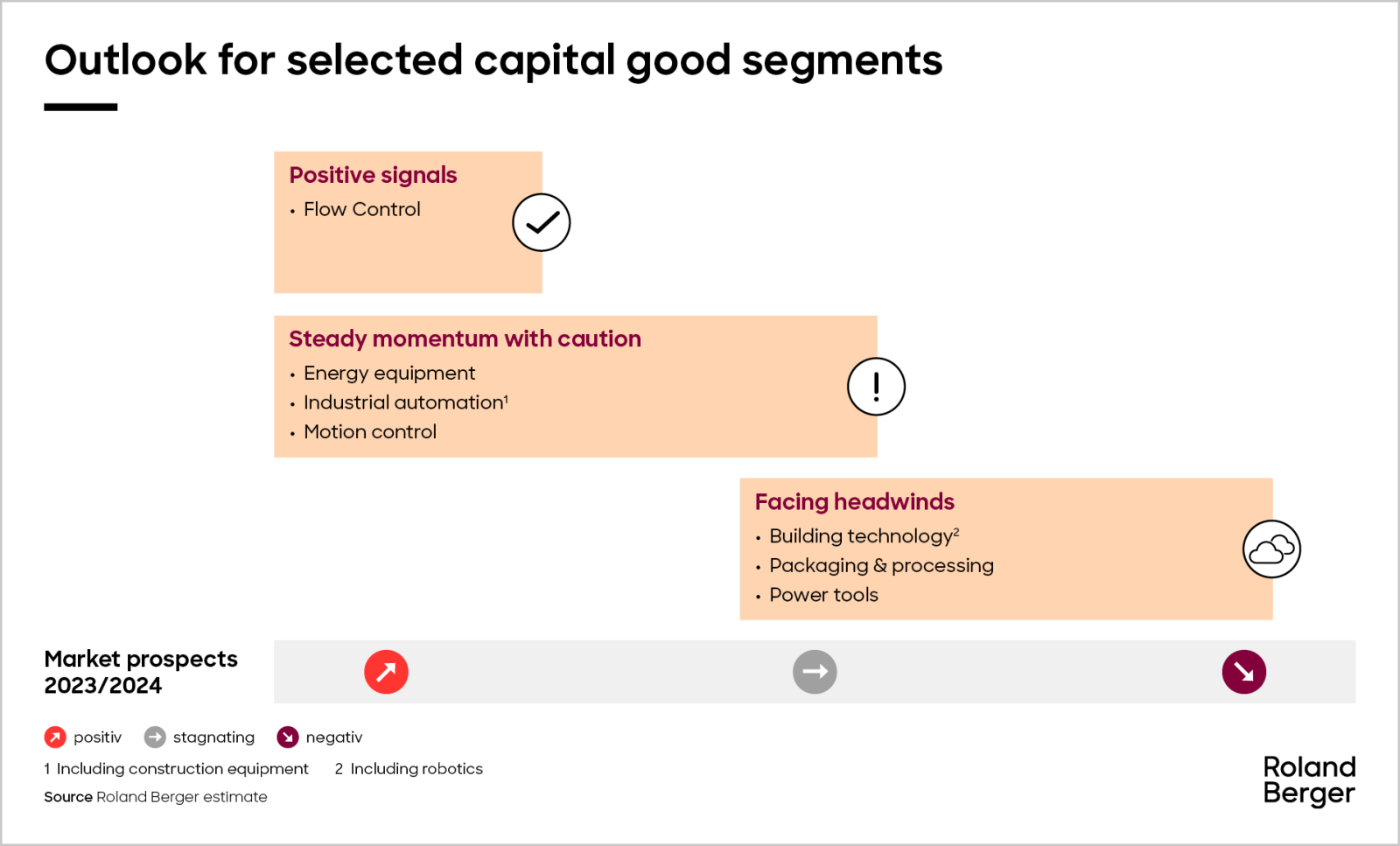

Die Aussichten für die verschiedenen Industriesegmente unterscheiden sich wesentlich. Sektoren wie Metallverarbeitung, Automotive und Textilmaschinen stehen ebenso unter Druck wie energieintensive Unternehmen im Allgemeinen. Investitionsgütersegmente, die während der Pandemie einen Boom erlebten, insbesondere im Heimwerker- und Textilbereich, durchleben nun eine schnelle Normalisierungs- bzw. Korrekturphase. Als Folge dieser Entwicklung sinkt die Nachfrage, während der Margendruck aufgrund des intensiveren Preiswettbewerbs steigt. Verstärkt wird dieser Effekt durch derzeit hohe Lagerbestände entlang der gesamten Wertschöpfungskette, die wiederum zu nachlassenden Auftragseingängen, zu einer geringeren Auslastung der Produktionskapazitäten und letztlich zu sinkenden Ausrüstungsinvestitionen führen.

In der Bauwirtschaft zeigen sich regionale Besonderheiten. Wirtschaftliche Unsicherheiten und steigende Zinsen belasten den Wohnungsbausektor – ein Effekt, der nach Ansicht der Experten noch bis mindestens Mitte 2024 anhalten wird. Deutlich widerstandsfähiger zeigen sich der Nicht-Wohnungsbau und Infrastrukturprojekte, die von einer lokalen Produktion sowie von staatlichen Initiativen profitieren. In China senden strauchelnde Immobilienkonzerne Schockwellen durch die Wirtschaft. Trotz staatlicher Interventionen geht der Marktkonsens von einer längeren Stagnation des chinesischen Immobiliensektors bis 2025 sowie von einem geringen Wachstum bis 2030 aus.

Auch Investitionsgüterhersteller, die den Automobilsektor beliefern, stehen vor erheblichen Herausforderungen. So zwingt der grundlegende Strukturwandel etablierte Player dazu, ihre Marktposition aktiv zu verteidigen und ihr Technologieportfolio entsprechend anzupassen. Unternehmen in diesem Sektor müssen sich auf Investitionszurückhaltung, Nachfrageschwankungen und ordnungspolitische Eingriffe einstellen.

Auch in diesem anspruchsvollen Umfeld können sich bestimmte Sektoren jedoch gut behaupten. Luftfahrt- und Umwelttechnologie-Unternehmen florieren ebenso wie Anbieter, die im Bereich Energieumwandlung tätig sind, z. B. Wasserstoff-/Elektrolyseur-Technologie, CO2-Abscheidung und -Nutzung sowie Energieübertragung. Insbesondere Unternehmen mit Fokus auf Erneuerbaren profitieren von der steigenden Zahl öffentlicher und privater Investitionen. Auch die Öl- und Gasindustrie erlebt eine unerwartete Renaissance, befeuert durch geopolitische Ereignisse und Sorgen um die Energiesicherheit. Auch Sektoren wie Pharma und Medizintechnik haben sich als krisenfest erwiesen und investieren aufgrund der stabilen oder sogar wachsenden Nachfrage vermehrt in Produktionsausrüstung.

3. Produktsortiment: Unternehmen mit wiederkehrenden Umsätzen sind gut aufgestellt

Investitionsgüterunternehmen in Segmenten wie Aufzugstechnik, Turbolader, Energie-, Verarbeitungs- und Verpackungsanlagen usw. beziehen ihre Resilienz aus dem Service- und Ersatzteilgeschäft. So bieten Aufzugsfirmen beispielsweise Instandhaltungs- und Modernisierungsdienste an, während Hersteller von Turboladern Diagnose und Reparaturservices offerieren. Anbieter von Energieanlagen setzen auf Instandhaltung und digitale Lösungen, und Maschinenhersteller erweitern ihr Portfolio um Dienstleistungsangebote.

Die Erschließung von Geschäftschancen im Service- und Modernisierungsbereich hat sich als effektive Strategie erwiesen, um Umsatzströme zu diversifizieren und die Kundenbindung zu stärken – entscheidende Faktoren in wirtschaftlich unsicheren Zeiten. Insgesamt verläuft die Umorientierung auf Services und Modernisierung analog zum allgemeinen Trend hin zu umfassenden Lösungen und Dienstleistungen.

Warum ein proaktiver Ansatz und konsistente No-Regret-Maßnahmen so wichtig sind

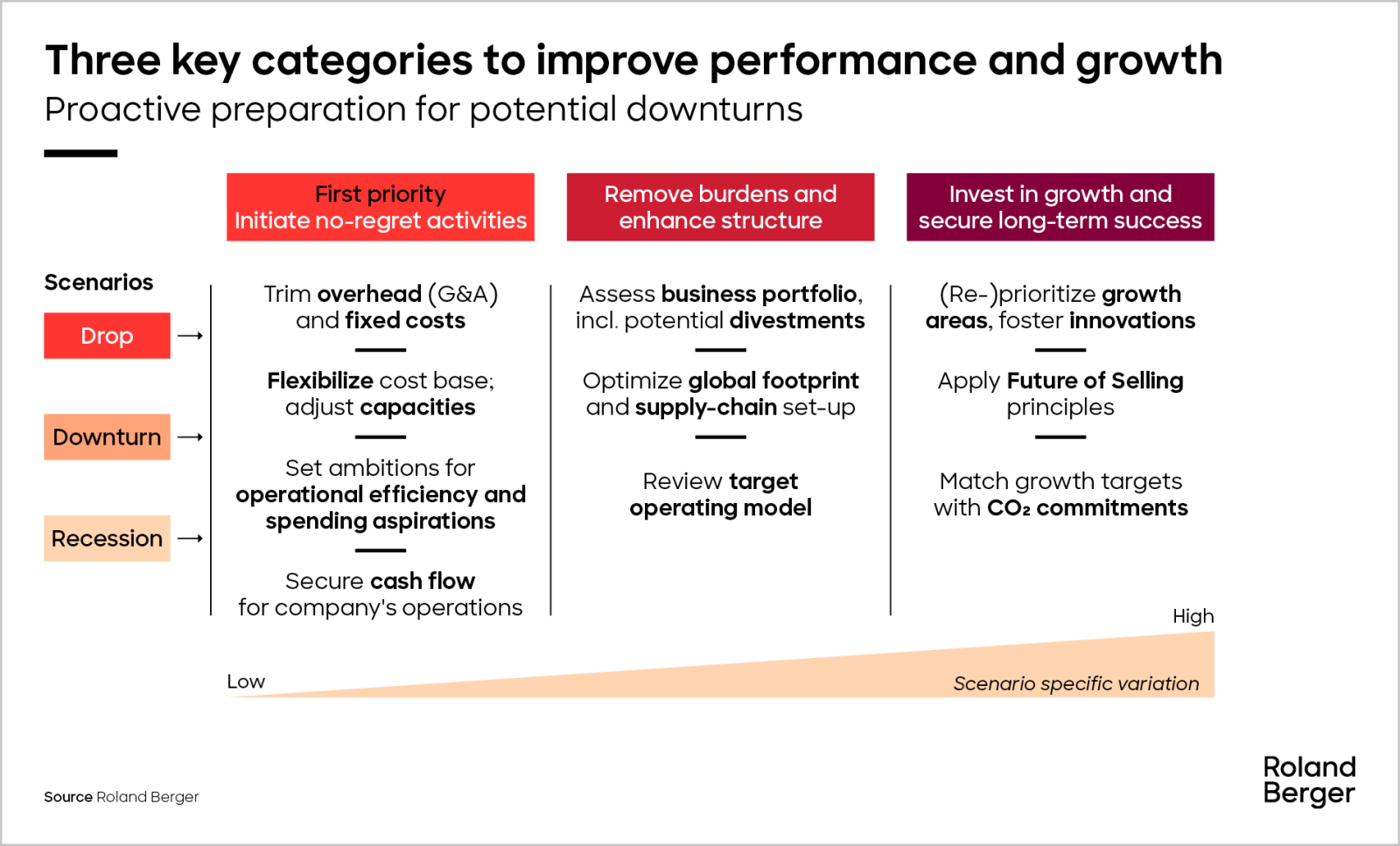

Die Doppelproblematik aus ökonomischer Ungewissheit und tiefgreifendem Wandel erfordert eine proaktive Herangehensweise. Roland Berger empfehlt hierfür eine Aufteilung der verschiedenen Performancesteigerungs- und Wachstumsaktivitäten in drei Kategorien, die sich flexibel an unterschiedliche Szenarien anpassen lassen: No-Regret-Maßnahmen, strukturelle Anpassungen und längerfristige Wachstumsinitiativen. Obwohl nicht zwingend erforderlich, halten wir zudem die Anwendung eines szenariobasierten Ansatzes für zielführend, d. h. die Entwicklung von Plänen für unterschiedlich ausgeprägte wirtschaftliche Herausforderungen, die sich abhängig von den jeweiligen Gegebenheiten schnell implementieren lassen. Einzelheiten hierzu finden Sie in der Infoxbos "Wert und Nutzen der Szenarioplanung".

No-Regret-Maßnahmen als Einstiegspunkt

No-Regret-Maßnahmen sollten in der Budgetphase bzw. während der regelmäßigen Leistungsbeurteilungen standardmäßig auf der Agenda eines jeden Unternehmens stehen. Besonders wichtig ist dies nach Phasen einer erhöhten Turbulenz oder eines rasanten Wachstums, wie sie für die COVID-Pandemie typisch waren. Mit No-Regret-Maßnahmen lassen sich Ineffizienzen beseitigen und unnötige Kosten reduzieren, ohne dass der Markterfolg des Unternehmens darunter leidet.

Die Maßnahmen zielen üblicherweise darauf ab, die Overhead- und Fixkosten zu beschneiden, ohne dadurch die Wettbewerbsfähigkeit zu gefährden. Ergänzend dazu sollten transparente Nachfrageprognosen auf Basis verschiedener Szenarien genutzt werden, um Ressourcen und Kapazitäten proaktiv anzupassen. Unternehmen können dadurch ihre Kostenbasis flexibel gestalten, indem sie Ressourcenstruktur und -Footprint verschlanken, Fluktuationen gegebenenfalls durch Zeitarbeitskräfte abfedern, die Overhead-Automatisierung vorantreiben und Betriebsabläufe an kostengünstigere Standorte verlagern.

Als weitere Maßnahme sollte das Topmanagement klare Zielvorgaben für die operative Effizienz definieren, die auch in Zeiten des Abschwungs aufrechterhalten werden müssen. Durch eindeutige Erwartungen an das Führungsteam lassen sich Optimierungsschritte identifizieren, die über den Prozess der kontinuierlichen Verbesserung hinausgehen. Entsprechende Maßnahmen können die Prozessautomatisierung und die Realisierung von Kostensynergien in Bereichen wie Shared Services beinhalten. Beschaffung rückt hier als ein entscheidender Schwerpunkt in den Vordergrund, da sowohl direkte als auch indirekte Ausgaben aufgrund steigender Kosten für Rohstoffe, Komponenten und Dienstleistungen angestiegen sind. Unternehmen für Investitionsgüter können diesen günstigen Moment nutzen, um die Beschaffungsausgaben zu optimieren, indem sie an strengen Beschaffungsprogrammen teilnehmen und die Vertragsbedingungen mit Lieferanten neu verhandeln.

Last but not least ist es gerade zu Beginn einer Abschwungphase essenziell, mögliche Cashflow-Engpässe in den Blick zu nehmen. Roland Berger empfiehlt in diesem Zusammenhang eine langfristig orientierte Prognose und Planung der Cashflow-Entwicklung. Die Definition konkreter Grenzwerte und die Planung mit restriktiveren Investitionsausgaben (CAPEX) können wirksame Mittel sein, um auch in schwierigen Zeiten die finanzielle Stabilität zu sichern.

Beseitigung der Altlasten und Rekalibrierung der Unternehmensstruktur

Phasen erhöhter Unsicherheit sind der geeignete Zeitpunkt, um den unternehmerischen Schwerpunkt neu zu fokussieren und die Ressourcenzuweisung stärker an Strategien auszurichten. Sie sind auch der richtige Moment, um das Portfolio der verschiedenen Geschäftsfelder zu analysieren und ihren Beitrag zum Unternehmenserfolg zu bewerten. Dieser Evaluierungsprozess kann zur Desinvestition von strategisch nicht relevanten bzw. leistungsschwachen Geschäftssegmenten führen und Klarheit darüber schaffen, wo sich Ressourcen effektiver einsetzen lassen.

Eine ganze Reihe von Unternehmen hat bereits Initiativen ergriffen, um ihre globale Präsenz und ihre weltweiten Lieferketten zu optimieren. Einige dieser Akteure setzen auf Regionalisierung und darauf, ihre Produktionsstandorte näher bei wichtigen Endmärkten anzusiedeln, z. B. in Mexiko für den US-Markt oder in Osteuropa bzw. Portugal für den europäischen Markt. Geopolitische Verwerfungen und die Lehren aus der COVID-Pandemie haben gezeigt, wie wichtig resiliente regionale Strukturen selbst für internationale Unternehmen sein können. Global agierende Player sollten ihren Geschäftsansatz auf den Prüfstand stellen und eine Anpassung ihres weltweiten Footprints in Erwägung ziehen. Eine Option könnte darin bestehen, über die Fertigung hinaus weitere Schlüsselfunktionen wie Engineering-Services in ihr Portfolio aufzunehmen. Diese Strategie mindert nicht nur Risiken, sondern steigert auch die Kosteneffizienz und reduziert CO2-Emissionen.

Um ihren Fokus in wirtschaftlich unsicheren Zeiten neu auszurichten, können Unternehmen zudem ihr Ziel-Geschäftsmodell auf seine Tauglichkeit überprüfen. Roland Berger empfiehlt die Schaffung einer schlanken Organisationsstruktur für mehr Effizienz und Agilität sowie ein End-to-End-Prozessdesign, um Geschäftsabläufe entlang der gesamten Wertschöpfungskette zu optimieren. Nicht zuletzt kann eine robuste Daten- und Systemarchitektur den reibungslosen Informations- und Analysefluss sicherstellen und damit den Grundstein für die Migration zu

SAP S/4 HANA

legen. Diese ganzheitliche Sicht auf das Ziel-Geschäftsmodell verbessert nicht nur die aktuellen Fähigkeiten des Unternehmens, sondern schafft auch die Voraussetzung für künftiges Wachstum und für die digitale Transformation.

Gestärkte Rückkehr aus der Krise und Sicherung des langfristigen Erfolgs

Um gestärkt aus einer Krise hervorzugehen, müssen Unternehmen einen zweigleisigen Ansatz verfolgen: Erstens müssen sie in der Schwächephase ihre Kostenstrukturen optimieren und ihre Anpassungsfähigkeit sicherstellen. Zweitens muss ihnen klar sein, wie wichtig die Priorisierung von Wachstumsbereichen und die effektive Ausrichtung der organisatorischen Ressourcen sind. Ein solcher Ansatz ist besonders für Unternehmen relevant, die in Branchen wie dem Automotive-Sektor tätig sind, in denen ein tiefgreifender Wandel stattfindet. Die sichere Bewältigung solch krisenhafter Perioden erfordert eine langfristige Positionierung und einen weit in die Zukunft reichenden Blick.

Angetrieben durch Technologien wie künstliche Intelligenz und das Internet der Dinge sowie durch den Wandel der Kundenpräferenzen wird auch die B2B-Vertriebslandschaft von Grund auf umgestaltet. Erfolgreiche Unternehmen nutzen die neuen digitalen Technologien zur Stärkung ihrer Marktaktivitäten, indem sie eine unverwechselbare, personalisierte Benutzererfahrung über die gesamte Customer Journey hinweg bereitstellen. Dies verschafft ihnen nicht nur Wettbewerbsvorteile, sondern optimiert auch ihre operativen Prozesse und ihre Effizienz. Nach Einschätzung von Roland Berger werden rund 70 Prozent der Customer Journey bald digital stattfinden; nur noch 30 Prozent werden über traditionelle Wege laufen. Unser "Future of Selling"-Ansatz wirft ein Schlaglicht auf diese Entwicklung.

Ein weiterer entscheidender Faktor ist die Abstimmung von Wachstums- und Dekarbonisierungsambitionen. Kurzfristige Sparanstrengungen mögen zwar im Widerspruch zu den Kosten stehen, die für die CO2-Reduzierung anfallen; die Einhaltung langfristiger Nachhaltigkeitsziele darf jedoch keinesfalls aus dem Blick geraten. Nur Unternehmen, die diesen Balanceakt bewältigen, sind wirklich resilient und langfristig lebensfähig.

Wert und Nutzen der Szenarioplanung

Wir werden häufig zum Wert der

Szenarioplanung

und zu ihrer Rolle bei der Formulierung strategischer Antworten auf Grundlage ökonomischer Erwartungen befragt. Die Szenarioplanung hat zweifellos zahlreiche Vorteile, wobei die Unternehmen zwingend in den Prozess, d. h. die Identifizierung, Priorisierung und Verfeinerung der Strategie, einzubinden sind. Ebenso wichtig ist für uns jedoch, dass die Szenarioplanung an den Grundsätzen und der Leistungsfähigkeit des Unternehmens ausgerichtet ist.

Mangelnde Ressourcen können jede Szenarioplanung hinfällig machen. Trotz dieser Einschränkung sind wir der festen Überzeugung, dass dieser Planungsansatz eine geeignete Option ist, um klare Prioritäten festzulegen und den Weitblick zu demonstrieren, der für eine effektive Unternehmenssteuerung unverzichtbar ist. Anhand der Szenarioplanung können Manager auch in unsicheren Zeiten informierte Entscheidungen treffen und so die Zuversicht stärken, dass sich die Schwierigkeiten erfolgreich meistern lassen.

Fazit

Investitionsgüterunternehmen in der DACH-Region agieren gegenwärtig in einem hochkomplexen Umfeld mit Herausforderungen, die von Branche zu Branche und Region zu Region erheblich variieren können. Unternehmensführer benötigen in dieser Situation ein umfassendes Verständnis der einzelnen Geschäftsbereiche und der für sie relevanten Einflussfaktoren, zu denen insbesondere Geographie, vertikale Märkte und Produktsortiment zählen. Um wirtschaftliche Unsicherheiten und strukturelle Disruptionen zu bewältigen, müssen Unternehmen eine proaktive Herangehensweise wählen. Obwohl nicht zwingend erforderlich, halten wir zudem die Anwendung eines flexiblen, szenariobasierten Ansatzes für zielführend. Roland Berger bietet eine breite Palette von Beratungsservices an, damit auch Ihr Unternehmen gestärkt aus der Krise hervorgehen kann.

PDF herunterladen

Artikel

Die Investitionsgüterbranche in der DACH-Region steht am Scheideweg

Die sinkende Auslandsnachfrage im Maschinengeschäft lässt Investitionsgüterfirmen in der DACH-Region sorgenvoll in die Zukunft blicken.

![{[downloads[language].preview]}](https://www.rolandberger.com/Publications/publication_image/Cover_Downturn_in_Capital_Goods_2023_DE_DT_download_preview.jpg)