Studie

Die deutsche Konjunktur in der ersten Hälfte von 2022

![{[downloads[language].preview]}](https://www.rolandberger.com/publications/publication_image/roland_berger_web_25_1005_default_cover_03_download_preview.jpg)

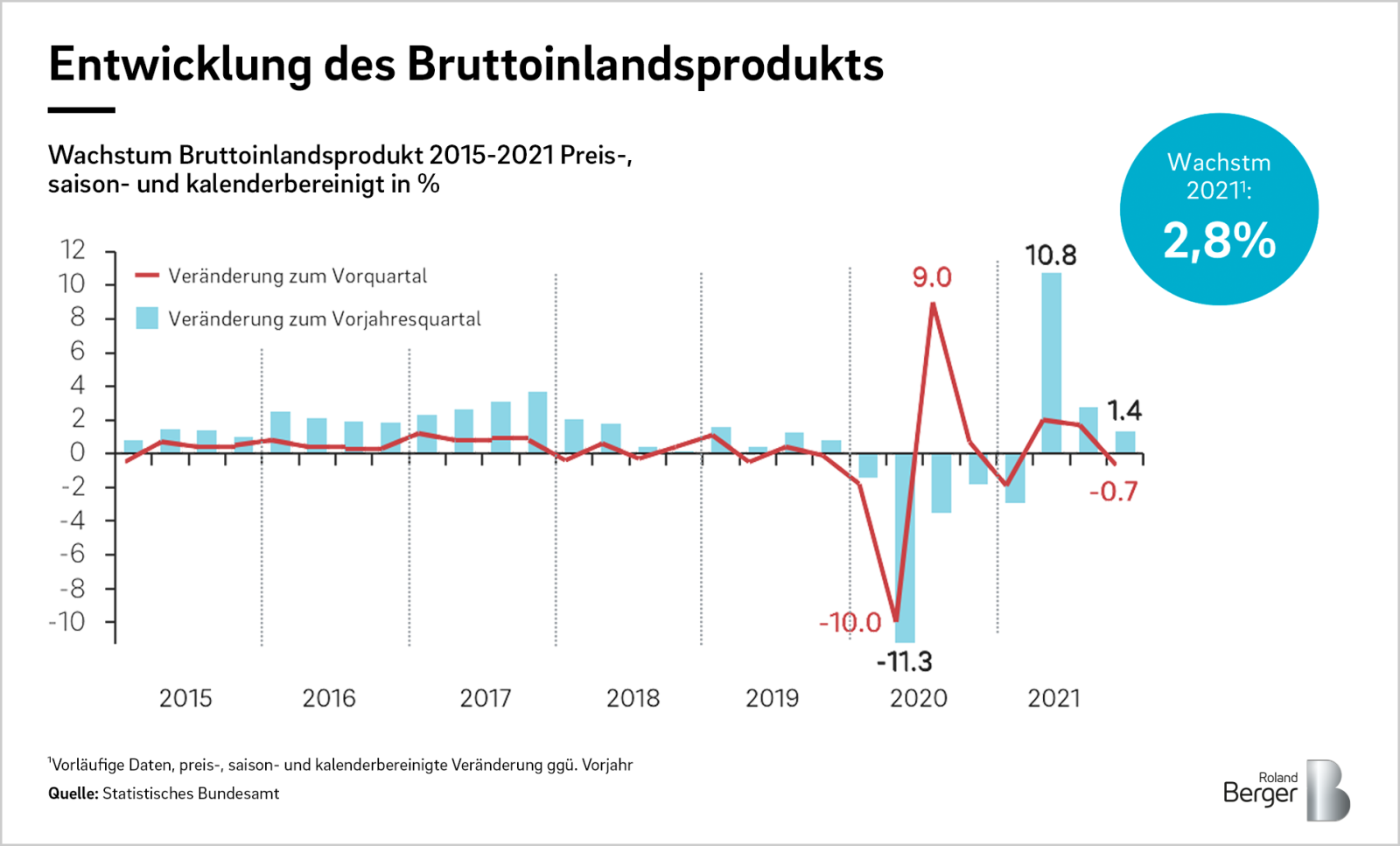

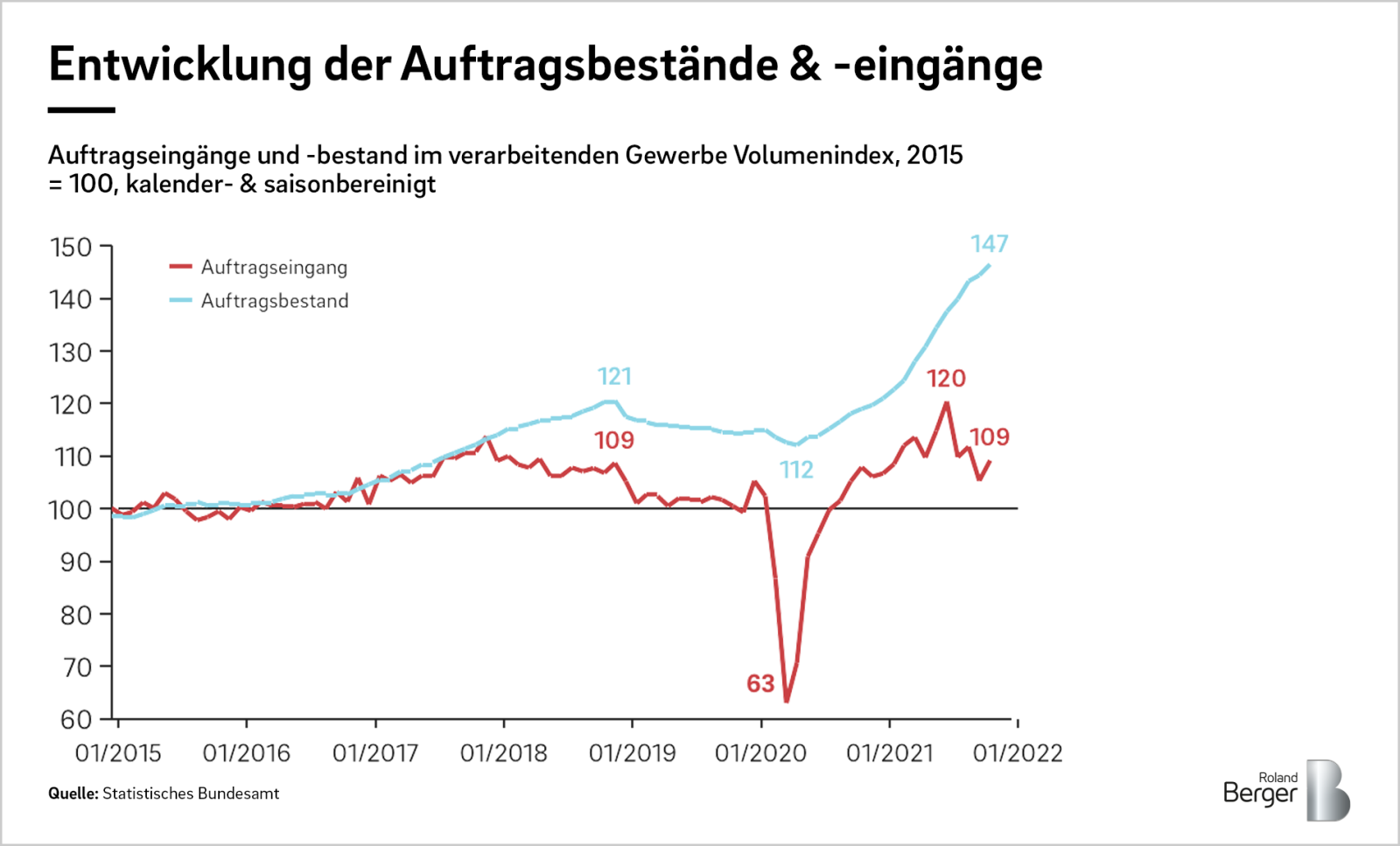

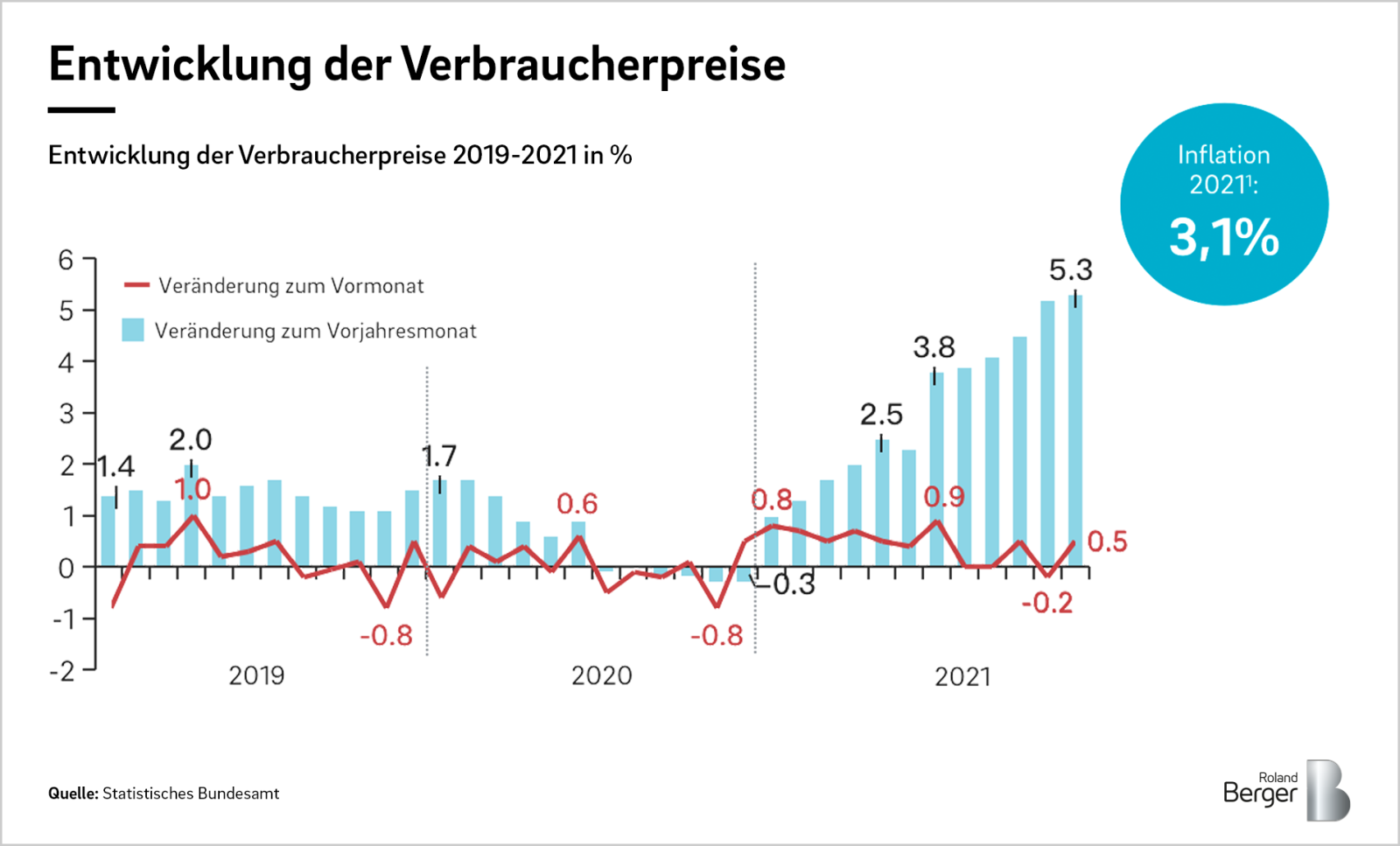

Die Studie analysiert die wirtschaftliche Entwicklung Deutschlands am Beginn des Jahres 2022 und gibt einen Ausblick auf die kommenden Monate.

Veröffentlicht Februar 2022. Vorhanden in

_tile_teaser_h260.jpg?v=1687234)