European Private Equity Outlook 2021: Optimistischer Ausblick

Von Christof Huth

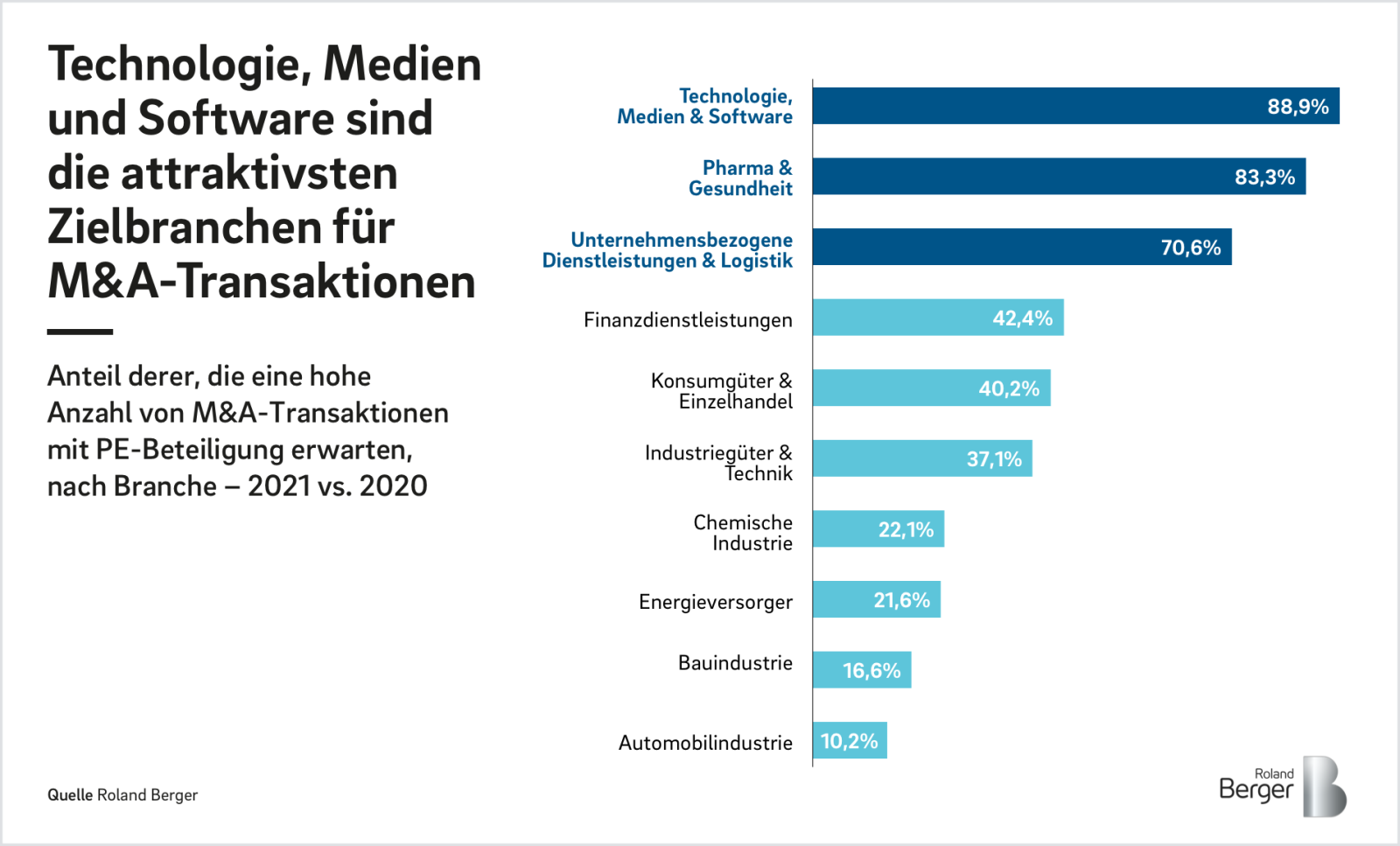

Technologie, Software, Pharma & Gesundheit sind die attraktivsten Branchen für PE-Investitionen

"Es zeigt sich nun, dass die Digitalisierung für die Wertschöpfung immer relevanter wird."

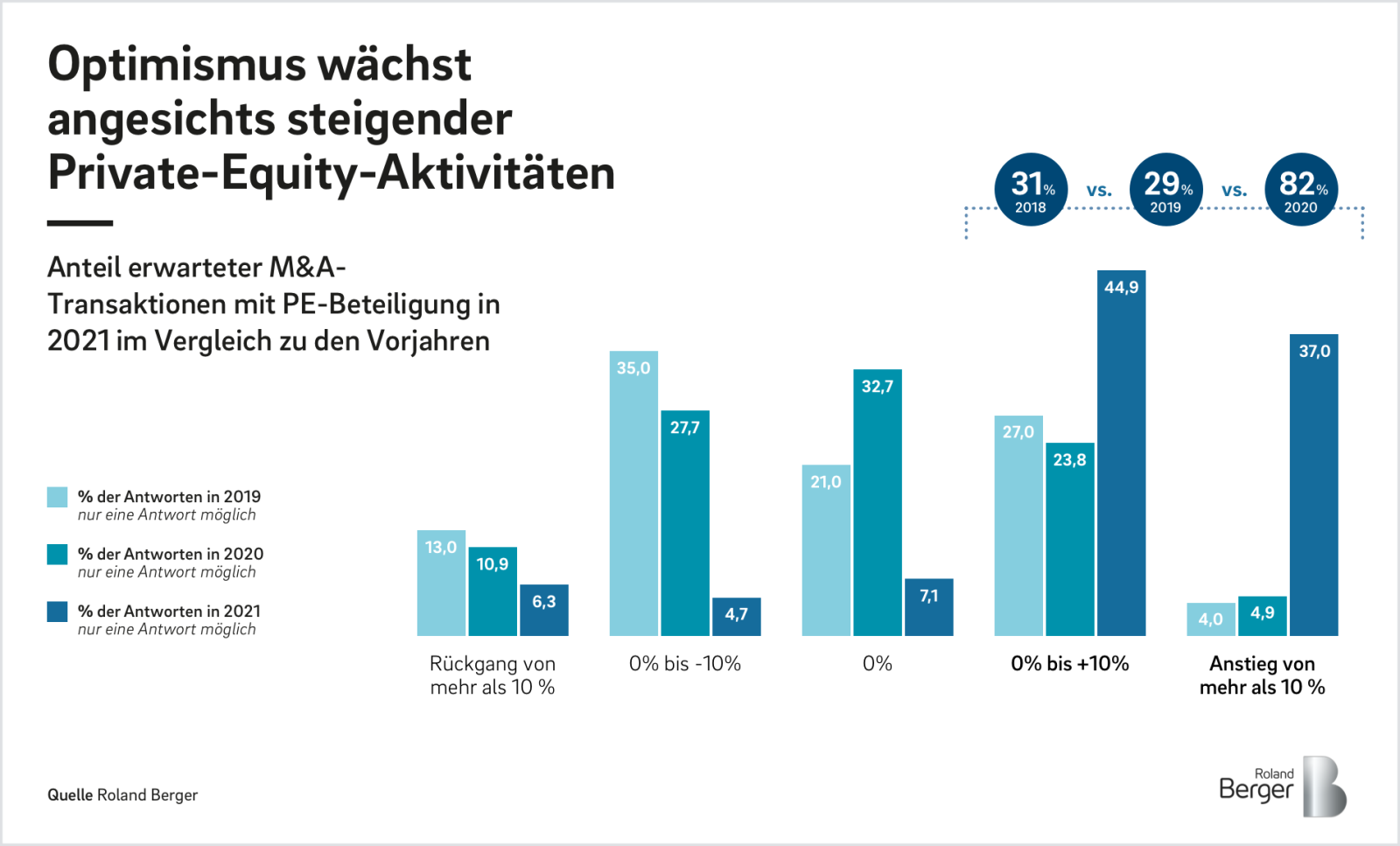

Trotz andauernder Corona-Pandemie wächst der Optimismus in der Private-Equity-Branche. So erwarten vier von fünf Fachleuten für 2021 einen Anstieg von M&A-Transaktionen mit Beteiligung von Private Equity (PE). Über ein Drittel schätzt, dass sich die Steigerungsraten im zweistelligen Bereich bewegen werden. Die Digitalisierung und Add-on-Akquisitionen sind dabei für die Wertsteigerung am relevantesten. Zu diesen Ergebnissen kommt Roland Berger im "European Private Equity Outlook 2021", für den rund 2.500 PE-Experten in ganz Europa befragt wurden.

Die Zuversicht in der PE-Branche ist in diesem Jahr erstaunlich hoch: Während in den Vorjahren noch knapp ein Drittel der befragten PE-Profis eine Steigerung der M&A-Transaktionen mit PE-Beteiligung erwarteten, sind es in diesem Jahr 80 Prozent. Angesichts der noch nicht überwundenen Corona-Pandemie ist dies ein Anzeichen für die Resilienz der Branche gegenüber Konjunkturveränderungen.

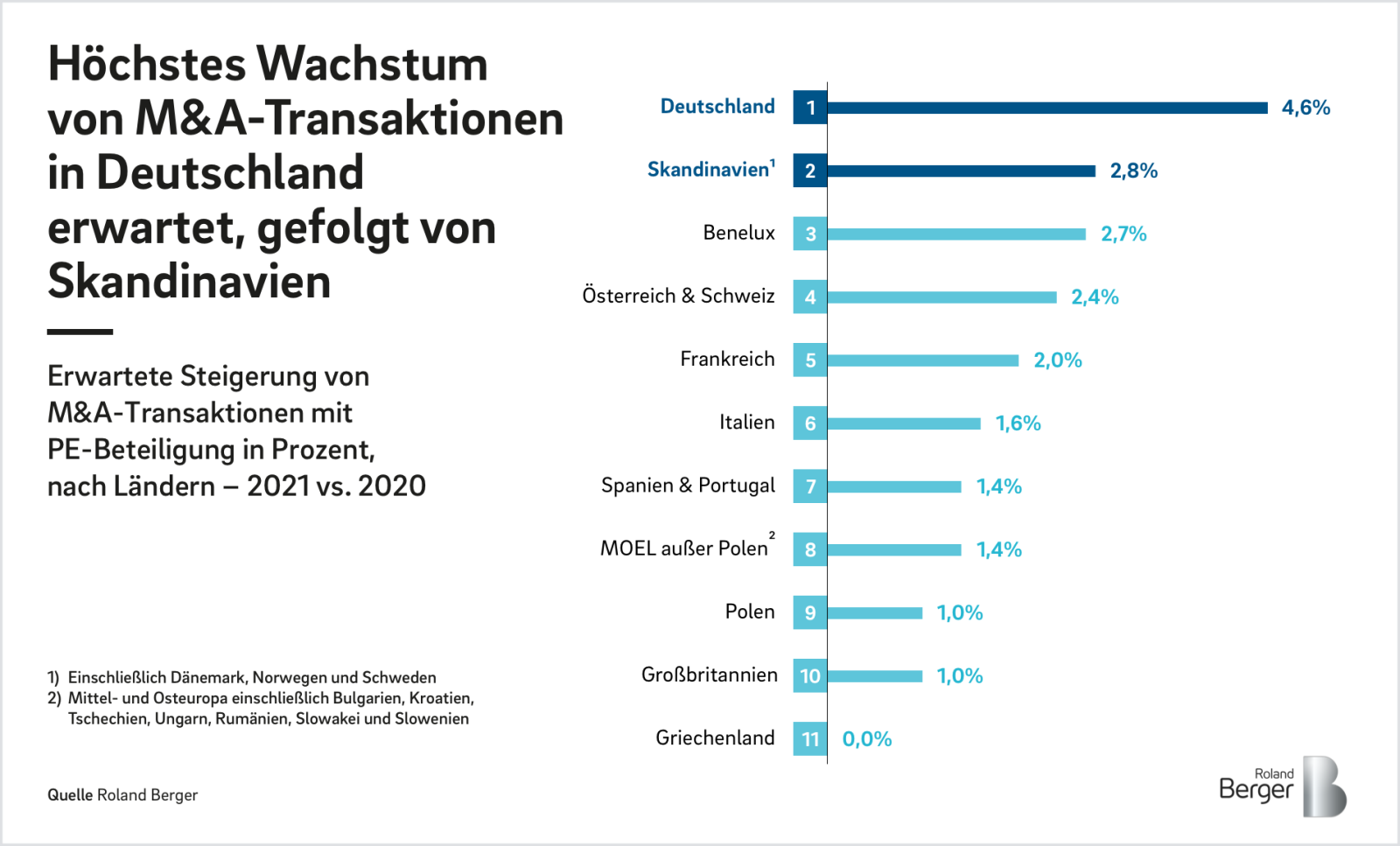

Die positive Stimmung spiegelt sich auch bei der Bewertung der gesamtwirtschaftlichen Lage wider: 85 Prozent der befragten PE-Experten erwarten eine positive ökonomische Entwicklung für 2021. Davon sollte auch der PE-Markt profitieren – allen voran Deutschland , für das ein Plus von rund 5 Prozent gegenüber 2020 prognostiziert wird. Dahinter folgen Skandinavien und die Benelux-Staaten. In diesen Ländern wird eine Steigerung der M&A-Transaktionen mit PE-Beteiligung um jeweils etwa 3 Prozent erwartet. Ein deutlich schwächeres Wachstum wird für die süd- und osteuropäischen Staaten und für Großbritannien erwartet.

Digitalisierung und Add-on-Akquisitionen kommt Schlüsselrolle zu

Bei der Frage nach den wichtigsten Wertsteigerungshebeln haben sich Vergleich zum Vorjahr einige Änderungen ergeben: Die Digitalisierung/Industrie 4.0 steht im Portfoliomanagement mit einem Anstieg von fünf Prozentpunkten nun an erster Stelle. Dicht gefolgt von Add-on-Akquisitionen, die im Vergleich zu 2020 – gemeinsam mit der drittplatzierten Sparte „Neue Produkte & Services“ – mit neun Prozentpunkten am deutlichsten an Bedeutung gewonnen haben.

Die Relevanz der Zyklusfestigkeit der Portfolios, die 2020 noch als wichtigster Wertsteigerungshebel galt, verliert in den Augen der PE-Experten in diesem Jahr an Bedeutung. Die positive Einschätzung der wirtschaftlichen Gesamtlage und damit der Resilienz gegenüber der Covid-19-Pandemie macht sich also auch hier bemerkbar. Die größten Verluste bei den Wertsteigerungshebeln – mit einem Minus von elf Prozentpunkten – betreffen die Optimierung des Working Capitals und die Investitionseffizienz.

Technologie und Gesundheit bleiben wichtigste Branchen

Die attraktivsten Branchen für PE-Investitionen bleiben Technologie, Software & Medien (89 Prozent), Pharma & Gesundheit (83 Prozent) sowie unternehmensbezogene Dienstleistungen & Logistik (71 Prozent). Hier zeigt sich mit Blick auf die vergangenen beiden Jahre ein konstantes Bild. Auch 2019 und 2020 rangierten diese Branchen unangefochten auf den ersten drei Plätzen. Den größten Bedeutungszuwachs um fast 20 Prozent haben seitdem Technologie, Software & Medien erhalten. Dies zeigt die fortschreitende Bedeutung der Digitalisierung, die durch Covid-19 einen weiteren Schub erhalten hat. Weniger interessant sind für die PE-Experten hingegen die Automobilbranche und die Bauindustrie, sie rangieren am Ende der Skala.

Großer Optimismus zeigt sich innerhalb der PE-Branche auch bei Frage nach den allgemeinen Marktchancen für 2021: fast zwei Drittel der Experten (65 Prozent) bewerten diese besser als im Vorjahr. Zum Vergleich: 2020 lag dieser Wert lediglich bei 22 Prozent. Die beliebtesten Zielobjekte sind dabei nach wie vor Familienunternehmen. Über die Hälfte der Befragten hält eine Mehrheitsbeteiligung in solchen Betrieben für erstrebenswert. Secondary-Buyouts stehen nun dicht gefolgt an zweiter Stelle, was die erhöhte Bedeutung dieses Segments für die PE-Branche unterstreicht.

Die vollständige Studie erhalten Sie nach untenstehender Anmeldung.

Melden Sie sich jetzt an, um den vollständigen European Private Equity Outlook 2021 mit einer Analyse aktueller PE-Markttrends sowie Erwartungen für zukünftige Entwicklungen herunterzuladen und um regelmäßige Einblicke in PE- und Restrukturierungsthemen zu erhalten.

_person_144.png?v=1776270)