Banken müssen sich im KMU-Geschäft neu positionieren.

KMU vor wirtschaftlichen Herausforderungen – Die Rolle der Banken

Von Klaus Juchem und Martin Hülsen

Umfrage unter KMU-Kunden verdeutlicht Bedeutung der Banken als Partner

Steigende Material- und Energiepreise, steigende Finanzierungskosten und allgemein der wirtschaftliche Ausblick machen kleinen und mittleren Unternehmen (KMU) zu schaffen. KMU nehmen ihre Bank als Partner war, der in Zeiten wirtschaftlicher Herausforderungen Hilfestellung bieten kann. In ihrer Funktion als Krisen- und Transformationsmanager haben Banken nicht nur die Möglichkeit, KMU zu unterstützen, sondern sie können diese Situation auch als Chance für sich nutzen.

"Banken spielen eine wichtige Rolle als Partner des Mittelstands – gerade auch in Krisen- und Umbruchszeiten."

_person_144.png?v=1687234)

Seit unserer letzten Veröffentlichung zum KMU-Banking im Frühjahr 2023 hat sich die Situation für KMU tendenziell weiter eingetrübt. Das KfW-ifo-Geschäftsklima für den Mittelstand ist im September zum fünften Mal in Folge gesunken (auf -19,5 Saldenpunkte im September), wenn auch zuletzt weniger dramatisch.

KMU sind sich der aktuellen Herausforderungen bewusst. Sie haben Themen wie Digitalisierung und nachhaltige Transformation (weiterhin) auf der Tagesordnung und wollen diese aktiv angehen. In Kombination mit steigenden Zinsen, Inflation und Fachkräftemangel erfordert dies jedoch signifikante Anstrengungen. Angesichts der wirtschaftlichen Herausforderungen und notwendigen Transformationsanstrengungen stellt sich die Frage: Welche Rolle können und sollten Banken bei der Unterstützung des Mittelstands übernehmen?

Für unsere Erhebung haben wir ca. 650 Geschäftsführer und Finanzentscheider von KMU – hier definiert als Unternehmen mit einem Umsatz von bis zu 25 Millionen Euro bzw. mit weniger als 250 Mitarbeitern – im DACH-Raum befragt.

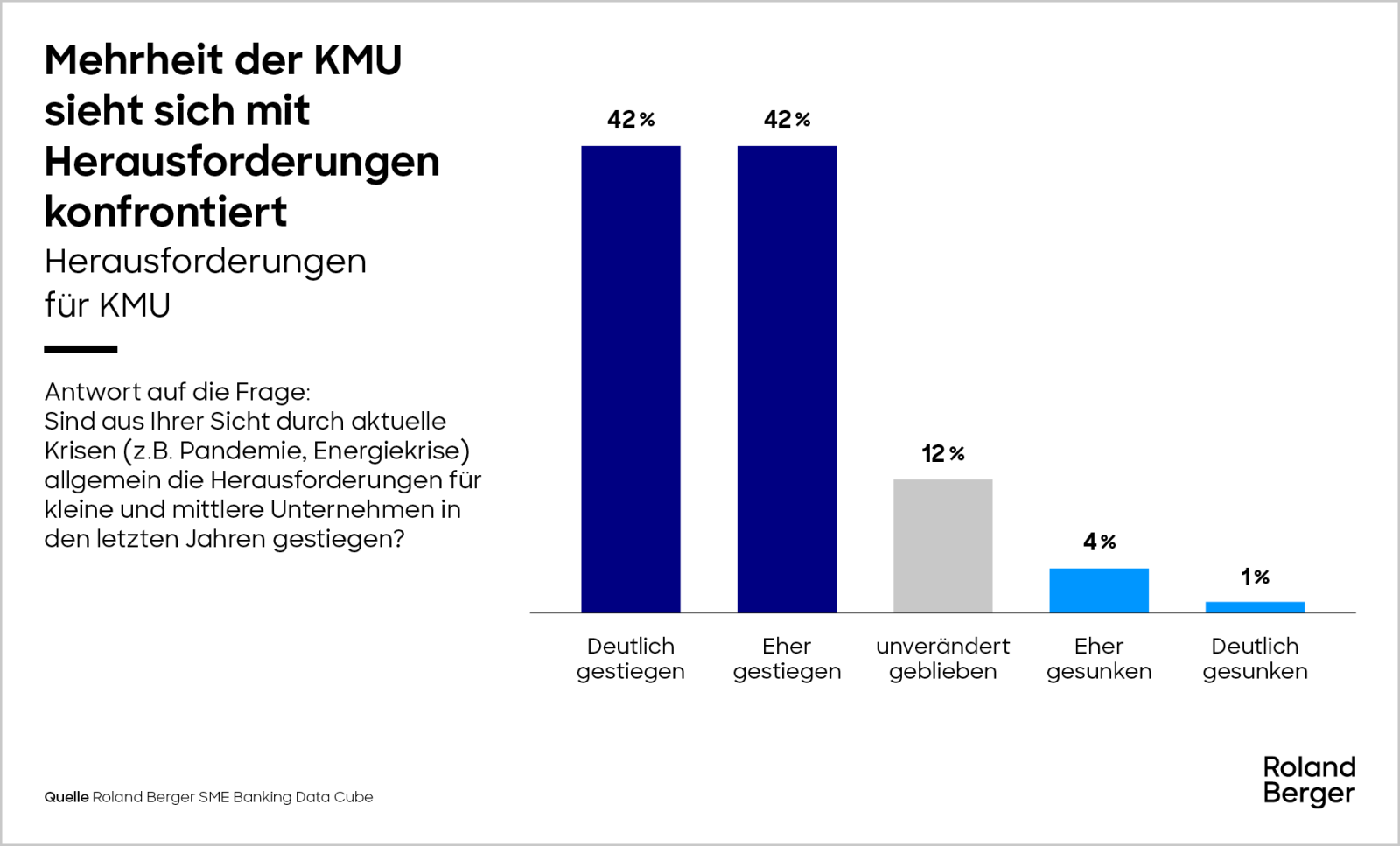

Herausforderungen für KMU in der aktuellen Wirtschaftslage

Die überwiegende Mehrheit (über 83 % der Befragten) gibt an, dass die Herausforderungen für KMU in den vergangenen Jahren deutlich gestiegen bzw. eher gestiegen sind, bedingt z. B. durch Pandemie oder Energiekrise. Mehr noch: Eine fast identische Anzahl (80 %) geht von einem weiteren Anstieg der Herausforderungen aus, wobei die Mehrheit allerdings nicht mit deutlich steigenden, sondern "nur" mit eher steigenden Herausforderungen rechnet.

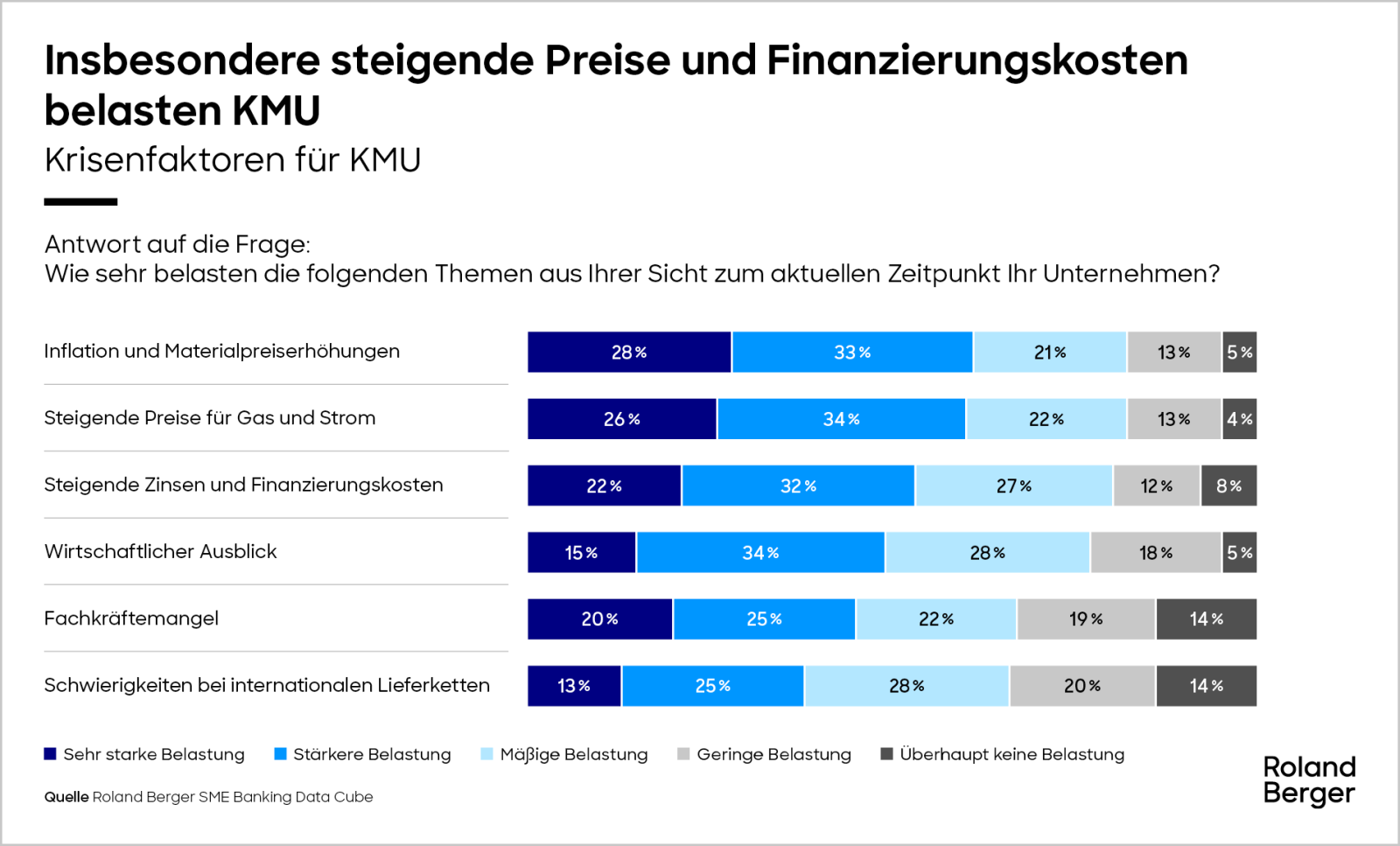

Auch steigende Zinsen und

Finanzierungskosten

nehmen über 50 Prozent der KMU als (sehr starke oder stärkere) Belastung für ihr Unternehmen wahr. Themen wie der allgemeine wirtschaftliche Ausblick, Fachkräftemangel und angespannte internationale Lieferketten werden zwar als weniger belastend empfunden; auch hier sehen sich aber wesentliche Teile der Befragten einer (sehr starken oder stärkeren) Belastung gegenüber.

Wie Banken KMU jetzt unterstützen können

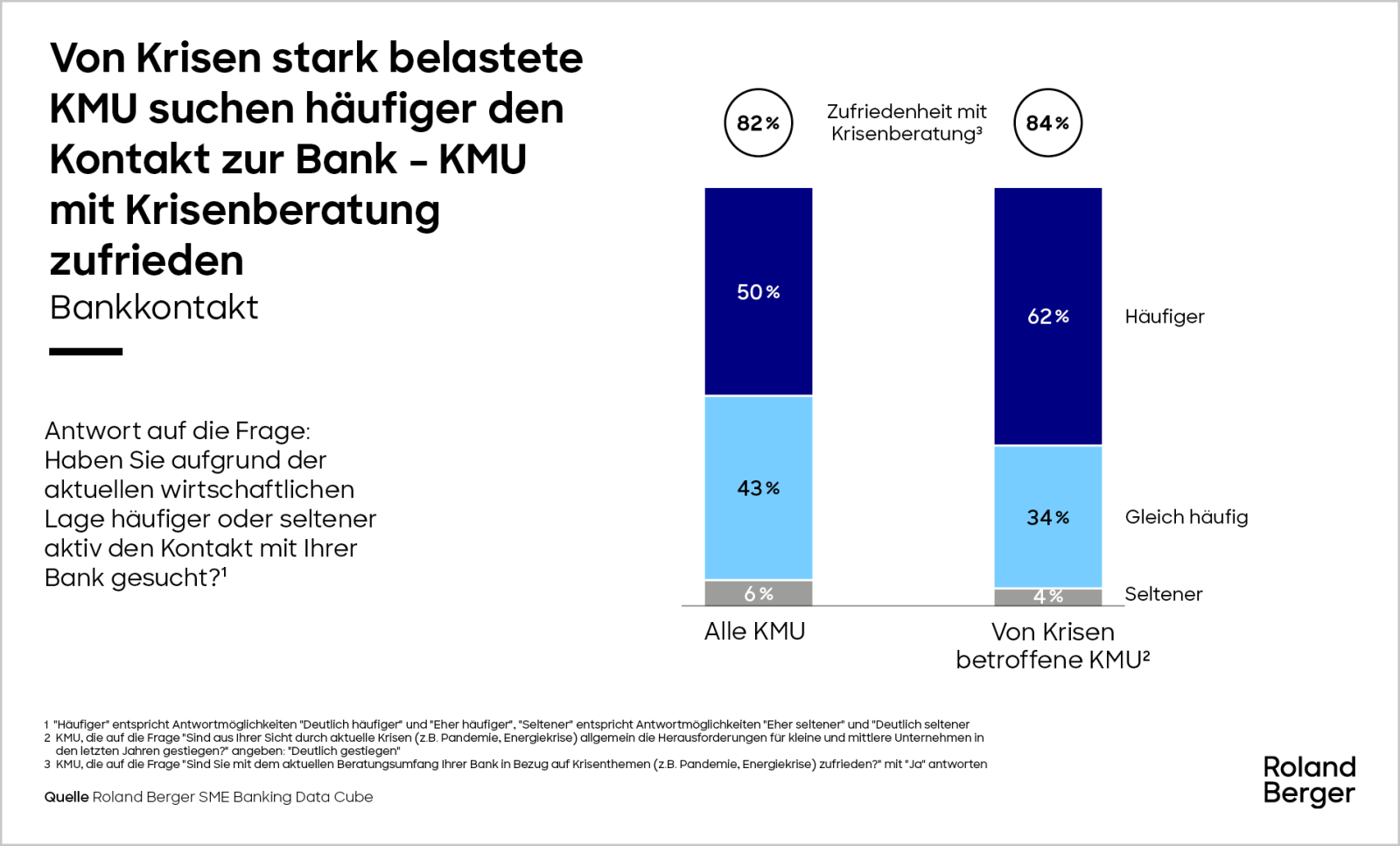

Immerhin 50 Prozent der Befragten geben an, angesichts der wirtschaftlichen Lage häufiger den Kontakt zu ihrer Bank gesucht zu haben. Kaum ein Unternehmen (6 %) setzt sich in der Krise seltener mit der eigenen Bank in Verbindung. Bei KMU, die besonders stark von Krisen betroffen sind, ist diese Tendenz noch ausgeprägter. Hingegen scheint es kaum vorzukommen, dass KMU ihre schwierige wirtschaftliche Situation gegenüber der Bank verschweigen, um dieser möglichst wenig Grund zu geben, ihnen z. B. durch Linienkürzungen Steine in den Weg zu legen. Vielmehr suchen KMU aktiv den Kontakt zu ihrer Hausbank, um wirtschaftliche Herausforderungen zu lösen.

Dieses Phänomen zeigt sich auch in der positiven Einschätzung der Bankberatung. 82 Prozent (bzw. 84 % bei besonders betroffenen KMU) sind mit der Qualität der Beratung zu Krisenthemen zufrieden. Interessanterweise ist diese Zufriedenheit besonders ausgeprägt bei KMU, denen ihre Hausbank einen eigenen Firmenkundenberater zur Seite stellt (85 % bzw. 87 % der besonders von Krisen betroffenen KMU).

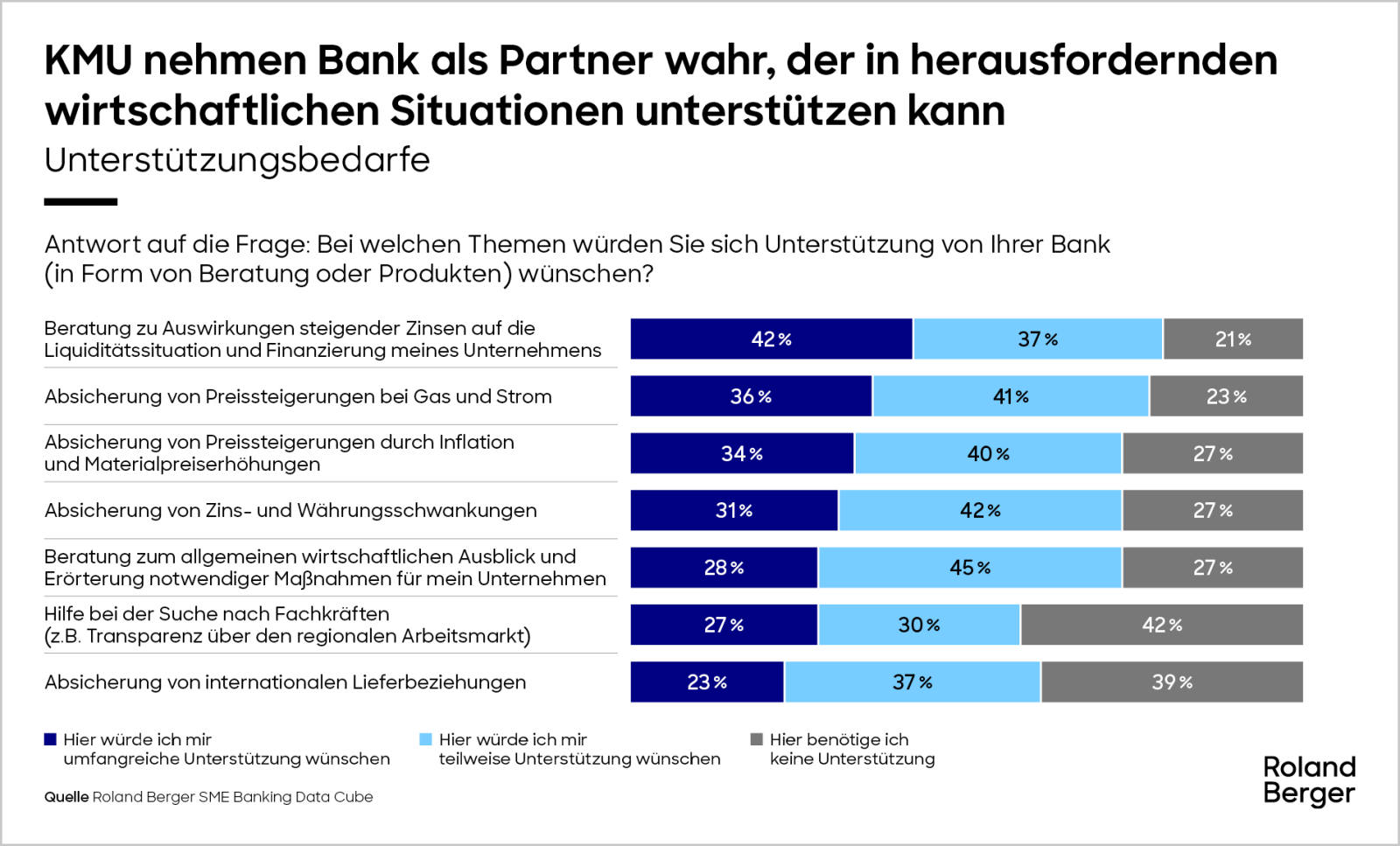

KMU wünschen sich bei einer Vielzahl von Themen Unterstützung durch ihre Bank, um wirtschaftliche Hausforderungen zu bewältigen. Der geäußerte Unterstützungsbedarf geht klar über das traditionelle Finanzdienstleistungsportfolio hinaus: Neben der Beratung zu den Auswirkungen steigender Zinsen, zur Absicherung von Preissteigerungen und zu Zins- und Währungsschwankungen spielt auch der allgemeine wirtschaftliche Ausblick eine wichtige Rolle. Selbst bei Themen wie der Suche nach Fachkräften oder der Absicherung von internationalen Lieferbeziehungen betrachtet mehr als Hälfte der Befragten ihre Bank zumindest teilweise als Ratgeber.

All dies verdeutlicht, dass KMU ihre Hausbank als Partner wahrnehmen, der sie in einer herausfordernden wirtschaftlichen Situation unterstützen kann und weit mehr als nur ein Anbieter von Finanzprodukten ist. Banken können – gerade auch im KMU-Umfeld – eine rationale wirtschaftliche Perspektive einnehmen. Gewachsene Beziehungen zu ihren KMU-Kunden helfen ihnen dabei, ihre ureigenste Aufgabe zu erfüllen: Unternehmen und deren Risiken zu verstehen.

Die Rolle als Krisen- und Transformationsbegleiter ist aber nicht nur eine Verpflichtung. Sie liegt auch im Interesse der Banken, da enge Kundenbeziehungen z. B. bei der Erkennung und Bewältigung von Risiken helfen. Dies ist vor allem dann der Fall, wenn aus der großzügigen Kreditvergabe der Niedrigzinsjahre Risiken resultieren, die in einem sich eintrübenden Wirtschaftsklima kritisch werden könnten. Zugleich kann der Wunsch der KMU nach Unterstützung bei schwierigen Themen wie Preissicherung und Lieferbeziehungen den Banken neue Ertragspools erschließen.

Implikationen für Banken

Drei Implikationen für Banken:

- Banken werden von KMU positiv wahrgenommen, was die Begleitung in Bezug auf wirtschaftliche Herausforderungen angeht. Diesen Vertrauensvorsprung können sie nutzen und sich aktiv als Krisenmanager positionieren. Auf diese Weise können Banken nicht nur ihre Kundenbeziehungen vertiefen, sondern auch bessere Einblicke in die Risiken ihres eigenen Portfolios erhalten. Eine frühzeitige Ansprache der Kunden und die Auseinandersetzung mit (entstehenden) wirtschaftlichen Herausforderungen kann besonders hilfreich sein, um Krisenszenarien proaktiv anzugehen und kritische Situationen zu vermeiden. Insgesamt bleibt festzuhalten, dass KMU die Beratung ihrer Bank zu wirtschaftlichen Herausforderungen ausdrücklich wertschätzen.

- Banken können KMU im Hinblick auf die Bewältigung wirtschaftlicher Herausforderungen nicht nur durch Finanzierung, sondern auch mit weiteren Finanz- und anderweitigen Lösungen unterstützen. Produkte zur Absicherung von Preissteigerungen, Zins- oder Währungsschwankungen sind auch für kleinere Firmenkunden relevant. Dienstleistungen außerhalb des klassischen Bankspektrums können die Fachkräftevermittlung oder auch die Beratung zu verschiedenen sonstigen Themen wie Lieferkettensicherheit, Cybersicherheit usw. beinhalten. Durch die Ausweitung ihrer Produktpalette können sich Banken hier neue Ertragspools erschließen.

- Die vertrauensvolle Zusammenarbeit zwischen KMU und Banken (insbesondere der Hausbank) bleibt auch im digitalen Zeitalter relevant. Angesichts schrumpfender Filialnetze und der steigenden Akzeptanz digitaler Kanäle sollten Banken sicherstellen, dass sie ihre KMU-Beziehungen bzw. Beratungsansätze modernisieren und optimal am Bedarf der Kunden ausrichten. Durch mehrdimensionale Segmentierungsansätze, die kundenspezifische Präferenzen wie beispielsweise die Affinität für digitale Kanäle oder die Branche berücksichtigen, lassen sich zudem individuelle Beratungsansätze gestalten. Allerdings tendieren Banken dazu, kleineren KMU (mit geringeren Erlöspotenzialen) aus Effizienzgründen den Zugang zu Firmenkundenberatern zu erschweren, obwohl der Kontakt zur Bank gerade in Krisenzeiten von den Kunden sehr geschätzt wird. Um hier neue Wege zu gehen, könnten Banken denjenigen Unternehmen, die sich explizit einen persönlichen Berater wünschen, diesen gegen eine höhere Gebühr zur Verfügung stellen.

Durch Rundung kann es bei einigen Grafiken dazu kommen, dass die Summe der Prozentzahlen von 100% abweicht.

Das könnte Sie auch interessieren

Newsletter abonnieren