Studie

PSD2: Holpriger Start für Open Banking

PSD2: Banken schöpfen Potenzial noch nicht aus – und nehmen Technologiekonzerne zunehmend als Bedrohung wahr

Veröffentlicht Dezember 2019. Vorhanden in

Die große Mehrheit der europäischen Geldinstitute (81 Prozent) sieht die Payment Services Directive (PSD2) – die am 14. September in der EU in Kraft trat – als Chance. Allerdings agieren die meisten Banken noch zurückhaltend, die neuen Möglichkeiten auch zu ergreifen: So hat bisher nur rund ein Drittel (35 Prozent) der Häuser die Voraussetzungen geschaffen, selbst die Rolle eines Drittanbieters einzunehmen. Das sind Kernergebnisse der Studie „Adapt or die? Why PSD2 has so far failed to unlock the potential of Open Banking “ von Roland Berger. Im Rahmen der Publikation wurden Interviews mit über 40 führenden Banken, Drittanbietern und großen Technologieunternehmen in zwölf europäischen Märkten geführt.

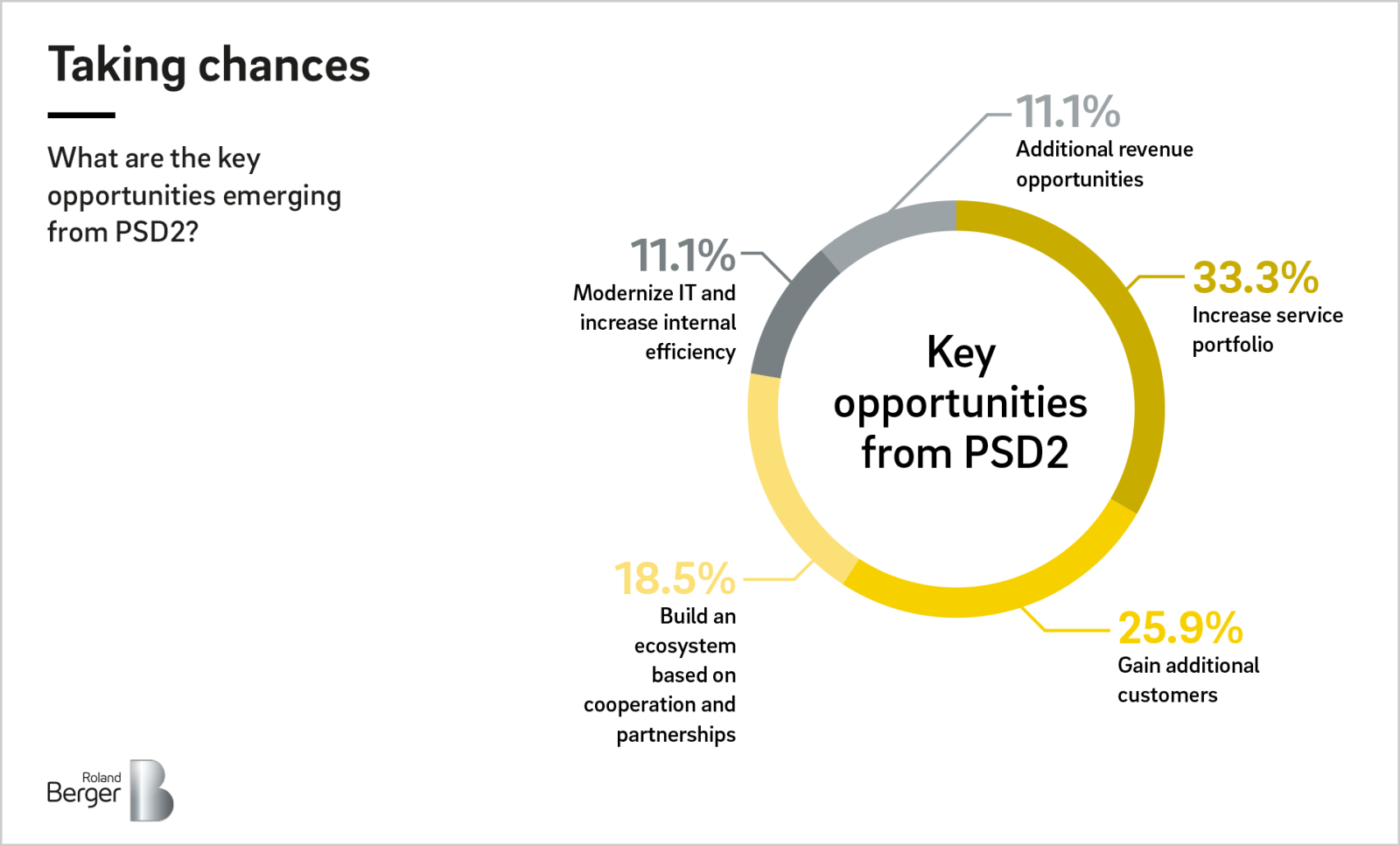

Neben mehr Verbraucherschutz und Zahlungssicherheit für die Kundschaft bedeutet die PSD2 für Banken einerseits mehr Wettbewerb: Sie sind nun verpflichtet, Drittanbietern Zugriff auf Konten und Daten ihrer Kunden zu ermöglichen. Andererseits ergeben sich durch die PSD2 aber auch neue strategische Möglichkeiten auf dem Weg hin zu einem EU-weiten Open-Banking-Szenario. Schließlich erlaubt PSD2 Banken, ihre ohnehin schon großen Mengen an Kundeninformationen mit zusätzlichen externen Daten anzureichern. Und so planen auch fast dreiviertel der Banken (72 Prozent) mit PSD2 das Serviceportfolio zu verbessern und so auch neue Kundschaft anzusprechen. Nur sind die Institute größtenteils noch nicht soweit und beschränken sich vor allem darauf, die gesetzlichen Mindestanforderungen zu erfüllen.

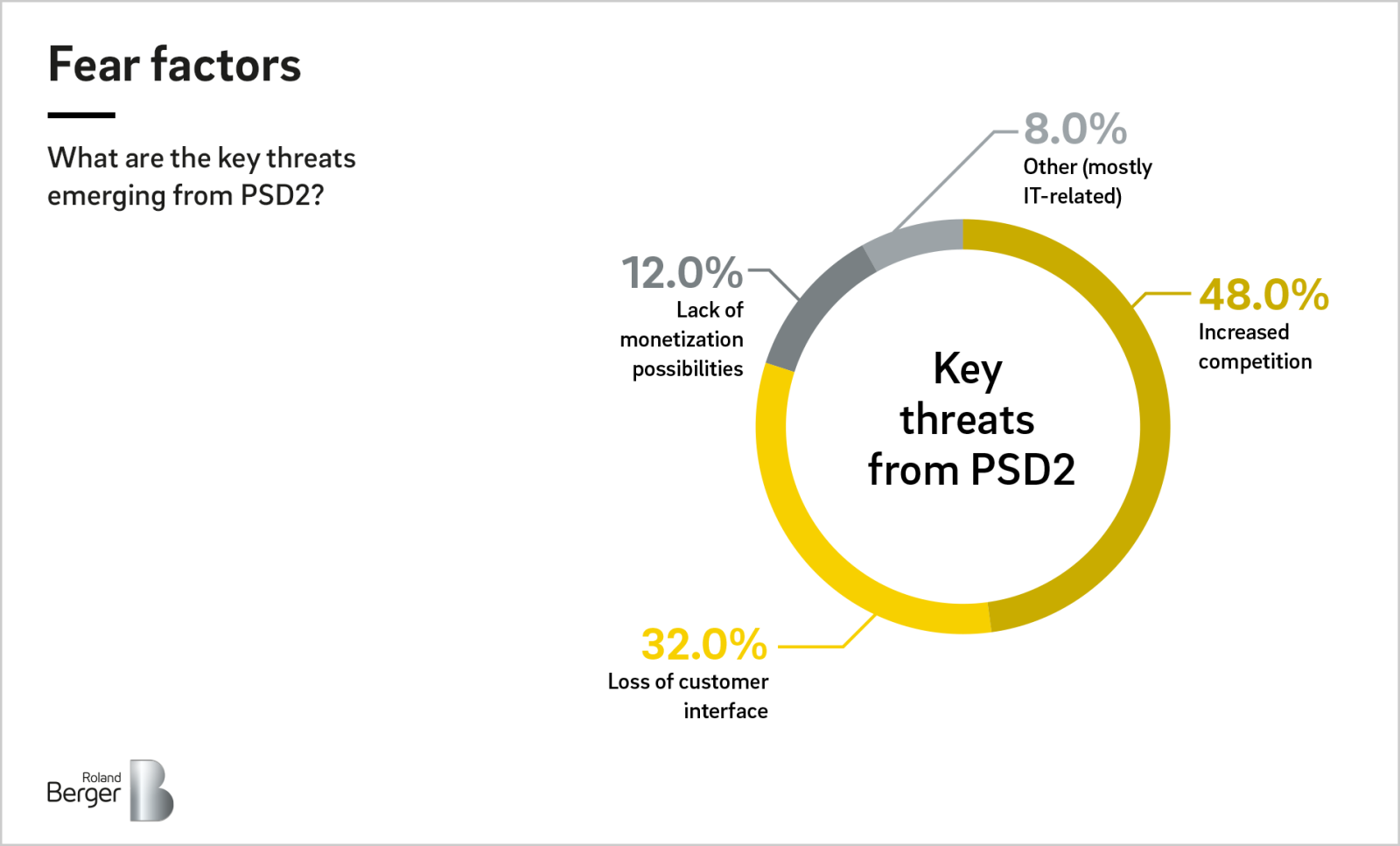

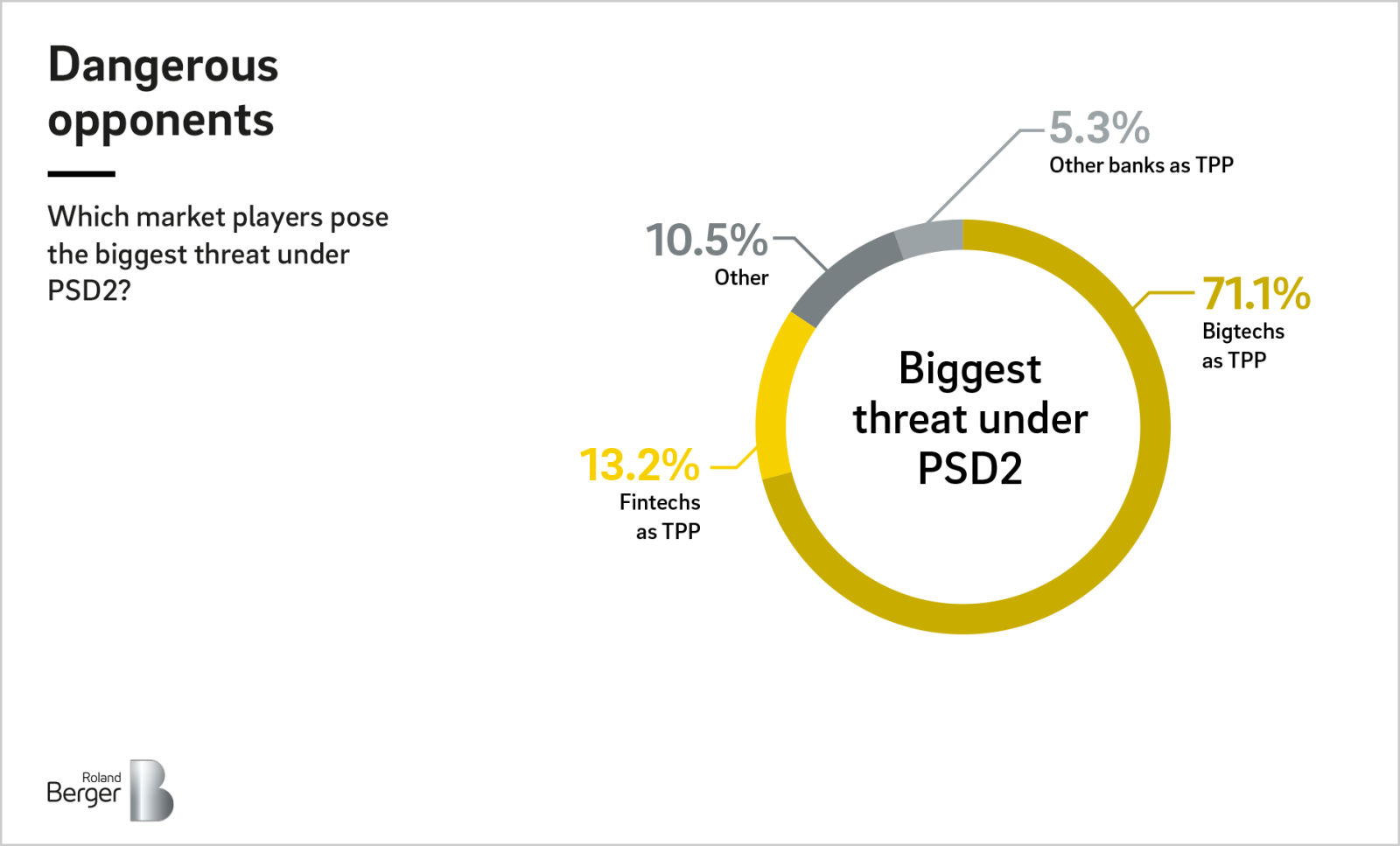

Klar ist – das Zögern der Banken ist auch dem äußerst schwierigen Marktumfeld geschuldet: Niedrige Zinsen, strengere Regulierung, veraltete IT-Infrastrukturen sind nur einige der Herausforderungen. Dennoch können sich die Häuser nicht leisten, die Chancen zu ignorieren, die PSD2 eröffnet: Es besteht die Gefahr, dass diese Lücke durch neue finanzstarke Konkurrenz ausgefüllt wird. Das verkennen die interviewten Banken auch gar nicht. Die Befragten sind sich zwar des Vertrauens ihrer Klienten sicher (54 Prozent) und sehen diese solide Basis als Vorteil im Wettbewerb. Dennoch sind sie ich der neuen Konkurrenten bewusst, die in den Markt drängen und ihre Geschäftsmodelle bedrohen: allen voran große Technologiekonzerne wie Google, Amazon, Facebook und Apple (71 Prozent). FinTechs hingegen sind aus Sicht der etablierten Dienstleister eher Partner als Konkurrenten.

PSD2 markiert den Einstieg in ein Open-Banking-Szenario, in dem etablierte Finanzdienstleister anderen Firmen Zugang zu Daten gewähren und mit ihnen kooperieren – stets mit dem Ziel, Kunden bessere Produkte und Services anzubieten. Immerhin 80 Prozent der Studienteilnehmer erachten Open Banking als eine Top-Priorität des Managements in ihren Häusern. Dabei kann sich dieses Szenario je nach Geschäftsmodell der Bank sehr unterschiedlich auswirken. Insbesondere für kleinere Institute, die sich stark auf einzelne Bereiche spezialisieren, ergeben sich neue Chancen. In einer Open-Banking-Welt sind sie in der Lage ihre Produkte einem viel größeren Kundenkreis zur Verfügung zu stellen und entsprechend höhere Erlöse zu erzielen.

Open Banking wird die Wertschöpfungsketten in der Finanzindustrie stark verändern – und alle Akteure müssen sich zeitnah darauf einstellen. Dazu gehört zunächst das Ausarbeiten einer klaren strategischen Positionierung. Denn in Zukunft wird kein Institut in der Lage sein, alle Services selbst anbieten zu können. Noch haben die europäischen Banken die Gelegenheit, diese Chancen proaktiv zu ergreifen. PSD2 hat den Rahmen geschaffen, nun liegt es an den Häusern, ihn zu füllen.

Die Payment Services Directive 2, kurz PSD2, ist eine EU-weite Richtlinie zur Regulierung von Zahlungsdiensten und Zahlungsdienstleistern. Drei wesentliche Komponenten zeichnen die PSD2 aus: mehr Verbraucherschutz, der bereits seit Januar 2018 wirkt, und mehr Zahlungssicherheit, die durch die Einführung der sogenannten „Strong Customer Authentication“ erreicht werden soll. Die dritte Komponente betrifft den Wettbewerb und die Innovationen im Markt. Ein ganz entscheidender Teil der PSD2 ist die Öffnung der Kontoschnittstellen für Drittanbieter, um Wettbewerb und Innovationen im Bankensektor zu fördern.

PSD2: Banken schöpfen Potenzial noch nicht aus – und nehmen Technologiekonzerne zunehmend als Bedrohung wahr