Roland Berger ist Vordenker für Umweltthemen und deren Folgen für die Wirtschaft. Unsere Publikationen befassen sich mit allen Aspekten dieses Themenkomplexes.

Saubere Energie und die Umgestaltung globaler Wertschöpfungsketten

Von Torsten Henzelmann und Dieter Billen

Länder mit grüner Energiepolitik verschaffen sich selbst einen Wettbewerbsvorteil

ZUGEHÖRIGE EXPERTISE

Im Laufe der letzten Jahrzehnte haben viele multinationale Unternehmen ihre Wertschöpfungsketten globalisiert und ihre Produktion in Niedrigkostenländer verlagert, welche ausreichend Arbeitskräfte bieten sowie attraktivere Investitionskosten, einschließlich billiger Energie. Die Energiemärkte haben von dieser Globalisierung reichlich profitiert und in riesige Projekte, wie zum Beispiel große Stromerzeugungsanlagen und Netzinfrastrukturen, investiert, um den schnellen Zustrom von Auslandsdirektinvestitionen in den verarbeitenden Sektor zu fördern. Bis vor kurzem ging es bei solchen Investitionsprojekten hauptsächlich um die günstige Stromerzeugung aus Kohle und anderen fossilen Brennstoffen.

Doch bekanntlich geht solch eine Politik dramatisch auf Kosten der Umwelt. Nach Angaben der Internationalen Energieagentur IEA hat sich in Asien die Stromerzeugung aus Kohle von 1990 bis 2018 von 990 TWh auf 7.332 TWh erhöht. Dementsprechend verursachten die asiatischen Länder 2019 – vor der Corona-Pandemie – 55% des weltweiten CO2-Ausstoßes; das entspricht 20 Milliarden von insgesamt 36 Milliarden Tonnen.

Nun allerdings zeichnet sich eine Trendwende ab. Der Kampf gegen den Klimawandel entwickelt sich zur globalen Priorität und die Länder erkennen, dass eine saubere Energiepolitik ihnen internationale Wettbewerbsvorteile bringen kann. Viele rücken deshalb von den althergebrachten Konzepten, die auf fossilen Brennstoffen beruhen, ab. Das neue Paradigma heißt grüne Energie.

Wertschöpfungsketten wieder ins Gleichgewicht bringen

Die globalen Wertschöpfungsketten werden umgestaltet. In der Vergangenheit haben multinationale Unternehmen ihre Werke meist an den bekannten Produktionsstandorten, wie z. B. China, Bangladesch, Osteuropa oder Mexiko, angesiedelt. Aber andere Länder wie Vietnam, Indonesien, Indien und Kolumbien sowie einige afrikanische Länder sind dabei, diese Standorte abzulösen. Auch Europa und Nordamerika werden für Fertigungsinvestitionen zunehmend attraktiver, auch hier ist dies eine Folge von Entwicklungen wie „Industrie 4.0“ (intelligente Vernetzung von Prozessen und Maschinen) und von neuen Technologien, die die menschliche Arbeitskraft ersetzen.

In welches Land man am besten seine Produktion verlegt, hängt natürlich von einer Reihe bestimmter Faktoren ab. Die Verfügbarkeit von grünen Energiequellen entwickelt sich zunehmend zu einem der Hauptkriterien in diesem Entscheidungsprozess – die Gründe dafür werden im Folgenden erörtert.

"CO2-freie Stromerzeugung aus regenerativen Energiequellen entwickelt sich zunehmend zum Wettbewerbsvorteil für Schwellenländer."

Der Faktor „saubere Energie“

Nachhaltigkeit und Dekarbonisierung haben als Managementthemen an Bedeutung gewonnen. Viele multinationale Unternehmen verpflichten sich zum Kohleausstieg, einige streben sogar an, klimaneutral zu werden. Laut dem NewClimate Institute hat sich die Zahl der Unternehmen mit Null-Emissions-Ziel verdreifacht, von 500 Ende 2019 auf 1.565 im Oktober 2020. Dieser Wechsel von fossilen Brennstoffen zu regenerativen Energiequellen wird einerseits durch Kunden, Mitarbeiter, Investoren und Kreditgeber angetrieben, die entsprechenden Druck ausüben. Zum anderen wird die Wahl sauberer Energien an sich attraktiver, da die Kosten für Gewinnung und Speicherung sinken.

Der Prioritätenwechsel macht Länder mit hohem Anteil an erneuerbaren Energien im Strommix zunehmend attraktiver für multinationale Unternehmen, da sie nun in der Lage sind, sich als saubere Investitionsziele zu positionieren und die Unternehmen dabei zu unterstützen, ihre Emissionsziele zu erreichen, besonders bei verbrauchsintensiven Projekten wie Produktionsanlagen oder Rechenzentren. Da die Kosten für die Stromerzeugung aus regenerativen Energiequellen so rasch sinken, entstehen auch bei solchen Projekten keine zusätzlichen Kosten mehr im Vergleich zu fossilen Brennstoffen: In den meisten Ländern haben die sauberen Energien bereits Netzparität erreicht oder dies wird in den nächsten Jahren der Fall sein. Aus Sicht des Investors kommt hinzu, dass eine CO2-freie Stromerzeugung in Zeiten steigender CO2-Preis weniger risikobehaftet ist. Die europäische CO2-Steuer wird die Attraktivität der sauberen Energielieferanten als Produktionsstandorte weiter erhöhen.

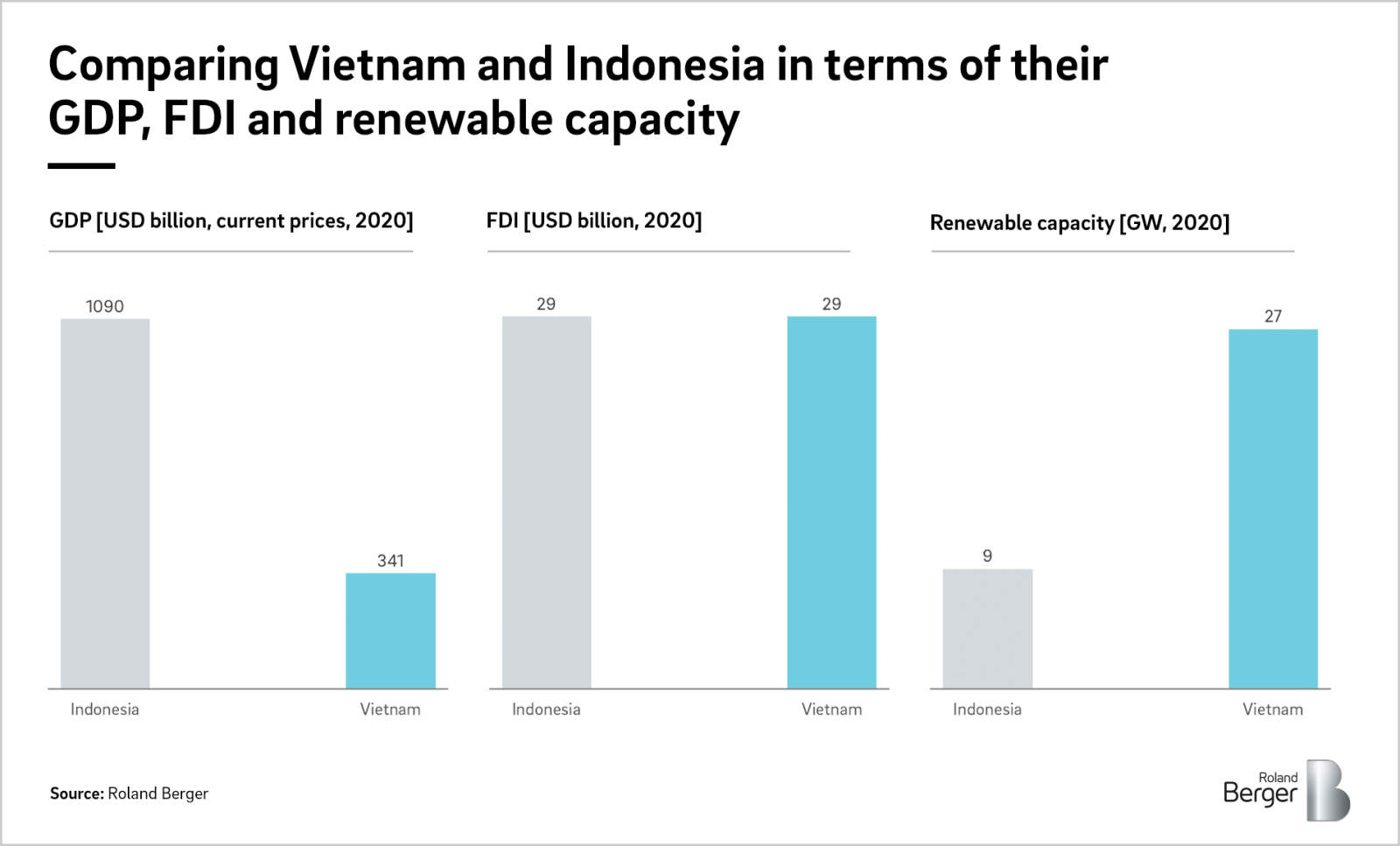

Case study: Vietnam vs. Indonesien

Sowohl Vietnam als auch Indonesien sind aufstrebende Produktionsstandorte in Südostasien. Bei Auslandsdirektinvestitionen war Vietnam gemessen an seiner Größe allerdings erfolgreicher. Zwar ist Indonesiens Wirtschaft (1,1 Billionen US-Dollar in 2020) deutlich größer als die von Vietnam (341 Milliarden US-Dollar), jedoch war das ADI-Level 2020 mit ungefähr 29 Milliarden US-Dollar in beiden Ländern gleich.

Vietnams Erfolg beruht auf einer Anzahl verschiedener Faktoren. Neben seiner starken Infrastruktur und dem Standortvorteil setzt das Land offensiv auf erneuerbare Energien – anders als Indonesien, dessen Leistung hier, inklusive der Wasserkraft, nur bei 9 GW liegt, einem Drittel der Leistung von Vietnam. Bei der Solarenergie hat Vietnam allein 2020 einen Leistungsanstieg um das 23-Fache erzielt. Und auch bei der Windenergie wird in Vietnam ein baldiger Aufschwung erwartet. Die erzielte Erzeugungsleistung soll bis Ende 2021 größer sein als die von Thailand, den Philippinen und Indonesien zusammen.

Vietnam hängt Indonesien nicht nur bei den erneuerbaren Energien ab, sondern auch, wenn es darum geht, ADI anzuziehen. Doch auch Indonesien verfügt bei den grünen Energien über großes Potenzial, vor allem bei kleinen und großflächigen Solaranlagen. Es ist außerdem in der Lage, Wasserstoff aus fossilen Energieträgern herzustellen, zum Beispiel aus Erdgas unter Kohlendioxidabscheidung („blauer Wasserstoff“), seine Kohleflöze als Kohlenstoffspeicher zu nutzen und langfristig „grünen Wasserstoff“ aus erneuerbaren Quellen zu produzieren.

Ausländische Investitionen

Viele Länder sind sich der Wettbewerbsvorteile durchaus bewusst, die sie durch eine grüne Energiepolitik erzielen können. China, das in der Vergangenheit massiv auf Kohlekraft setzte, hat sich verpflichtet, bis 2060 klimaneutral zu werden. Schnell und nahezu aggressiv geht das Land die Dekarbonisierung an: Laut BloombergNEF hat China 2020 mehr neue Windkraftanlagen gebaut als der Rest der Welt 2019 zusammengenommen.

Dies ist eine Chance für die Schwellenmärkte, von denen sich einige – aber noch nicht alle – den erneuerbaren Energien zugewandt haben. Für Europa und Nordamerika bietet sich dadurch außerdem die Gelegenheit, sich sauberer Technologien zu bedienen und sich selbst als grüne Investitionsziele zu positionieren und so einige Wertschöpfungsketten wieder zurück ins Land zu holen.

Vielfältige Möglichkeiten

Durch die Neuausrichtung der globalen Wertschöpfungsketten können multinationale Unternehmen aus einem weitaus breiteren Angebot an Investitionszielen wählen, als dies früher der Fall war. Bei dieser Entscheidung spielt die Verfügbarkeit von regenerativen Energiequellen eine zunehmend wichtige Rolle. Allerdings ist nicht nur deren Anteil im Energiemix des jeweiligen Landes ausschlaggebend: Unternehmen setzen auch verstärkt auf dezentralisierte Lösungen, zum Beispiel auf lokale Solar-, Wind- oder Biomasseanlagen oder auf den direkten Bezug vom Lieferanten mittels Stromabnahmevereinbarungen.

Saubere Energie wird zum wichtigsten Kriterium, wenn es darum geht, multinationale Unternehmen anzuziehen, die wiederum selbst darauf aus sind, ihre eigenen Nachhaltigkeitsziele zu erfüllen. Die einzelnen Länder sollten diese einmalige Gelegenheit zum Einsatz erneuerbarer Energien und zum Erzielen eines weltweiten Wettbewerbsvorteils nicht verpassen.

Newsletter abonnieren

Melden Sie sich für unseren Newsletter an und erhalten Sie regelmäßige Einblicke in Themen der Energy & Utilities-Industrie.

Das könnte Sie auch interessieren