Schweizer Bankensektor durch COVID-19 bereits inmitten des "New Normal"

Pandemie entlarvt vorgetragene Umsetzungshemmnisse für konsequente Digitalisierung als vorgeschoben

Nach einer ersten Bestandsaufnahme scheinen die in Folge der COVID-19 Pandemie befürchteten wirtschaftlichen Einbrüche zwar dramatisch auszufallen. Allerdings besteht derzeit Konsens, dass die noch extremeren wirtschaftlichen Negativszenarien nicht eintreten werden. Dank signifikanter geld- und fiskalpolitischer Stützungsmassnahmen konnte bisher ein unkontrollierter Absturz der Realwirtschaft verhindert und damit auch die Ansteckungsketten auf den Schweizer Bankensektor kurzfristig unterbrochen werden. Dennoch werden die Auswirkungen der behördlichen Massnahmen langsam messbar.

Auf Basis dieser verbesserten Visibilität hat Roland Berger die finanziellen Implikationen auf den Schweizer Bankensektor ermittelt und konkrete Handlungsempfehlungen definiert.

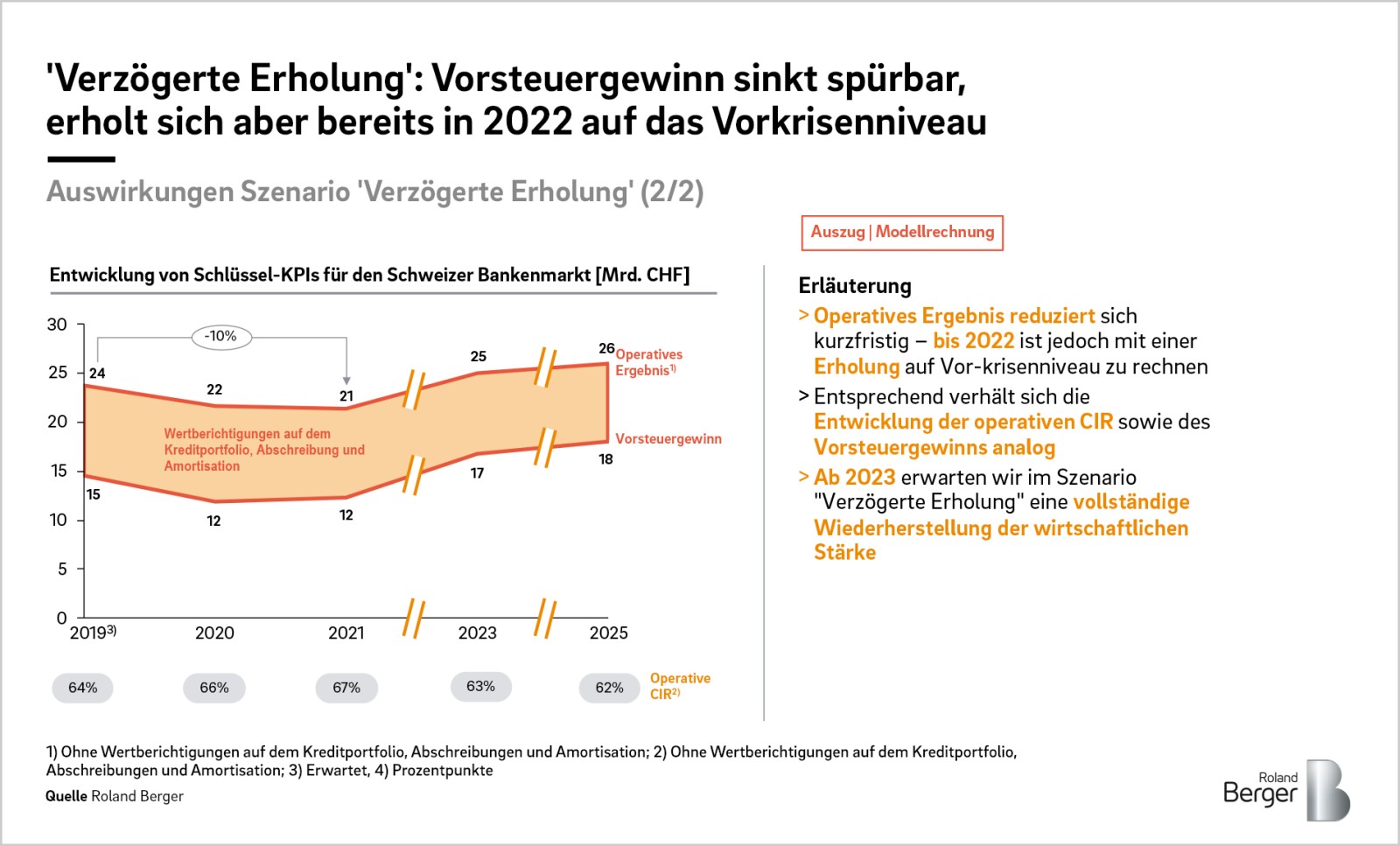

Verzögerte wirtschaftliche Erholung wirkt sich auf Profitabilität der Banken aus

Im derzeit wahrscheinlichsten Szenario 'Verzögerte Erholung' wird ein Rückgang der Erträge aus dem Zins- und Kommissionsgeschäft in 2020 – trotz der ausgezeichneten Q1-Ergebnisse – von ca. 4% gegenüber 2019 prognostiziert. Aufgrund einer Vervierfachung der Wertberichtigungen auf dem Kreditportfolio von ca. 0.4 Mrd. CHF auf 1.7 Mrd. CHF in 2020, resp. auf 0.9 Mrd. CHF in 2021 rechnen wir mit einem Absinken des Vorsteuergewinns um ca. 19% (-2.7 Mrd. CHF) in 2020, resp. ca. 16% (-2.3 Mrd. CHF) bis 2021.

Ein zusätzlich untersuchtes Negativszenario 'Tiefgreifende Rezession' aufgrund umfassender wirtschaftlicher Zweitrundeneffekte wie Massenentlassungen und langanhaltendem Einbruch der Investitionen und des privaten Konsums erscheint aus heutiger Sicht weniger wahrscheinlich.

"The New Normal" ist bereits Realität

Der Grossteil der Banken konnte sich innerhalb von kurzer Zeit auf die neuen Gegebenheiten einstellen und hat seine operative Lieferfähigkeit auch remote sichergestellt. Die Krise hat den Banken aber auch funktionierende Alternativen zum Status-Quo aufgezeigt: Aktive Kundenbetreuung über digitale Kanäle wird geschätzt und erwartet, standardisierte Prozesse sind in einer digitalen Welt wichtiger denn je und die lokationsgebundene Workforce nimmt weiter ab. Diese Trends werden sich weiter beschleunigen und verlangen von den Banken ein rasches Handeln in Bezug auf Technologieentwicklung, Standardisierung und Automatisierung der Prozesse, physischen Footprint (Büros und Filialen) und Personalführung. Auch die in guten Zeiten oftmals etwas vernachlässigte Überprüfung der eigenen Wertschöpfungstiefe und des Betriebsmodells ist nicht zu vergessen. Viele der bisher vorgetragenen Umsetzungshemmnisse wurden durch die Krise als vorgeschoben entlarvt. Das oft zitierte 'New Normal' ist bereits Realität.

Register now to access the full study. Furthermore, you get regular news and updates directly in your inbox.