Unsere aktuelle Studie untersucht die Chancen und Herausforderungen von Ökosystemen für Versicherungen.

Versicherungsvertrieb 2028: „One size fits all“ hat ausgedient

Von Julian Gulden und Oliver Riedel

Sinkende Vertriebsressourcen und Volumina sowie veränderte Kundenbedarfe erhöhen Neuausrichtungsdruck

Der Versicherungsvertrieb durchläuft derzeit die größten und schnellsten Veränderungen seit Jahrzehnten. Zahlreiche Entwicklungen, die die vertriebliche Realität im Jahr 2028 prägen werden, haben sich in den vergangenen Jahren deutlich beschleunigt. Viele daraus resultierende Wechselwirkungen werden gleichzeitig auftreten und in der Summe zu einer heterogeneren Vertriebslandschaft führen.

Welche Handlungsoptionen haben Versicherer jetzt? Welche Rolle werden neue Vertriebskanäle spielen und wie können sich Versicherer in Zukunft differenzieren? Antworten auf diese Fragen liefert der Bericht „Die Zukunft des Versicherungsvertriebs“, das Roland Berger gemeinsam mit dem InsurTech Hub München (ITHM) erstellt hat.

Rückläufige Kapazitäten, sinkende ProvisionsVolumina in traditionellen Kanälen, Differenzierung durch neue Technologien

Demnach wird der Versicherungsvertrieb im Jahr 2028 geprägt sein von selbstbestimmten Kunden, einer geringeren Anzahl anspruchsvoller Vertriebspartner und neuen Kooperationspartnern sowie vielfältigen technologischen Möglichkeiten, die in die Vertriebsprozesse aller Kanäle integriert sind. Das bietet Chancen, aber auch Risiken.

So gehen die Autoren davon aus, dass die Vertriebskapazität als Folge des demografischen Wandels in den nächsten Jahren um 25 bis 30 Prozent abnimmt. Gleichzeitig werden die einzelnen Vertriebseinheiten infolge anhaltender Konsolidierung immer größer. Dadurch steigt ihre Verhandlungsmacht.

Zusätzlich führen insbesondere das rückläufige Neugeschäft in Leben, die Verschiebung in andere Geschäftsfelder und (digitale) Vertriebswege sowie immer mehr Provisionsteilungsmodelle künftig zu weniger Provisionsvolumen für traditionelle Kanäle. Mit entsprechenden Auswirkungen auf die Attraktivität für den traditionellen Vertrieb und verbunden mit der Tatsache, dass Vertriebsressourcen auch in Zukunft nicht nur weniger, sondern auch noch wertvoller werden.

Gleichzeitig eröffnen Technologien wie Künstliche Intelligenz (KI) und Data Analytics neue Möglichkeiten. Sie helfen auch dabei, die vertrieblichen Aktivitäten der Partner zielgerichtet zu unterstützen. In der AO (Ausschließlichkeitsorganisation) sind etwa Maßnahmen denkbar, die von der Lead Generierung und Lead Konvertierung über die Vorbereitung von Kundengesprächen mit Next Best Product-/ Next Best Action-Empfehlungen bis hin zur digitalen / telefonischen Ausakquirierung von Vermittlerbeständen reichen. Im Maklerkanal sind unter anderem die Optimierung der Schnittstellen, dynamisches Pricing von modularen Produkten und die Maklerbetreuung durch Avatare möglich. Das zeigt: Versicherer müssen ihre Zusammenarbeit und Servicierung der Vertriebswege und Vertriebspartner wesentlich stärker als bisher auf die unterschiedlichen Anforderungen der Vertriebspartner ausrichten. Auch eine Auslagerung von Teilen der Wertschöpfungskette an Spezialanbieter und InsurTechs kann in diesem Zusammenhang interessant sein.

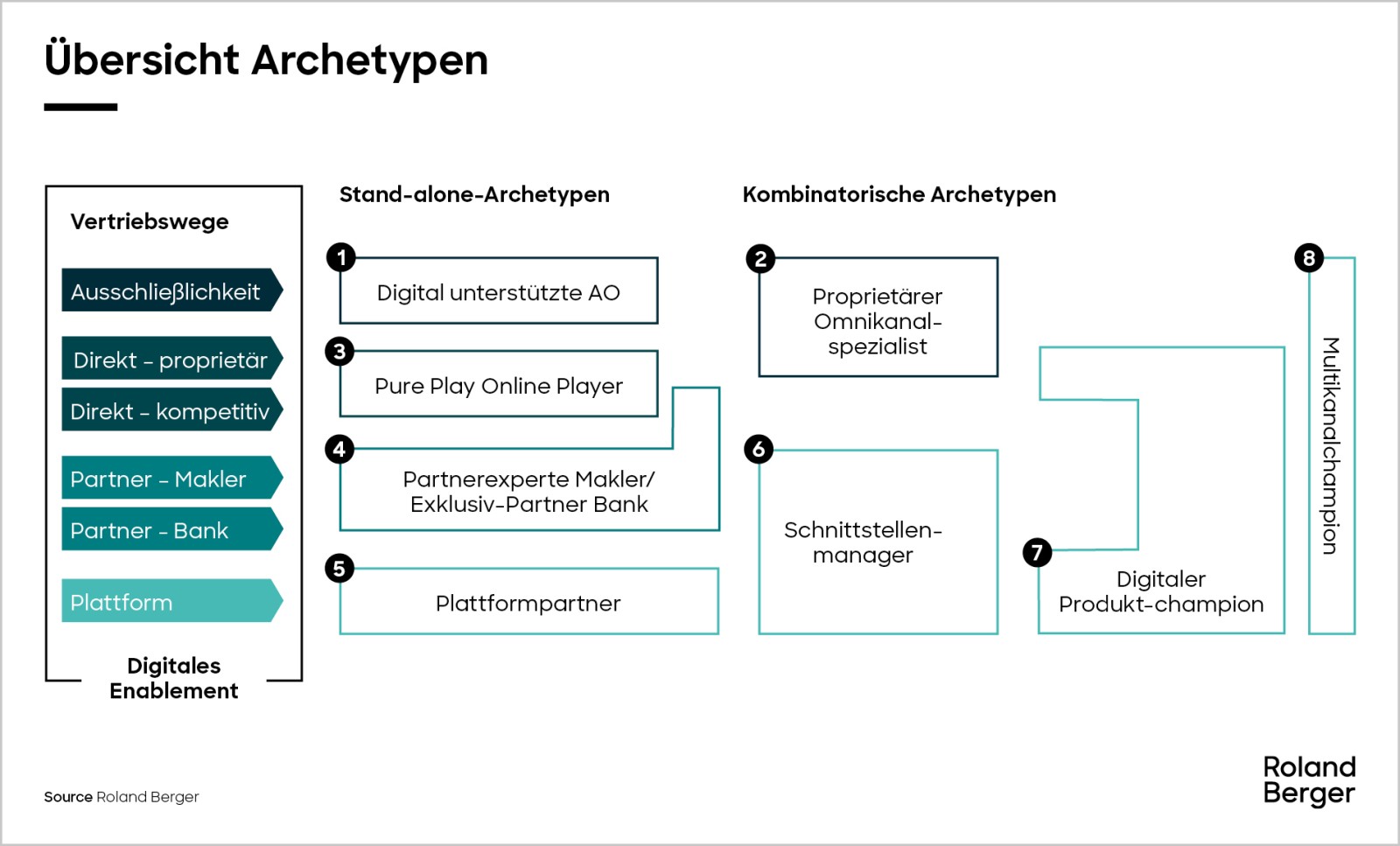

Acht Positionierungsoptionen für die Zukunft

In dieser Situation müssen Versicherer ihre strategische Positionierung entlang der Vertriebswege überdenken und eine klare Ausrichtung entwickeln: entlang des eigenen Agenturnetzwerks, entlang proprietärer Kanäle ohne oder mit Einbindung von Aggregatoren, in Partnerschaft mit externen Versicherungsexperten wie Maklern, Banken oder Finanzvertrieben oder in Verbindung mit Dritt-Plattformen in Form von Affinity- oder Embedded Insurance-Lösungen.

Die künftige strategische Positionierung kann anhand von acht Archetypen erfolgen:

Während die digital unterstützte Ausschließlichkeitsorganisation (AO) als Stand alone-Vertrieb fungiert, vernetzt der proprietäre Omnikanalspezialist weitere Kanäle, in denen er Kunden einheitliche und exzellente Erfahrungen bietet. Pure Play Online-Player verfolgen einen Direktvertriebsansatz über digitale Kanäle mit Fokus auf ein gutes Preis-Ranking. Beim Archetyp Partnerexperten und Exklusiv Partner Bank erfolgt der Vertrieb über Makler und Bankpartner. Plattformpartner können u.a. über nahtlos angebundene Primärprodukte, neue Geschäftspotenziale erschließen. Schnittstellenmanager nutzen alle kompetitiven Kanäle von Maklern über Bankpartner bis hin zu Plattformen und sind durch standardisierte Prozesse und effizienten Datenaustausch besonders leistungsfähig. Digitale Produktchampions haben ausgeprägte Expertise in der Produktentwicklung sowohl für ihr eigenes digitales Produktportfolio als auch für Produktadaptionen für Plattformgeschäftsmodelle. Multikanalchampions nutzen für ihr differenziertes Produkt- und Serviceangebot alle Vertriebskanäle. Dank großer Konzernstrukturen können Partner und Kunden über alle Kanäle hinweg mit einem differenziertem Produkt- und Serviceangebot erreicht werden.

Die Positionierung an der Kundenschnittstelle bleibt entscheidend

Wichtigstes Kriterium für die Auswahl eines oder mehrerer Archteypen ist die Positionierung an der Kundenschnittstelle: Soll sie proprietär besetzt, Partnern überlassen oder ganz aufgegeben werden? Die Entscheidung für oder gegen eine dieser Optionen führt unmittelbar zum passenden Archetyp beziehungsweise beantwortet die Frage, welche Archetypen für die künftige Positionierung ausgeschlossen sind.

Auch auf die Bedeutung und das Potenzial Künstlicher Intelligenz (KI) etwa in Form von Avataren gehen die Autoren ein. So könnten Pools angebundenen Maklern beispielsweise einen persönlichen Avatar zur Verfügung stellen, der auf die im Portfolio befindlichen Versicherer und Produkte trainiert ist und die Vertragsgestaltung zwischen Pool und Makler kennt. Der Avatar fungiert als Assistenz des Maklers und als Schnittstelle zum Pool - erkann Fragen zur Anbindung und zur technischen Unterstützung klären. Aufgrund seiner Produktkenntnis ist der Avatar auch vertriebliches Spiegelbild der Makler am Kunden und kann unterstützende sowie vertriebliche Tätigkeiten übernehmen. Der Makler wird dadurch effektiver und kann zusätzliches Geschäft generieren. Der Pool profitiert vom Mehrgeschäft, das über seine Plattform läuft, und reduziert die persönliche Interaktionsnotwendigkeit mit den Maklern.

Das Fazit der Autoren: Die Ära des „One-Size Fits-All“-Vertriebs ist zu Ende. Zukunftsfähige Vertriebsmodelle müssen sich maximal an den Erwartungen von Vertriebspartnern und Kunden orientieren und werden sich daher in den nächsten Jahren immer weiter ausdifferenzieren. Für Versicherer gilt es daher, jetzt die richtigen Weichen zu stellen.

Request the full PDF here

Register now to access the full study, to learn more about the biggest and fastest changes to insurance operations in decades.

Das könnte Sie auch interessieren

_person_144.png?v=1687234)