" Die Banken stehen dieses Mal nicht im Auge des Orkans, müssen sich aber dafür wappnen: Aus Schocks in der Realwirtschaft werden Schocks für die Finanzbranche. "

Von Carsten Küst, Klaus Juchem und Markus Strietzel

Die Corona-Pandemie und die dadurch ausgelöste Wirtschaftskrise schlägt sich weltweit nieder. Die Folgen spürt auch die deutsche Bankenbranche – je nach Verlauf der Rezession sind massive Einschnitte bei den Erlösen zu erwarten. In einem negativen, aber nicht unwahrscheinlichen Szenario einer "Profound Recession" ist ein Rückgang des operativen Ergebnisses um bis zu 50 Prozent bis 2021 möglich. Aufgrund der hohen Unsicherheit über den Ausgang der Krise müssen Banken jetzt Szenarien entwickeln, die Auswirkungen auf ihr Institut abschätzen und daraus Maßnahmen ableiten, mit denen sie sich langfristig profitabel sowie für die Zukunft robuster aufstellen.

„Diese Krise ist anders – Ein Vergleich der Corona-Krise mit der Finanzkrise“ – so ist eine kürzlich erschienene Roland Berger-Analyse zu den wirtschaftlichen Auswirkungen von COVID-19 überschrieben. Und in der Tat: Die aktuelle Krise hat in ihren gesamthaften Auswirkungen kein ähnliches historisches Vorbild in den letzten 50 Jahren. Sie ist ein „Black Swan“, ein Ereignis von extremer Seltenheit und mit starken ökonomischen Auswirkungen , deren Eintreten und Verlauf nicht exakt bestimmt werden können.

Der weltweite „Lockdown“ großer Teile des gesellschaftlichen und wirtschaftlichen Alltags hat massive negative Auswirkungen auf die Realwirtschaft. Auch wenn die Banken dieses Mal nicht im Zentrum der Krise stehen, sind sie durchaus erheblich davon betroffen: Aus den makroökonomischen Nachfrage- und Angebotsschocks können sich Schocks für die Finanzdienstleistungsbranche ergeben. Erste Hinweise darauf geben u.a. die bereits zum jetzigen Zeitpunkt der Krise stark erhöhten Rückstellungen für Kreditausfälle. Im schlimmsten Fall könnte daraus eine länger andauernde Abwärtsspirale entstehen, in der sich Ursachen und Wirkungen gegenseitig weiter verstärken.

Auch wenn manche COVID-19-Folgen durch Verzögerungen in den Ursache-Wirkungs-Beziehungen erst mittelfristig sichtbar werden – sicher ist: Je länger und stärker die Realwirtschaft betroffen ist, desto härter wird es auch die deutschen Banken und ihre Bilanzen treffen. Dafür gibt es vielfältige Gründe: Zunehmende Insolvenzen, verschlechterte Bonitäten, reduzierte Investitionsbereitschaft auf der Firmenkunden-Seite, niedrigere persönliche Einkommen und Vermögenswerte sowie geringere Budgets für Konsumausgaben auf der Privatkunden-Seite um nur einige treibende Faktoren zu nennen.

Auch die Regierungen steuern derzeit auf Sicht und wissen nicht, wie lange die Krise dauern wird. Keiner kann vorhersagen, wann und in welchen Schritten die politischen Maßnahmen zur Eindämmung der Pandemie final zurückgenommen werden, oder ob es zu einem erneuten deutlichen Anstieg der Infektionen (2./3. Welle) kommt, die neuerliche Einschränkungen nötig machen.

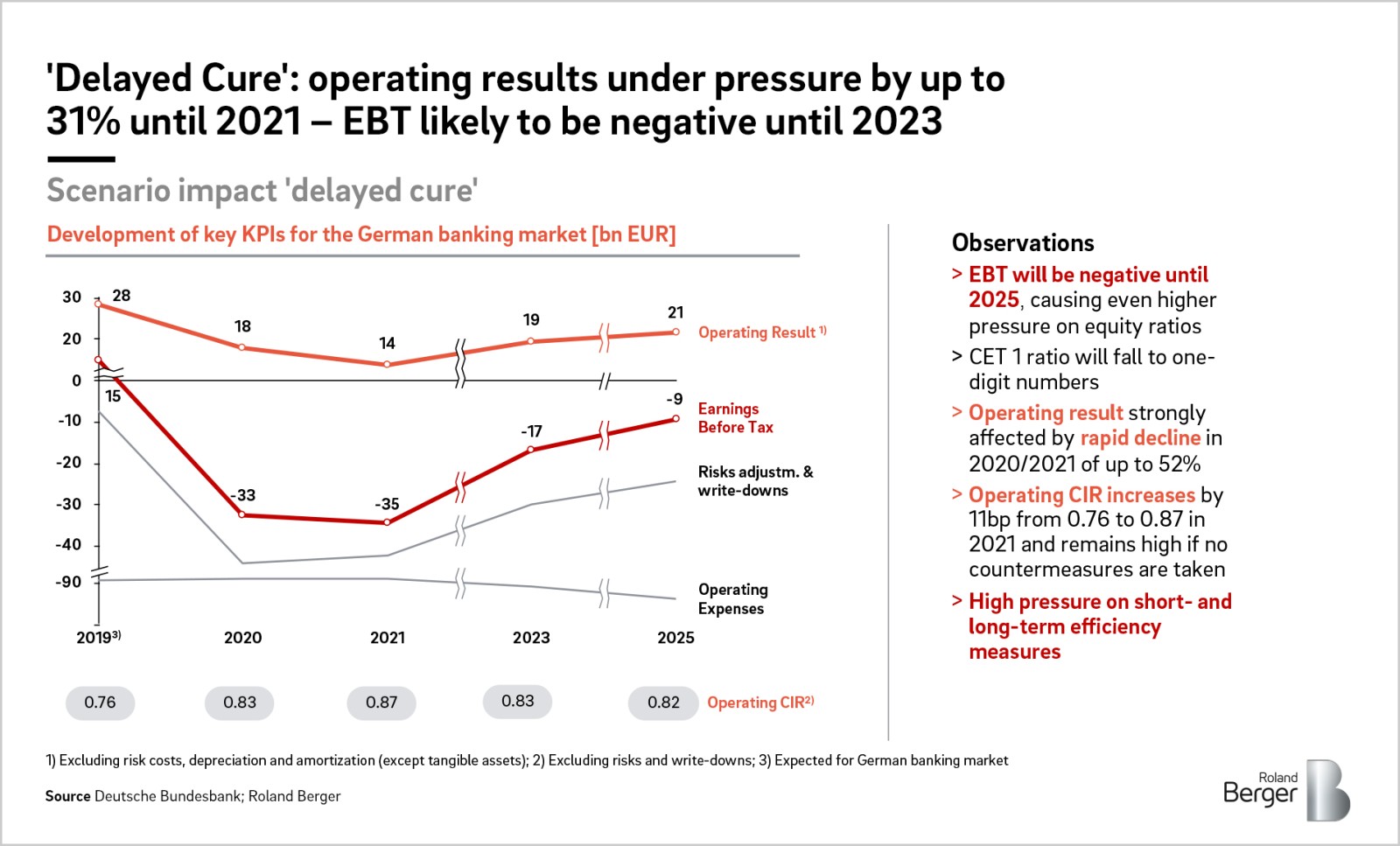

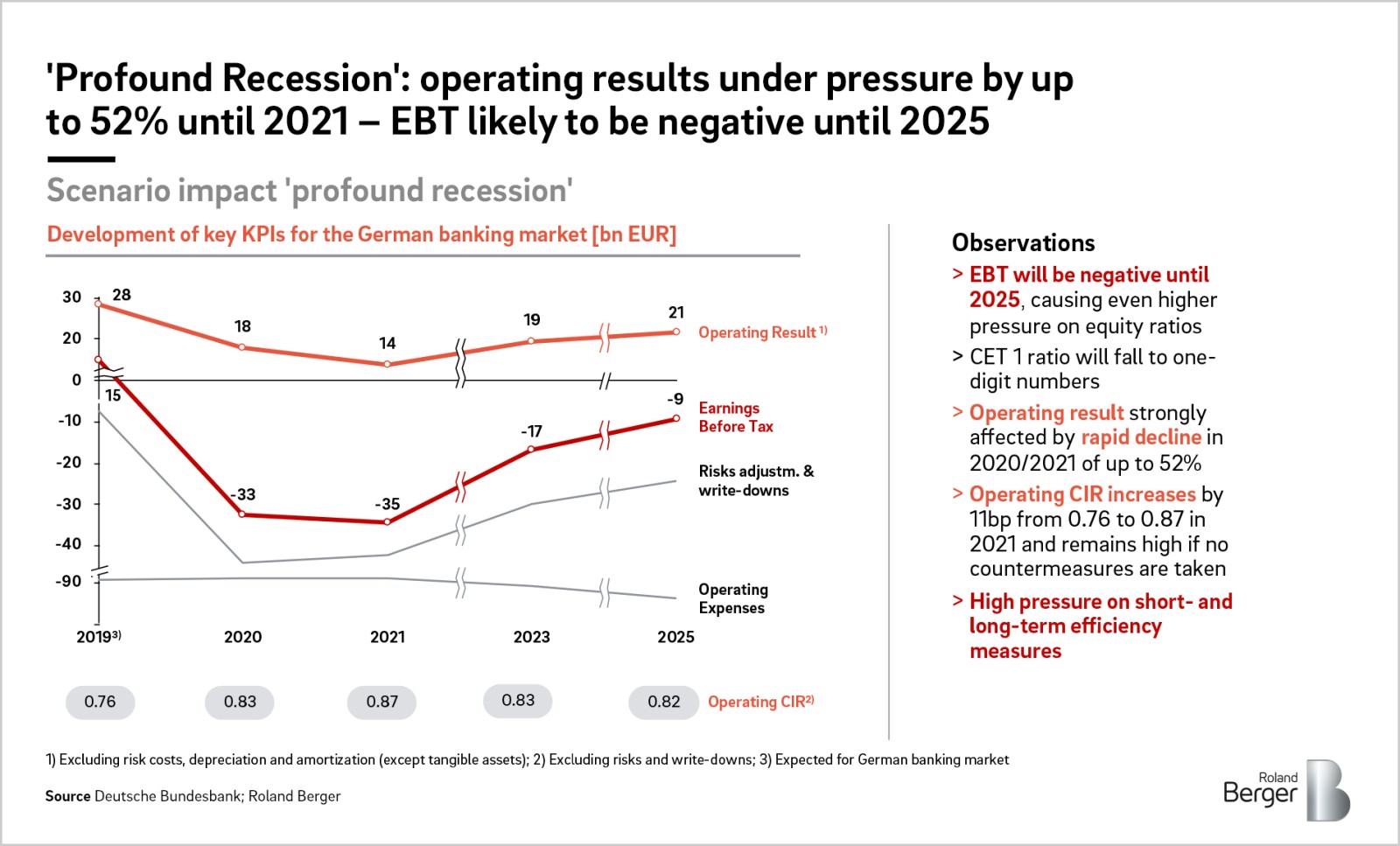

Vor diesem Hintergrund ist ein Szenario-basierter Ansatz ein probates Instrument, um mögliche Entwicklungen abzubilden und daraus Schlüsse für den Umgang mit der Krise zu ziehen. Roland Berger hat zwei gesamtwirtschaftliche Szenarien entwickelt und auf deren Basis die Auswirkungen von COVID-19 auf den deutschen Bankenmarkt berechnet (vgl. untenstehende Grafiken):

Die Auswirkungen auf die Banken sind substanziell. In einem "Delayed Cure"-Szenario ist mit einem Rückgang der (operativen) Erlöse um bis zu 6% bis 2021 zu rechnen. Gleichzeitig sind Rückstellungen für Kreditausfälle signifikant zu erhöhen. In Einzelfällen können Banken gezwungen sein, mehr als den 10-fachen Wert ihrer historisch niedrigen Rückstellungen der letzten Jahre neu zu bilden. Zudem müssen teils deutliche Abschreibungen und Wertberichtigungen auf Vermögenswerte und Sicherheiten vorgenommen werden.

Diese beiden Faktoren schlagen sich massiv im Betriebsergebnis nieder: Wenn auf der Kostenseite nicht erheblich gegengesteuert wird, sinkt das operative Ergebnis (vor Risiko, Abschreibungen und Wertberichtigungen) um bis zu 25 Prozent in 2020 (resp. sogar 30% in 2021). Im Szenario "Profound Recession" ist sogar ein Rückgang um bis zu 40 Prozent in 2020 (resp. sogar 50% in 2021) zu erwarten. Um diese Entwicklung proaktiv zu adressieren, müssen sich Banken jetzt für die Zukunft bereit machen. Eine systematische Überprüfung des Kreditportfolios sowie vorbereitende Maßnahmen zur Aufstockung der Sanierungs- und Abwicklungseinheiten ist genauso angezeigt, wie ein aktives Management der Kostenseite. Um auf eine Cost-Income-Ratio auf dem Vorkrisenniveau von ca. 72 Prozent zu kommen, müssen Banken im "Delayed Cure" Szenario Einsparungen in Höhe von gut 11 Milliarden Euro vornehmen, was in etwa 13% der derzeitigen Kostenbasis entspricht.

Um die aktuellen Unsicherheiten zu adressieren und die Folgen der COVID-19-Pandemie auf das jeweilige Institut herunterzubrechen, gilt es eine individuelle Szenario-Analyse durchzuführen, woraus sich die spezifischen Auswirkungen der Krise auf die Gewinn- und Verlustrechnung, die Bilanzpositionen sowie das Betriebsmodell des jeweiligen Instituts ermitteln lassen. Zusätzlich gilt es das bestehende Kreditportfolio aktiv zu überprüfen und entsprechende risikomitigierende Maßnahmen einzuleiten. Auf dieser Basis sind dann konkrete kurz-, mittel- und langfristige Einsparpotenziale und Maßnahmen zu identifizieren. Hierfür kommen Instrumente wie unser 'Roland Berger Efficiency Booster' zum Einsatz: Dieser modular aufgebaute und standardisierte Ansatz ermittelt die Implikationen der Szenarien mit Blick auf die individuelle Situation der Bank und definiert konkrete, umsetzbare Einsparpotenziale. Zusätzlich werden die Implikationen auf das Geschäftsmodell des Instituts beleuchtet.

" Die Banken stehen dieses Mal nicht im Auge des Orkans, müssen sich aber dafür wappnen: Aus Schocks in der Realwirtschaft werden Schocks für die Finanzbranche. "

Wenn Sie eine umfassendere Analyse als PDF oder sonstige weitergehende Informationen möchten, schicken wir Ihnen diese gerne nach untenstehender Anmeldung zu.