Maschinenbau zwischen Konjunkturkrise und Disruption

Unternehmen müssen ihr Kerngeschäft stärken, adaptiver werden und endlich aktiv digitalisieren

"Im Gegensatz zur Krise vor zehn Jahren wird es diesmal nicht reichen, an der Kostenschraube zu drehen. Die Unternehmen müssen sich grundlegend neu aufstellen und in ihre Digitalisierung investieren."

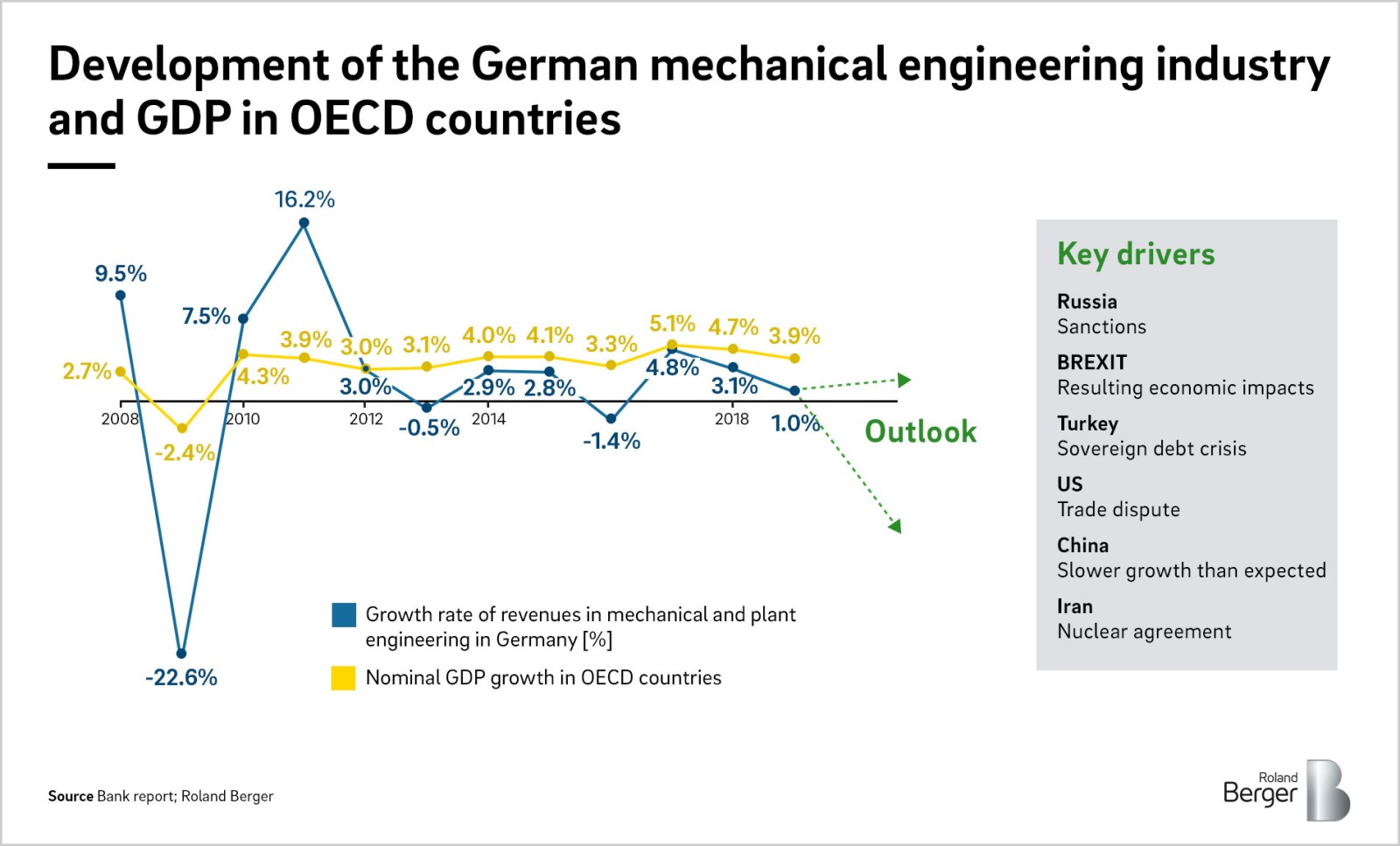

Der Maschinen- und Anlagenbau ist eine tragende Säule vieler Industriestaaten. In Deutschland gilt er als größter Arbeitgeber mit starker Exportorientierung sogar als Vorzeigebranche schlechthin. Gleichzeitig fungiert er als eine Art inoffizielles Konjunkturbarometer, gelten die Auftragsbücher der Unternehmen doch als guter Indikator für die wirtschaftliche Entwicklung in nachgelagerten Branchen.

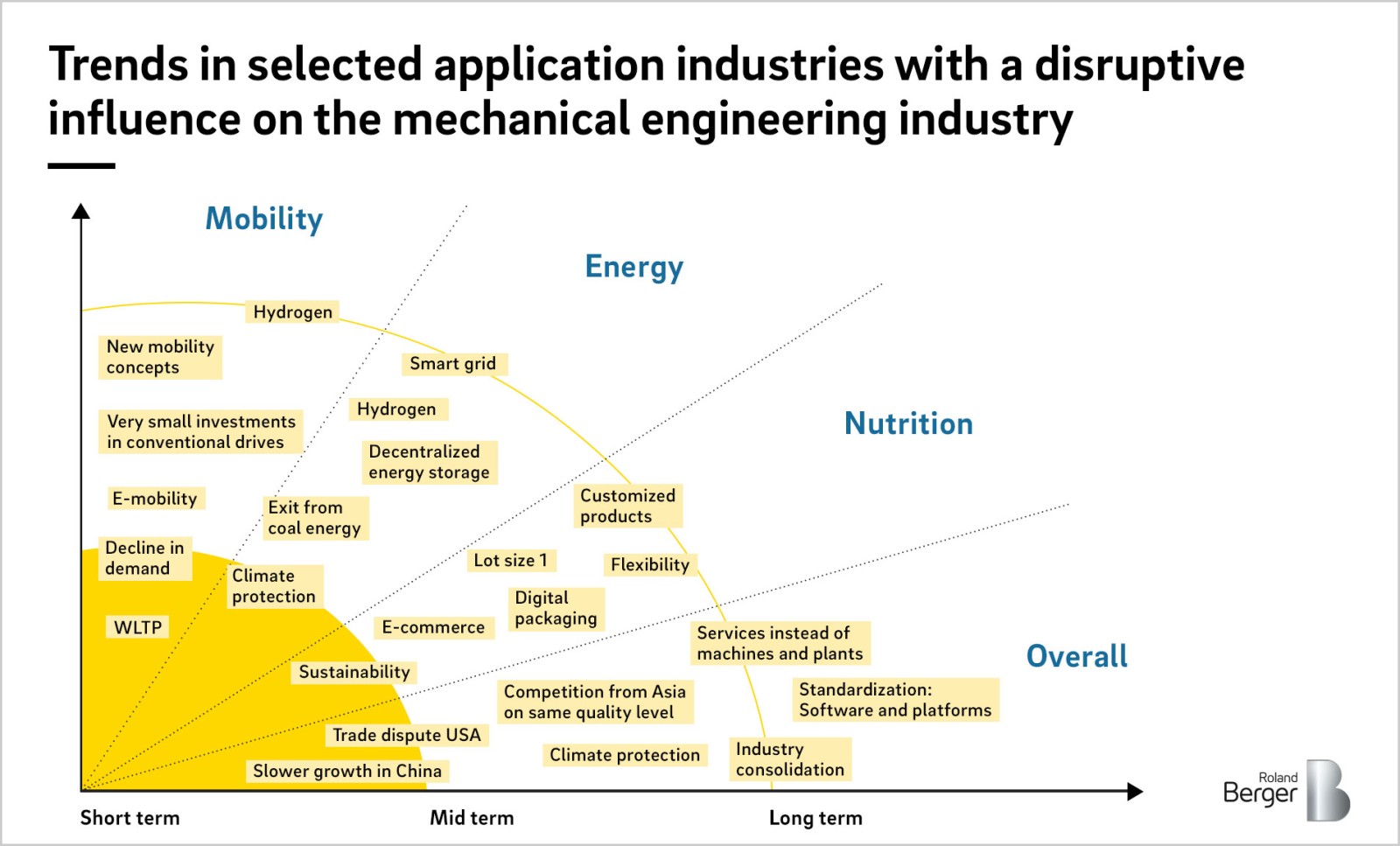

So weit, so gut, könnte man nun denken, denn im Vergleich zur Wirtschaftskrise der Jahre 2008 und 2009 zeigt sich der Maschinen- und Anlagenbau derzeit in finanziell guter Verfassung. Doch viele Unternehmen leiden unter den schwierigen wirtschaftlichen Bedingungen, wachsender politischer Unsicherheit und den Folgen des technologischen Wandels. Besonders hart trifft es Firmen mit hoher Abhängigkeit vom konventionellen Antrieb im Automotive-Umfeld . Ihre Situation zeigt, dass sich zur allgemeinen Konjunktureintrübung und rückläufigen Investitionen, mit denen auch andere Industrien zu kämpfen haben, diesmal die Herausforderungen eines tiefgreifenden strukturellen Wandels gesellen: der digitalen Disruption.

Die Branche steht vor zentralen Herausforderungen

Die Branche selbst gibt sich keinen Illusionen hin: Nach einer zunächst bescheidenen Wachstumsprognose geht der VDMA inzwischen von einem Minus von 2 Prozent für 2019 aus. Auch der wichtigste Abnehmer des Maschinen- und Anlagenbaus, die Automobilindustrie, verzeichnet im Vergleich zum Vorjahr in vielen Segmenten einen Absatzrückgang.

Neben verschiedenen politischen und ökonomischen Ursachen für ausbleibende Investitionen (u.a. Handelsstreit mit den USA, geringeres Wachstum in China, Brexit) sowie strukturellen Problemen der Autoindustrie, die sich beim Kauf neuer Maschinen und Investitionen in neue Technologien im konventionellen Antrieb derzeit stark zurückhält, hat die Branche auch mit hausgemachten Problemen zu kämpfen. Dazu zählen unter anderen die fehlende Platzierung im Mid-End Segment, ein komplexes Produktportfolio und teilweise zu unflexible Wertschöpfungsstrukturen. Die Muster sind jeweils von den spezifischen Segmenten und Unternehmen abhängig.

"In der aktuellen Situation der Branche – ob noch unter Volllast laufend oder bereits stark unter der konjunkturellen Eintrübung leidend – kommt es darauf an, sich einerseits für die Krise zu rüsten, andererseits die sich aus der Digitalisierung ergebenden Chancen zu nutzen."

Was jetzt zu tun ist: Für schlechte Zeiten rüsten und Chancen nutzen

In dieser Situation kommt es für alle Unternehmen – ob noch unter Volllast laufend oder bereits stark unter der konjunkturellen Eintrübung leidend – darauf an, sich einerseits für die Krise zu rüsten, andererseits die sich aus der Digitalisierung ergebenden Chancen zu nutzen. Dazu muss zunächst das Kerngeschäft „wetterfest" gemacht werden. Ein kurz- bis mittelfristiges Kostenprogramm schafft hier die Voraussetzungen. Mindestens genauso wichtig ist es aber, für möglichst adaptive Strukturen zu sorgen – wo dies noch nicht der Fall ist, sollten schnell entsprechende Maßnahmen ergriffen werden. Zweitens müssen Themen wie Standardisierung zur Kostenreduktion und Verschlankung der Prozesse jetzt konsequent angegangen werden. Dies kann in letzter Konsequenz sogar auf ein Re-engineering des bisherigen Wertschöpfungsmodells hinauslaufen.

Drittens sollten Unternehmen ihr Portfolio in Richtung digitale Geschäftsmodelle und neue Offerings weiter ausdifferenzieren. Dafür müssen sie mutig neue Wege einschlagen, denn konventionelle Wachstumsstrategien werden künftig nicht mehr zum Erfolg führen. Gleichzeitig gilt es, ihre Aufstellung in den verschiedenen globalen Regionen und Märkten kritisch zu hinterfragen.

Im Vergleich zur Wirtschaftskrise 2008 und 2009 steht der Maschinen- und Anlagenbau damit vor einer völlig anderen Situation. Die reine Fokussierung auf Kosten und Finanzmittel ist nicht mehr zeitgemäß. Wer sein Geschäft langfristig absichern will, muss disruptive Trends proaktiv angehen.

Für die Umsetzung ist es in Zeiten wie diesen stets geboten, Risiken möglichst stark zu streuen. Hierbei können Partnerschaften einen wichtigen Beitrag leisten, dazu gehört aber auch, Kostenfreiräume zu schaffen und über den Carve-out von Aktivitäten nachzudenken. Weil jedes Unternehmen anders ist, braucht jedes eine individuelle Lösung. Für die passende Strategie gibt es kein Patentrezept.

Aktuelle Studie:

Hypothesen zur Zukunft des Maschinen- und Anlagenbaus

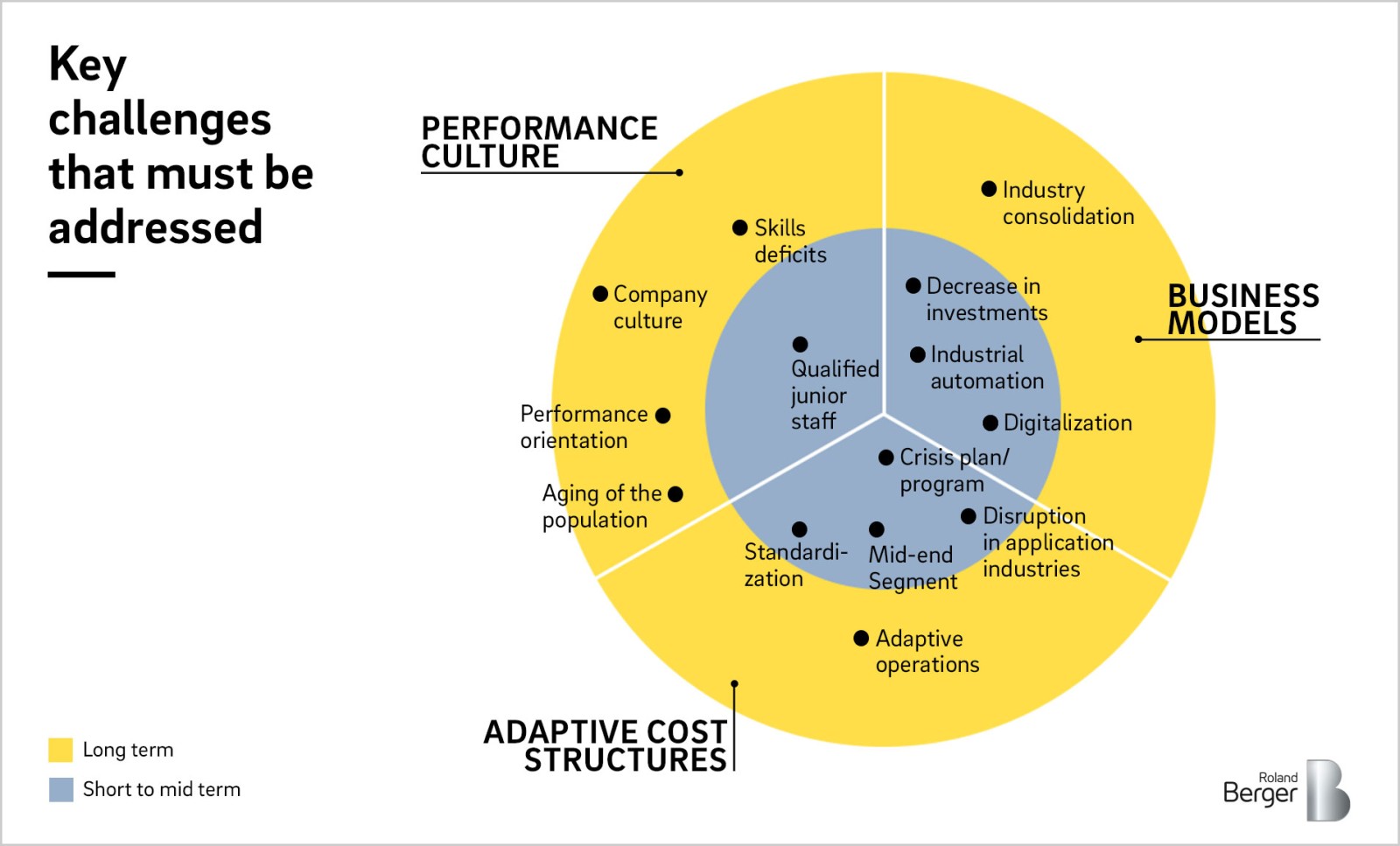

Die aktuellen Empfehlungen reflektieren auch die allgemeinen Schlüsselherausforderungen und Lösungsansätzen der Branche. Diese liegen in den Bereichen Geschäftsmodell, Kostenstrukturen und Performance-Kultur.