" Der Querverbund in der Kommune wird sich künftig nicht mehr selbst tragen und muss dringend neu aufgestellt werden. "

Von Marc Sauthoff und Torsten Henzelmann

Noch sind die Energieversorgungsunternehmen (EVUs) in Deutschland verhältnismäßig glimpflich durch die Covid-19-Krise gekommen. Es gibt Preissenkungen bei den Commodities als auch bei CO2, überschüssige Strommengen sind am Markt zurückverkauft worden, ansonsten läuft das Geschäft in nahezu gewohntem Umfang weiter. Die EVUs haben Stärke gezeigt und es geschafft, den Betrieb in einer schwierigen Zeit aufrecht zu erhalten und die Versorgung der Industrie, des Gewerbes und der Haushalte sicherzustellen. Die großen Herausforderungen stehen ihnen aber noch bevor.

Unsere Analysen zeigen, dass die EVUs die wahren Auswirkungen der Krise zeitverzögert zu spüren bekommen, dafür aber umso härter: Der Trend der sinkenden Renditen (ROCE) wird sich infolge der absehbar dauerhaft niedrigen bzw. nicht mehr vorhandenen Zinsen verstärken. In den nächsten zwei Jahren dürften die Renditen im Durchschnitt unter vier Prozent fallen und auf diesem niedrigen Niveau verharren. Die Folgen wären dramatisch: Keine Refinanzierung der zukünftigen Investitionen, keine Investitionen in die Erneuerung und Dekarbonisierung der Energieinfrastruktur, keine Dividenden und damit einhergehend eine massive Einschränkung der kommunalen Daseinsvorsorge, die bislang in hohem Maße von den EVU über Dividendenausschüttungen finanziert wird. Es muß jetzt aktiv gegengesteuert werden: Die Rendite aus Energieanlagen und Dienstleistungen erhöhen und die Fördermöglichkeiten im Kontext des "Green Deals" bzw. der Corona-Konjunkturprogramme maximal ausnutzen. Wird beides nicht kraftvoll angegangen, droht der schrittweise Substanzverlust.

Vorstände und Geschäftsführer aus der Energiewirtschaft, die bereits die Finanzkrise erlebt haben, werden sich erinnern: Auch nach der Lehman-Pleite sah es lange so aus, als könnte die globale Finanzkrise den deutschen EVUs wenig anhaben. Die Ertragslage blieb in den ersten Monaten weitestgehend stabil, mit größeren Einbußen wurde nicht gerechnet. Eine falsche Einschätzung, wie sich zwei Jahre später herausstellte.

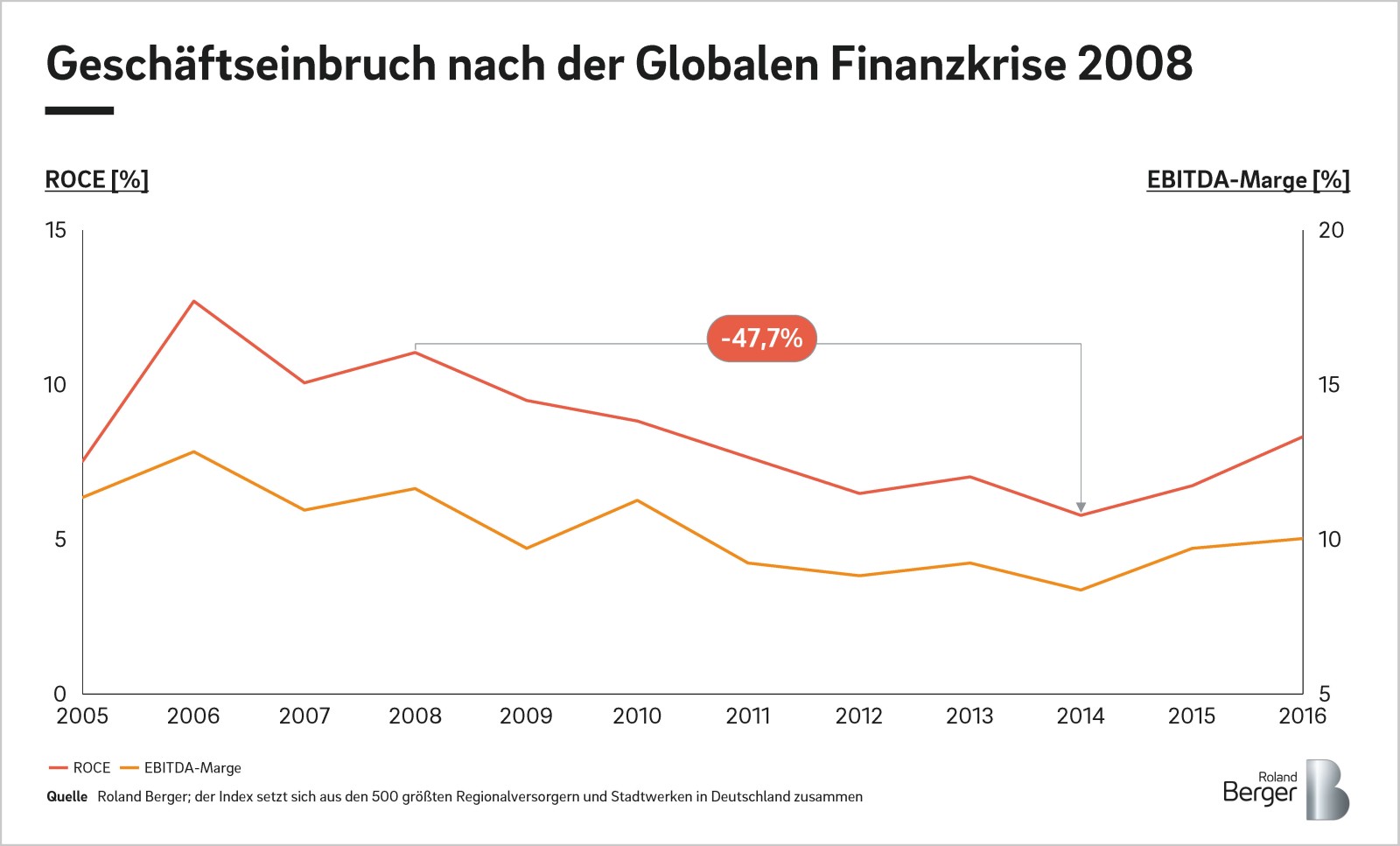

Als Teil ihrer zukunftsgerichteten Handelsstrategie hatten viele Versorger ihre Stromproduktion der Jahre 2009 und 2010 bereits vor der Krise zu einem relativ hohen Preis verkauft. Das Bild änderte sich in den Folgejahren. Mit sinkender Nachfrage ließen sich auf dem Großhandelsmarkt nur noch Preise realisieren, die weit unterhalb des gewohnten Niveaus lagen. Die Folge: ein Ergebniseinbruch um bis zu 50 Prozent.

Erschwerend kam hinzu, dass sich das Marktumfeld nach der Finanzkrise durch die Energiewende rasant gewandelt hatte. Von den Versorgern wurde insbesondere der Ausbau der Erneuerbaren und dezentralen Energien verlangt. Was dafür allerdings fehlte, waren freie Finanzmittel aus dem Ertrag, mit denen dieser Umbau hätte gestemmt werden können. Der zusätzliche Kapitalbedarf von EVUs stieg in der Folgezeit – die Renditen fielen weiter.

Bei den allermeisten Unternehmen dauerte der Ergebnis- und Renditerückgang bis 2014 an. Danach verbesserten sich die Geschäftszahlen zwar wieder, Auslöser hierfür waren realisierte Investitionen in der Erneuerbaren Erzeugung, sowie gestiegene Markt- und CO2-Preise (von rund 5 EUR/t in 2014 auf 25 EUR/t in 2019). An die Rekordergebnisse aus der Zeit vor der Finanzkrise konnten die Versorger jedoch nicht mehr anknüpfen.

Vieles deutet darauf hin, dass sich die Geschichte wiederholt. Wesentliche Kennzahlen im Energiemarkt haben sich in der Krise verändert, manche sind nahezu gleichgeblieben. Eine allgemeine Aussage über die langfristige Gesamtsituation der Unternehmen spiegelt sich in ihnen nicht wider – zumindest noch nicht.

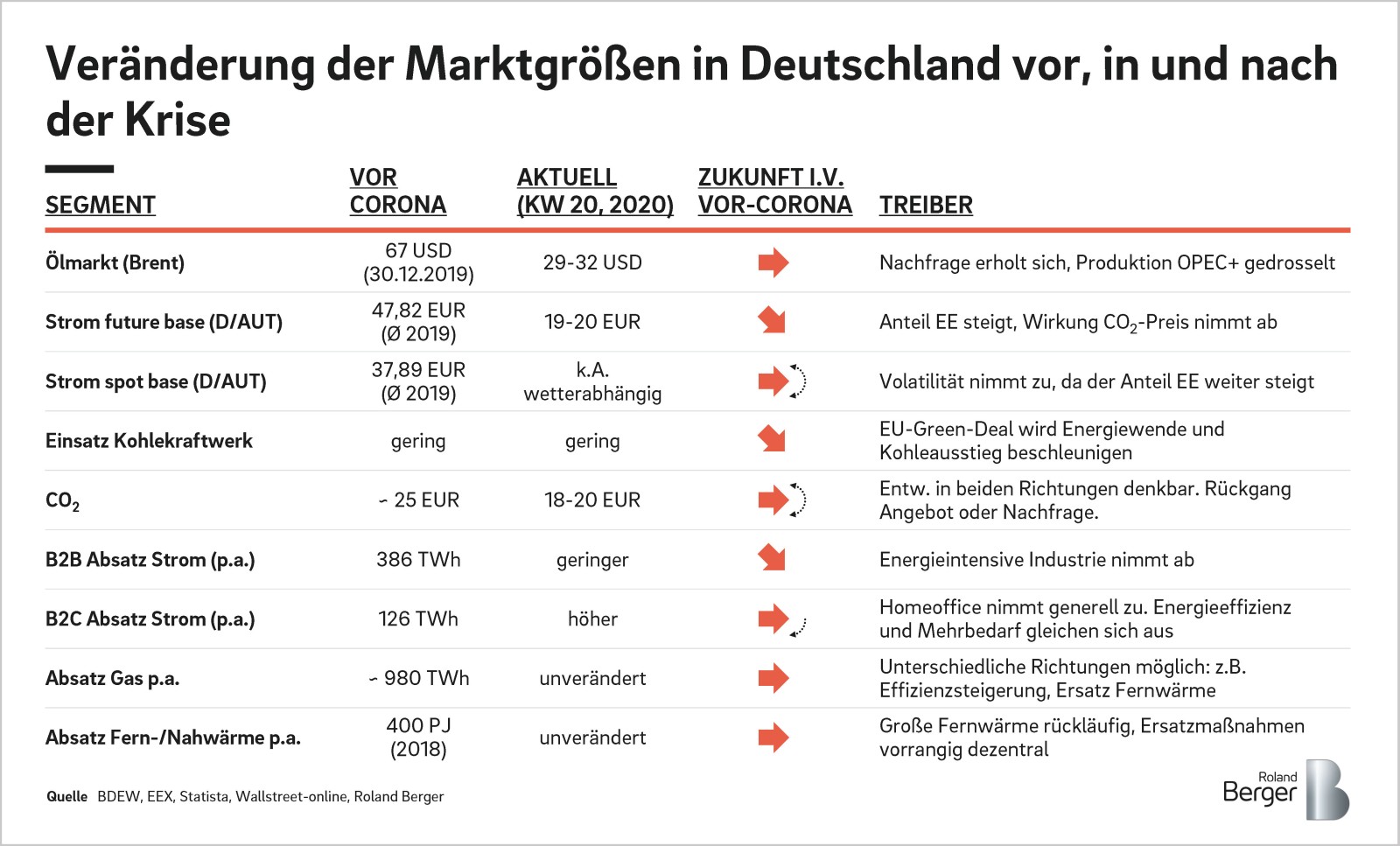

Die wahren Auswirkungen der Corona-Pandemie werden die EVUs in Deutschland auch dieses Mal zeitverzögert treffen. Ein direkter Vergleich mit der globalen Finanzkrise von 2008 lohnt sich: Damals wie heute brach die Stromnachfrage in Deutschland um jeweils etwa zehn Prozent ein. Damals wie heute werden die Einnahmen der kommunalen Anteilseigner sinken, zuerst durch die geringere Gewerbesteuer, später durch geringere bis gar keine Dividendenzahlungen der kommunalen EVUs, da Erträge in nahezu allen Geschäftsbereichen einbrechen werden.

Ohne gezielte Gegenmaßnahmen fallen nach unseren Berechnungen die Renditen (ROCE) der EVUs in den kommenden Jahren auf teilweise unter vier Prozent – ohne dass eine baldige Erholung für die Zeit danach in Sicht wäre. Das hätte dramatische Auswirkungen auf die Innenfinanzierungskraft der Unternehmen und deren Dividendenqualität. Insbesondere kommunale Eigner müssen bei einer langanhaltenden und deutlichen Dividendenkürzung mit erheblichen Auswirkungen auf ihren Haushalt rechnen.

Die Krise erwischt die EVUs erneut mitten in einer ohnehin schwierigen Umbruchphase: Anhaltend niedrige Zinsen, der EU Green Deal und verschärfte Nachhaltigkeitsziele werden die Rahmenbedingungen wieder grundlegend verändern. Neue Wettbewerber drängen auf den Markt, Forderungen nach einer beschleunigten Dekarbonisierung in der Stromerzeugung und im Wärmesektor, sowie nach intelligenteren Mobilitätskonzepten werden weiter zunehmen.

Für EVUs im "kommunalen Querverbund" ergibt sich daraus die Chance, ihre Kompetenzen durch eine stärkere Zusammenarbeit mit anderen Beteiligungen der Kommune zu bündeln. Ohne eine Neuaufstellung – zumindest der Governance-Strukturen – wird der erfolgreiche Umbruch für sie nicht funktionieren. Denn klar ist auch: In ihrer jetzigen Dimension sind die Herausforderungen für EVUs vergleichbar mit dem Beginn der Energiewende im Jahr 2011.

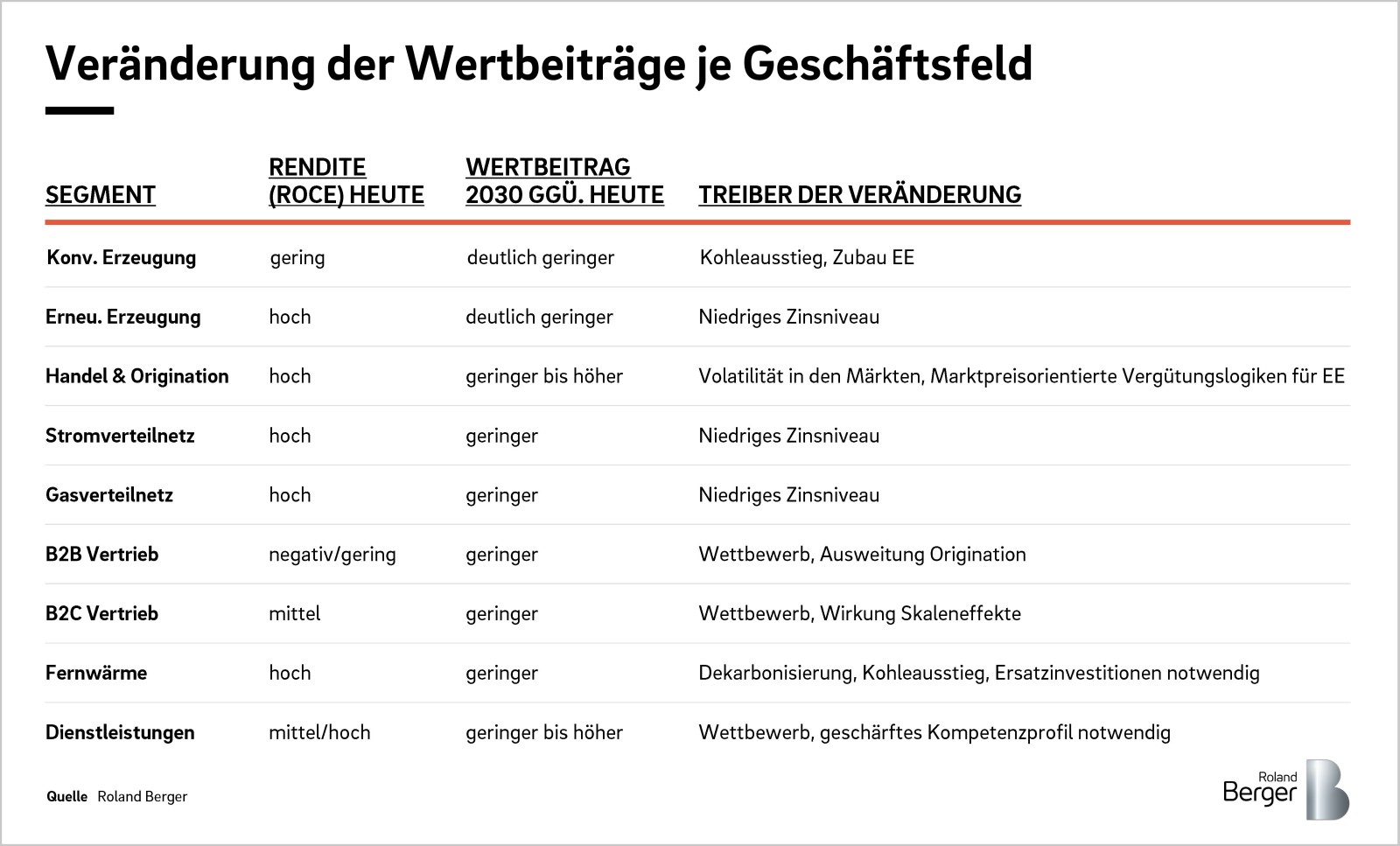

Aus Sicht der EVUs sind derzeit nur noch die Margen aus dem regulierten Geschäft sicher; dazu gehört das Betreiben von Strom- und Gasnetzen oder die Stromerzeugung aus Erneuerbaren Energien. Kurzfristig mögen sie mit dieser Einschätzung recht haben. Bereits mittelfristig dürfte aber der Druck wachsen und die Unterschiede in der Rentabilität verschiedener Anlageklassen werden dazu führen, dass sich auch regulierte Assets an das marktübliche Verzinsungsniveau anpassen werden.

Die Niedrigzinspolitik wird durch die Coronakrise auf Jahre hin Bestand haben. Billiges Geld wird künftig im Übermaß verfügbar sein. Das heißt umgekehrt, dass Finanzinvestoren, Versicherungs- und Pensionsfonds noch stärker nach neuen Anlagemöglichkeiten suchen werden. Der Energiesektor, mit seinen vergleichsweisen sicheren und risikoarmen Renditen, gewinnt dadurch weiter an Attraktivität. Investoren werden dort in Zukunft verstärkt in einer Doppelfunktion auftreten: als Wettbewerber für Neuinvestitionen, aber auch als Kaufinteressenten im Fall von Desinvestitionsüberlegungen.

Die Transformation des Energiebereichs kommt für manchen kommunalen Eigentümer zur Unzeit. Spätestens in den kommenden Jahren 2020/21 werden die Haushalte vieler Kommunen unter Druck geraten. Nur wenige Eigentümer werden daher in der Lage sein, die strategischen Entwicklungen ihrer Beteiligung proaktiv zu unterstützen.

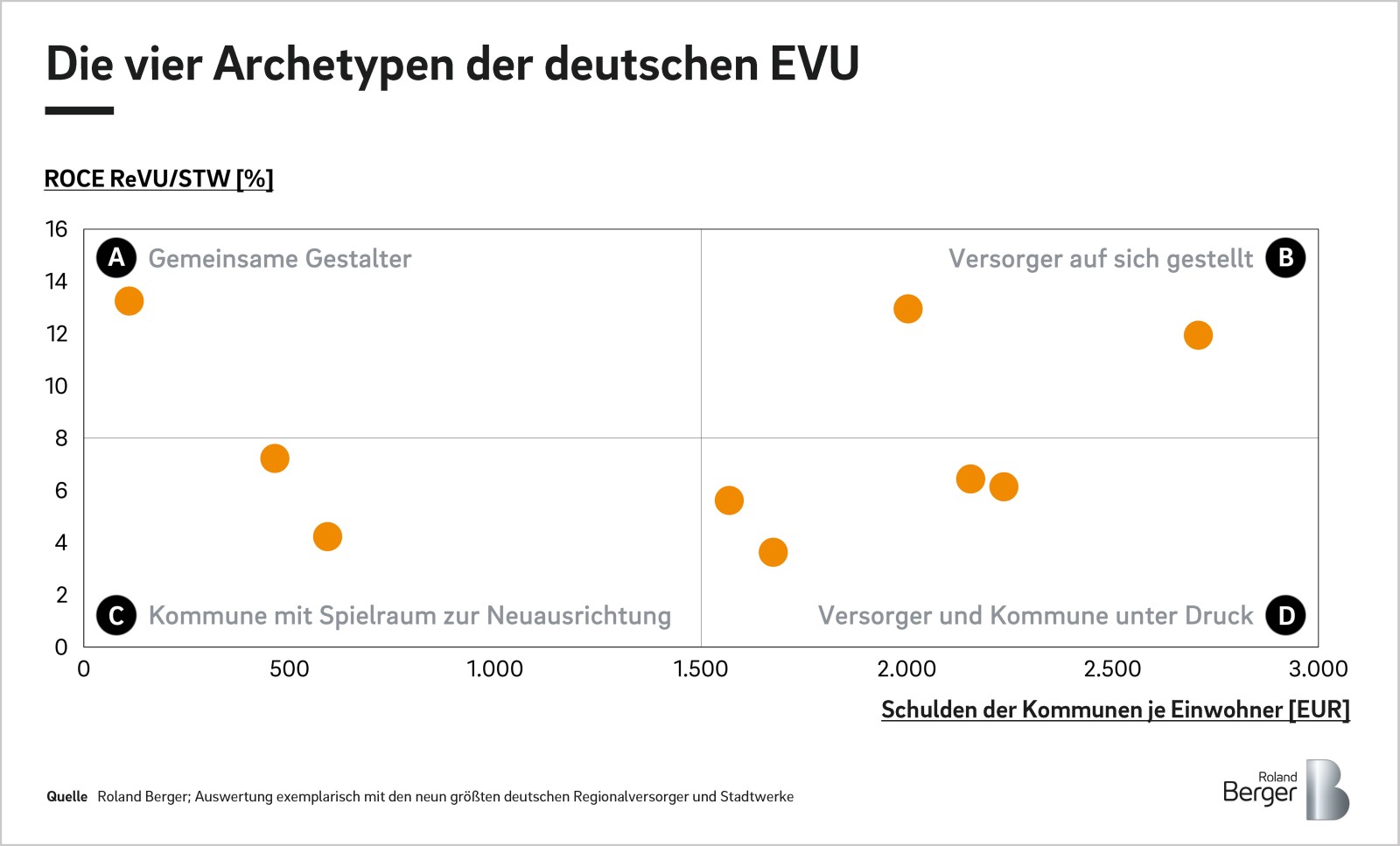

Trotzdem gibt es Spielräume. Für jedes EVU ist die Ausgangslage unterschiedlich, sie lassen sich in vier Archetypen einteilen:

Die Coronakrise wird den Umbruch in der Versorger-Landschaft verstärken und beschleunigen. Sie legt strukturelle Defizite offen, mit denen viele EVUs schon lange kämpfen, die nun aber umso offener zu Tage treten. Dazu zählt die Umsetzung der Energiewende genauso wie der Ausbau der Infrastruktur.

Entscheider müssen jetzt reagieren. Solange noch genügend Gestaltungsspielraum vorhanden ist, solange können die Unternehmen und ihre Shareholder den Umbruch aktiv gestalten und so das Renditeniveau auf einem auskömmlichen Niveau halten. Drei Handlungsfelder müssen aus unserer Sicht angegangen werden:

EVU kommen nicht umhin, ihre Prozesse generell auf den Prüfstand zu stellen und sich mit den neu gewonnenen Erkenntnissen robuster aufzustellen. Das Erreichen der nächsten Stufe in der Digitalisierung der Prozesse (z.B. im Vertrieb mit einer Smart Customer Engine oder im Netz mit einer Digitalen Service Plattform) ist dafür unabdinglich. Gerade in Zeiten mit und nach dem Coronavirus erleichtert sie die Zusammenarbeit mit Kunden und von Mitarbeitern beträchtlich.

"Nur wer jetzt konsequent handelt, kann aus der Umbruchphase gestärkt herauskommen."

Die Erfahrung aus dem Notbetrieb kann eine erste Orientierung geben, wie sich die Resilienz erhöhen lässt. Dafür müssen alle verfügbaren Daten zusammengetragen und ausgewertet werden. Auf Basis dieser Analyse sollte eine Neujustierung der Prozesse vorgenommen und das Potenzial digitaler Lösungen voll ausgeschöpft werden.

Der Betrieb des Unternehmens muss ungeachtet der Ansteckungsgefahr und möglicher Krankheitsfälle effektiv, effizient und zuverlässig funktionieren. Dafür muss Schutzausrüstung für alle Mitarbeiter vorhanden sein, Hygieneregeln verbindlich aufgestellt und Arbeitsabläufe an Abstandsregeln angepasst sein.

Gleichzeitig müssen sowohl die Unternehmens-Governance als auch interne Arbeitsanweisungen an die neue Realität angepasst werden. Zusätzlich empfiehlt es sich, die Erfahrungen mit Arbeiten aus dem Homeoffice auszuwerten und in der Weiterentwicklung der Arbeitswelten zu nutzen.

Die Auswirkungen der Pandemie werden die Energieversorger verzögert treffen, deshalb bleibt noch genügen Zeit für vorbereitende Maßnahmen zur Liquiditätssicherung. Dafür müssen die EVUs aber jetzt tätig werden und sich auf unterschiedliche Szenarien vorbreiten. Konkret geht es darum, passende Bürgschaften und Kreditlinien im Vorfeld abzusichern und alle Spielräume bei der Beschaffung zu berücksichtigen.

Für die Energiewirtschaft bedeutet dies auch Struktur, Finanzierung und Performance ihrer Infrastruktur (Erzeugung, Verteilung, Speicherung) als Kern des Geschäftsmodells nachhaltig und stetig zu optimieren. Genauso wichtig ist es weitere Anstrengungen zur Senkung der operativen Kosten zu unternehmen.

Allgemein empfehlen wir einen Netto-Verschuldungsgrad unter dem dreifachen EBITDA und eine Eigenkapitalquote zwischen 20 und 30 Prozent, um keine Nachteile im Zugang zu Kredit- und Kapitalmärkten zu haben.

Für die Aussteuerung der Verschuldung ist es ratsam, auch auf Instrumente wie die Off-balance-Finanzierungen von Einzelprojekten oder Hybrid-Anleihen zurückzugreifen. Alternativ sollten auch neue Finanzierungsformen, wie zum Beispiel Green Bonds, evaluiert werden. Das im Betrieb gebundene Kapital (Capital Employed) ist außerdem im Rahmen einer Working Capital Optimierung auf ein Minimum zu begrenzen. Ein wertorientiertes Infrastrukturmanagement hilft dabei, Risiken abzubauen und die Kapitalkosten zu senken. Dies gelingt beispielsweise durch den Einsatz von künstlicher Intelligenz zur Optimierung der Verfügbarkeit der Anlagen. Weiter sind die Nutzung von Skaleneffekten im Bau, Betrieb und Management der Infrastruktur und eine risikobasierte und transparente Investitionsentscheidung bis hin zur Exitstrategie wichtige Werttreiber.

Zusätzlich müssen praxiserprobte Ansätze zur kurzfristigen Optimierung der Kostenstruktur genutzt werden. In den Verwaltungs- und Querschnittsfunktionen wie beispielsweise dem Einkauf können innerhalb von zwölf bis 24 Wochen fünf bis zehn Prozent auf die operativen Sachkosten und Neuinvestitionen eingespart werden. Es gilt neben den Faktoren Preis und Menge insbesondere auch die Spezifikationen sowie die Bedarfe zu beeinflussen.

Die Corona-Pandemie wird die Energieversorgung tiefgreifend verändern. Für Unternehmen ergeben sich daraus enorme Chancen, aber auch Risiken. Sie müssen schnell auf die neuen Rahmenbedingungen reagieren und ihre Strategie überprüfen und entsprechend anpassen. Das kann bedeuten, dass sie sich künftig innerhalb der Wertschöpfungskette weiter spezialisieren (etwa auf Verteilnetze Strom, Erneuerbare Erzeugung PV, Handel- und Origination, oder die Abrechnung von Kettenkunden). Zudem eröffnen staatliche Förderprogramme ausgelöst durch den Green Deal oder durch Green Recovery Programme attraktive Geschäfts- und Investitionsmöglichkeiten, wie z.B. der Ausbau der Wasserstoffwirtschaft. In jedem Fall ist es wichtig, bereits heute seine Kernkompetenzen zu kennen und im Rahmen der Strategieumsetzung fehlende Kompetenzen frühzeitig aufzubauen.

Genauso konsequent müssen sich Versorger von Geschäftsfeldern und -teilen trennen, sofern diese nicht mehr zur neuen Strategie passen. Die betroffenen Bereiche können entweder verkauft oder in neue Partnerschaften eingebracht werden. So mobilisiert das Unternehmen zusätzliche finanzielle Ressourcen und gewinnt wertvolle Top-Management-Kapazitäten für den anstehenden Umbau. Nur wer jetzt konsequent handelt, kann aus der Umbruchphase gestärkt herauskommen.

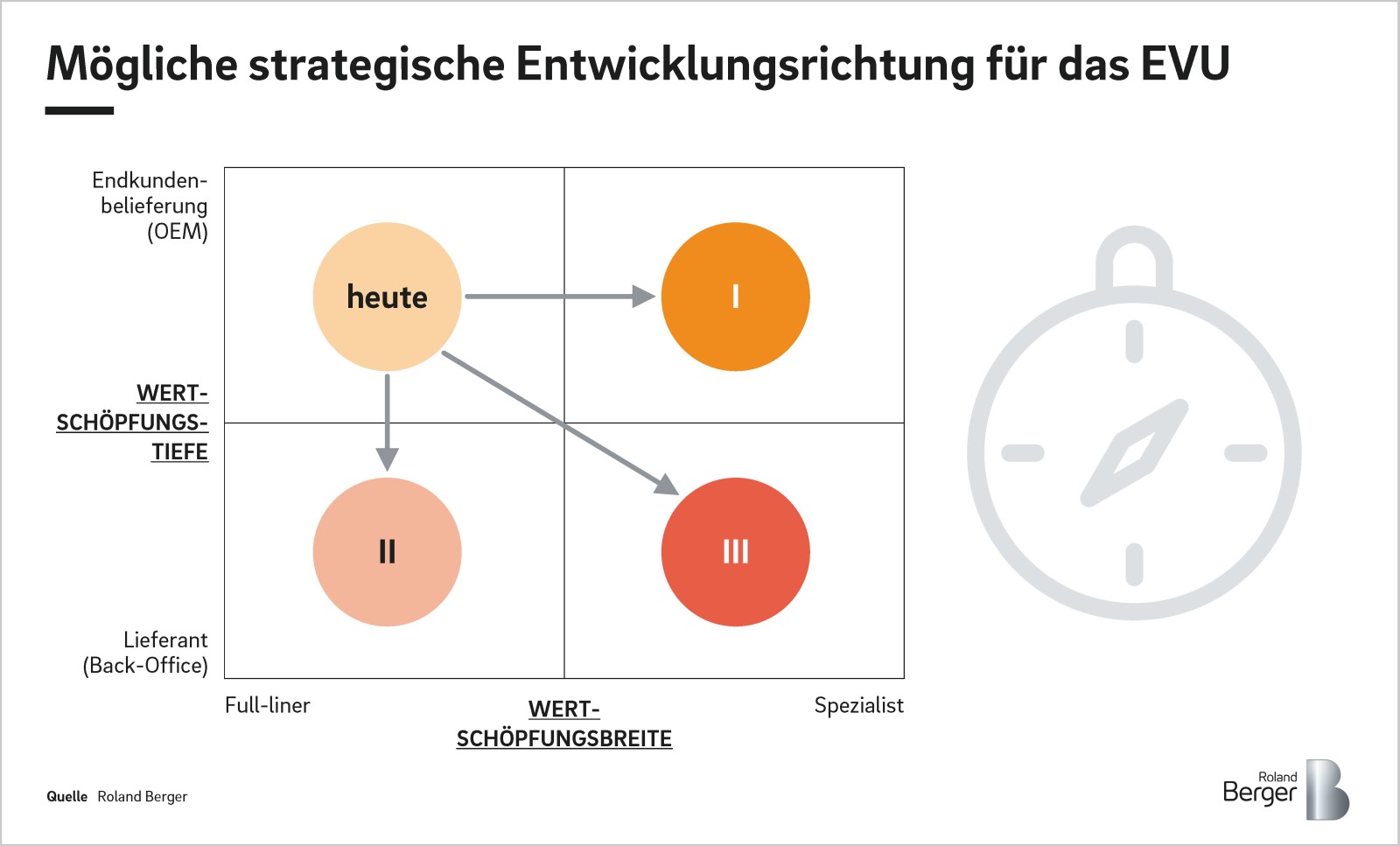

Heute sind die Versorger oder Stadtwerke in großen Teilen nach wie vor entlang der gesamten Wertschöpfungskette in allen Energiemedien und darüber hinaus aktiv. Die Versorgung des Endkunden steht im Vordergrund. Steigende Anforderungen an Fähigkeiten und ein hoher Investitionsbedarf erfordern jedoch eine Fokussierung, wenn das Unternehmen auch künftig erfolgreich arbeiten und attraktive Renditen erwirtschaften möchte.

Drei grundsätzliche Entwicklungen sind denkbar:

Das Unternehmen beliefert den Kunden mit Energie und weiteren Produkten und Dienstleistungen. Der Fokus liegt auf Vertrieb und Produktmanagement. Ein Großteil der Leistungen (Strom, Netz, Zähler und andere Komponenten) wird hinzugekauft. Einzelne Produktbestandteile, über die eine Differenzierung im Markt möglich ist, werden in eigener Verantwortung entwickelt und gefertigt (z.B. Software).

Das Unternehmen beliefert den Markt und die Versorger mit umfangreichen Leistungen entlang der Wertschöpfungskette, ist selbst aber nicht mehr im Endkundenvertrieb tätig. Zu den Aktivitäten im Portfolio gehören beispielsweise Erzeugung, Netzbetrieb aber auch Dienstleistungen wie Abrechnung oder andere White-Label Produkte. Skaleneffekte über große Einkaufsvolumina oder einem hohen Grad an Automatisierung werden genutzt, um sich im Markt durchzusetzen.

" Der Querverbund in der Kommune wird sich künftig nicht mehr selbst tragen und muss dringend neu aufgestellt werden. "