Challenges and change as the automotive market returns to growth and braces for technological and geographical transformation

2025年全球汽车零部件供应商研究

By Florian Daniel and Felix Mogge

助力零部件供应商重回增长路径

全球汽车零部件行业正遭遇双重挑战:销量增长停滞与现有模式亟待转型。因此我们将现阶段称为“停滞转型期”。为了帮助零部件企业在严峻的市场环境中稳步前行,我们推出了新一期《全球汽车零部件供应商研究》报告。它揭示了全行业陷入困境背后的五大宏观趋势,包括纯电汽车的增长未达预期,以及中国市场上的竞争加剧。报告还列出了回归增长路径的解决之道。

"欧美零部件供应商必须首先修炼内功,改善成本结构,确保在面对中国企业日益强大的挑战时能够从容应对。"

2025年的汽车零部件市场将会如何?最新发布的《全球汽车零部件供应商研究》报告指出,“停滞转型期”仍将延续。这份由罗兰贝格与金融服务公司拉扎德共同编撰的报告表示,由于整个行业都陷入转型深水区,总体销量将会停滞不前。全球零部件厂商面临的挑战众多,包括电气化和 数字化 转型,以及中国汽车主机厂崛起导致行业话语权东升西落。

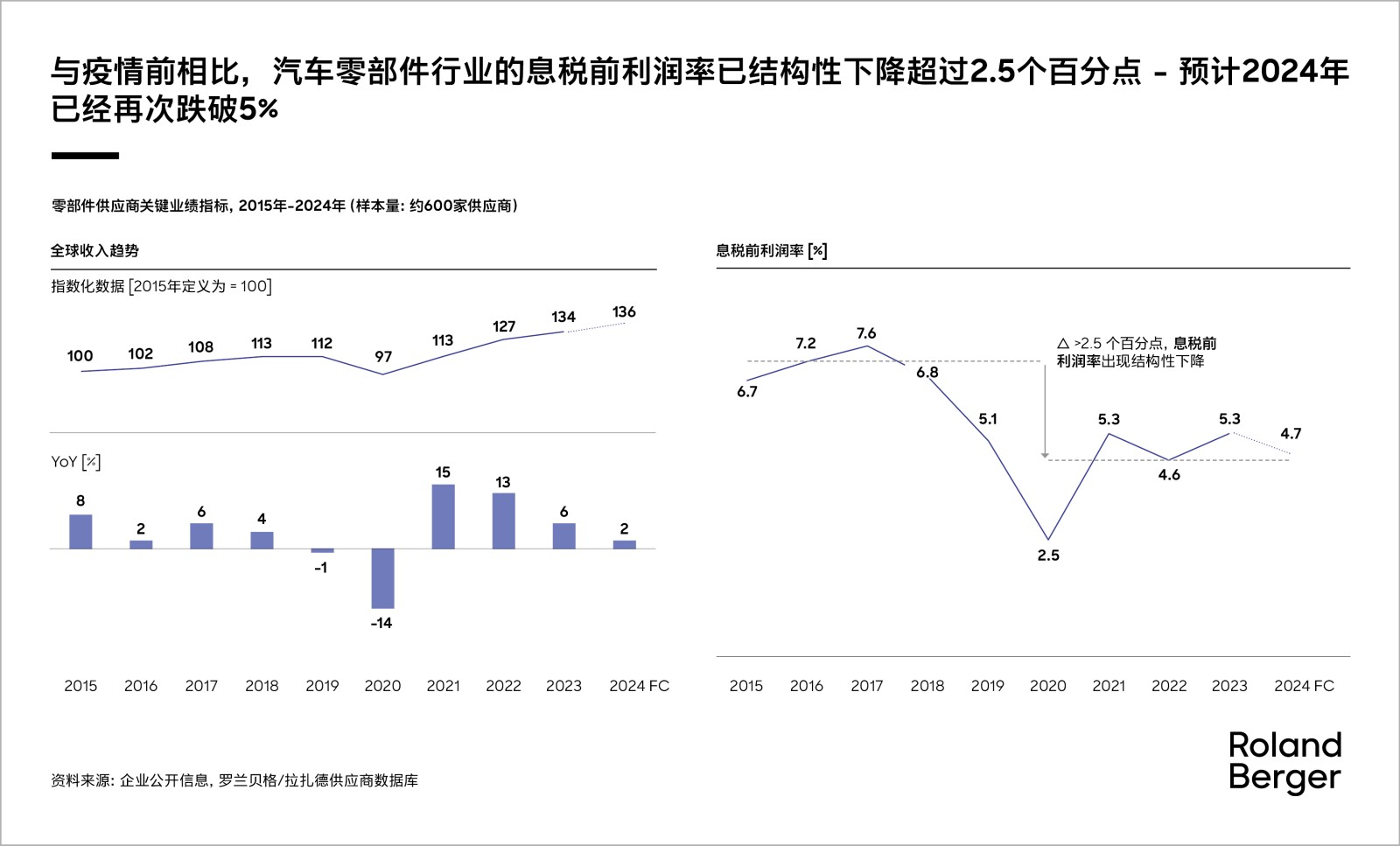

该报告指出,汽车市场的复苏只勉强维持到了2024年底,全行业息税前利润率(EBIT)也较疫情前下跌了2个百分点。在接下来的几年里,行业盈利水平将被五大趋势进一步压缩,包括全球汽车销量增长停滞,纯电汽车(BEV)普及速度放缓,以及中国市场竞争加剧。

与 之前的报告 一样,该报告同样从深入分析 汽车行业 的现状出发,紧接着评估了零部件行业的财务健康状况。我们还总结了汽车市场的五大趋势,和他们将给零部件行业带来的重大影响。最后,报告基于上述发现提出了一系列建议,帮助零部件企业在风波迭起的市场环境中稳步前行,确保业务可持续发展。您可以点击下方链接下载报告。

"技术和成本领先者需要保持战略定力,审慎执行扩张计划,以稳固优势地位。"

报告亮点:从停滞不前的全球销售到中国市场的创新角逐

汽车行业现状评估

预计全球汽车年产量直到2028年才能恢复至疫情前的峰值水平(9,300万辆),并在2030年超过9,600万辆。尽管目前纯电汽车的生产面临一系列特殊挑战,但动力系统从内燃机(ICE)向纯电汽车的迁移仍将在支撑产量增长方面扮演重要角色。中国和全球南方国家是推动汽车产量复苏的主要力量。相比之下,欧洲和北美主要市场上的汽车产量在2030年之前不会超过疫情前的水平(分别为1,900万辆和1,600万辆)。虽然纯电汽车的普及速度正在放缓,但失之东隅,收之桑榆。混合动力车型的强势表现弥补了一部分增长缺口。预计在2030年时,纯电汽车在欧洲和中国的渗透率将达到50%至55%的水平,在北美也将上升至20%-30%。

与其它行业相比,汽车零部件行业的盈利水平乏善可陈。从疫情结束以来,医疗科技和制造业总体都在收入增速和盈利能力方面更胜一筹。两者的息税前利润率均为15%-20%,远高于零部件行业的3%-7%。零部件企业的信用评级不断下滑(市值最大的前25名企业中超过40%的评级为“非投资级”),导致利息成本日益成为企业的沉重负担。

零部件行业的财务健康状况评估

尽管疫情结束后,全球汽车零部件行业的营收水平出现了缓慢复苏,但该行业的盈利能力已出现结构性下降。全球的平均息税前利润率在2021年和2023年为5.3%,比2016/17年水平下降了两个百分点,按绝对值计算则下降了约25%。下行趋势持续到了2024年:据预测,去年的全行业息税前利润率可能已经降至4.7%。疫情时期产量下滑,加之通货膨胀导致人员和材料成本上升,这两大因素削弱了该行业的盈利能力。在未来几年里,预计零部件供应商的息税前利润率还将继续承压。

在2024年,中国零部件供应商保持着最健康的息税前利润率水平(5.7%),而欧洲(3.6%)和韩国(3.4%)供应商的状况则最为严峻。从产品类别来看,轮胎供应商仍然是利润率最高的零部件供应商群体,其息税前利润率达到了7.4%。尽管汽车电子和信息娱乐系统供应商的收入年复合增速最快,但他们的利润率却在下降。这是因为虽然主机厂对此类产品配置的需求增加了,可是研发端的大量投入,电气元器件涨价,和新品发布和宣传投入需求抵消了收入的增长。

零部件供应行业的主要趋势

在全面深入分析行业格局之后,报告总结出了改变整个汽车市场的五大宏观趋势,他们也将不可避免地将影响到零部件行业:

- 全球产量增长停滞:随着欧洲和北美地区的产量停滞不前,中国和全球南方国家将继续成为增长的驱动引擎。但全球性产量下降所带来的产能过剩预计将成为长期挑战。

- 纯电汽车增长放缓:纯电汽车的普及速度已被下调,随着补贴政策取消以及市场对于淘汰燃油车、向电动车转型的犹豫不决,欧洲和北美市场上纯电汽车增长势头削弱。全球性主机厂也将更加平衡油电混多样动力形式的开发。

- 软件定义汽车(SDV)提速:随着汽车中软件成本和软件价值占比不断提高,软件定义汽车模式将在未来几年主导各地区的汽车行业发展方向,(SDV)模式预计将在未来几年成为主流,主机厂和零部件供应商也正进一步加速向SDV转型。

- 中国市场竞争加剧:自2020年以来,中国主机厂在本土市场上赢得了越来越大的市场份额,尤其在新能源车领域。随着技术产品创新、用户需求调整等,新能源汽车产业快速发展,这也催生了本土品牌格局的调整和洗牌。本地竞争环境的特点给予了在华外资和本土零部件企业不同于全球其他市场的机遇和挑战。

- 地缘政治动态变化:地缘政治变化将对全球汽车行业带来显著影响,关税壁垒的升高对于不同区域间的零部件和整车贸易均有直接影响。核心汽车市场之间的全球贸易秩序和区域型产业链生态开始重塑。

每个趋势的影响都得到了充分考量,例如中国企业不断增强的竞争力给欧洲企业带来的挑战。

罗兰贝格全球高级合伙人、亚洲区汽车业务负责人郑赟表示:“全球汽车产业长期变革之势不可阻挡, 但纯电增长放缓、价格竞争激烈、产业生态重构和区域体系分化也是当下的事实,这也将导致汽车产业的进一步整合调整。这对零部件企业而言既是挑战,也意味着破局机会。”

发展建议

我们在报告的最后部分提出了一系列建议,帮助企业应对汽车市场的挑战。汽车零部件供应商必须明确自己的战略定位,针对全球各地区市场定制策略,充分发挥自己的技术优势,并且保持本身独特的竞争优势。部分企业可能不得不进行脱胎换骨式的战略定位重塑,才能确保自己的生存。

我们在这部分提炼出了三大方向性的战略举措,并且针对不同零部件供应商原型定制了行动方案,他们应当成为汽车零部件供应商管理层的优先事项。战略举措包括优化产品组合,提速战略合作和资本创新;优化地区战略,构建因地制宜的区域生态;深化运营变革,着重全体系化的效率提升。

罗兰贝格全球合伙人吴钊指出:“在乘用车行业整合淘汰加速的背景下,白热化市场竞争正倒逼零部件企业重构竞争力。如何能够提升产品研发速度、构建新型研发生态、推进深层次运营提效以更好融入各地区产业生态,这要求企业从战略、运营、组织与人才体系等进行全方位升级。”

下载完整报告

欲了解更多信息,欢迎下载报告或联系我们的专家。期待与您进一步交流探讨。

阅读更多