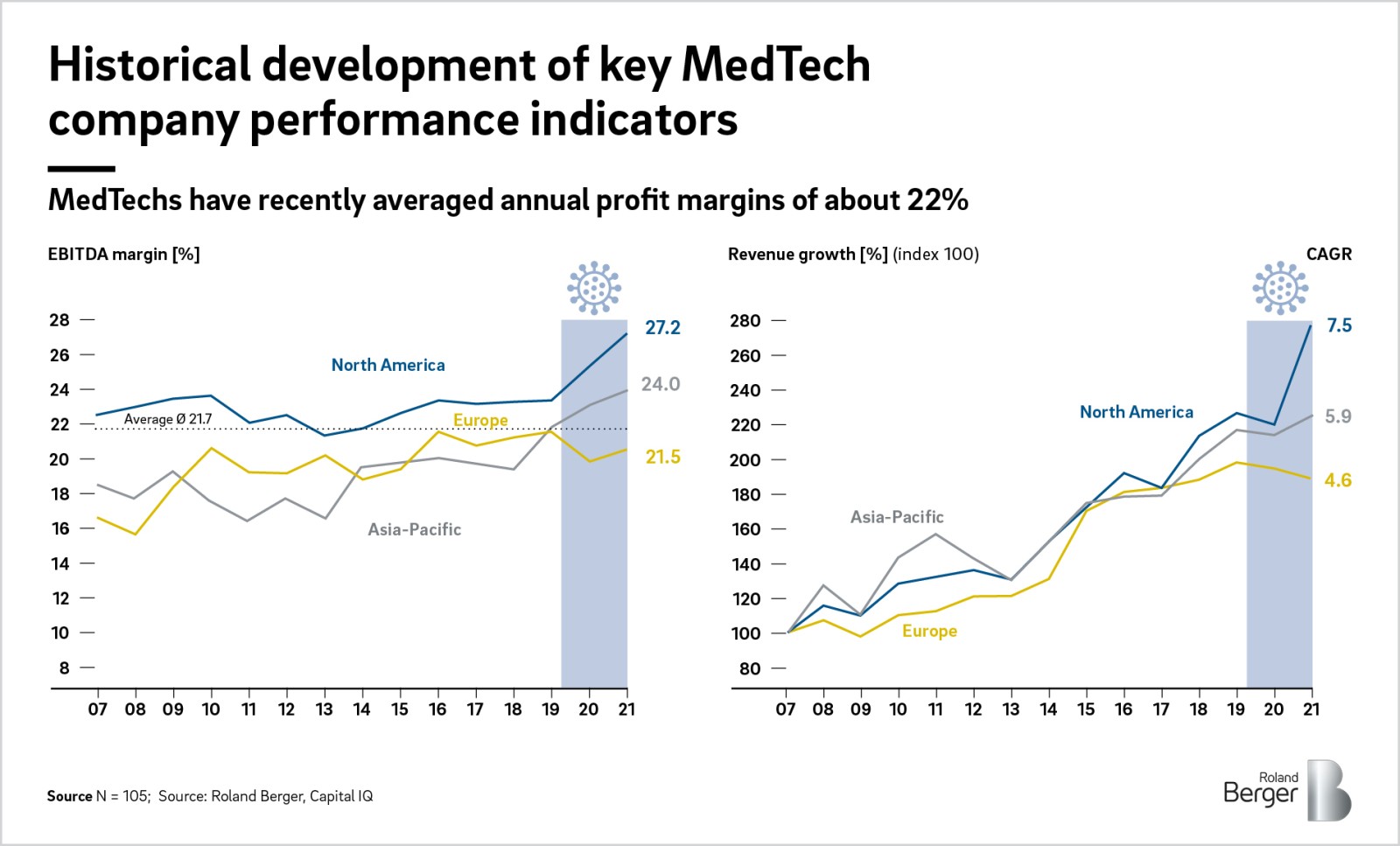

Unsere Analyse verdeutlicht jedoch, dass die Branche eine beachtliche Ergebnis-Spanne aufweist, die unterschiedliche regionale und geschäftliche Schwerpunkte widerspiegelt. MedTech-Unternehmen mit Sitz in Nordamerika erzielen seit vielen Jahren deutlich höhere operative Margen als die Wettbewerber aus Europa und dem asiatisch-pazifischen Raum (APAC). Höhere Gewinne vor Zinsen, Steuern und Abschreibungen (EBITDA-Margen) sind auf den besseren Zugang zum US-Markt zurückzuführen, auf dem die Preise in der Regel höher sind als anderswo. Der Preisdruck ist anderswo höher – in Europa aufgrund mächtiger Gesundheitssysteme und im APAC-Raum aufgrund traditionell niedriger Gesundheitsausgaben.

Manche Segmente fahren stets bessere Ergebnisse ein als andere

Die Analyse von Roland Berger zeigt auch, dass Umsatz- und EBITA-Entwicklungen der sieben Segmente der MedTech-Branche unterschiedlich sehr sind. Innovative MedTech-Unternehmen mit hoher Produktdifferenzierung konnten Margen von über 20 % einfahren, während MedTechs, die sich auf einheitlichere Einwegprodukte und Verbrauchsartikel konzentrieren, Margen von unter 10 % aufweisen.

Der Trend in Richtung personalisierter Medizin, die Weiterentwicklung von diagnostischen Tests und eine alternde Bevölkerung in den Industrieländern haben dazu beigetragen, dass Labor- und Diagnostikunternehmen dank kletternder Umsätze und noch weiter steigender Margen in den letzten Jahren am besten abgeschnitten haben. Diversifizierte MedTech-Unternehmen beweisen, dass es kein Nachteil ist, in verschiedenen Segmenten gleichzeitig tätig zu sein, denn ihre Umsätze stiegen weiter stetig und hohe Gewinnspannen nahmen erneut zu. Elektro-medizinische und Gerätehersteller sowie Produzenten medizinischer Hilfsmittel und Geräte verzeichneten stetiges Umsatzwachstum und solide Rentabilität.

Allerdings war das Bild in anderen Segmenten durchwachsen. Ein starker Rückgang bei Wahloperationen führte dazu, dass Hersteller von chirurgischen Instrumenten und Geräten ein geringes Umsatzwachstum verzeichneten, obwohl Margen auch weiterhin hoch blieben. Anbieter von Gesundheitsdienstleistungen mussten sich mit bescheidenem Umsatzwachstum und sinkenden Gewinnspannen zufriedengeben. Eine geringe Produktdifferenzierung bedeutete, dass Hersteller von Einwegprodukten und Verbrauchsartikeln stets die magerste Profitabilität auswiesen.

![Financial performance matrix MedTech [2018-2021]](/content_assets/content_images/captions/Roland_Berger_INS_INS_921_Global_MedTech_GT_02_large_image.jpg)