Mit Digitalisierung als Treibstoff für Wettbewerbsstärke und operative Exzellenz kann die Luftfahrtbranche nach Corona wieder durchstarten

Ein Jahr Corona in den Branchen Luftverkehr und Raumfahrt

Von Manfred Hader

Mögliche Erholungsszenarien, aktuelle Gedanken und Meinungen in der Branche und wichtige aufkommende Trends

Die Branchen Luftverkehr und Raumfahrt wurden von der Corona-Pandemie verheerend getroffen. Allerdings tauchen jetzt – mehr als ein Jahr nach dem Ausbruch der Pandemie – erste Lichtblicke am Horizont auf. Wir haben die neuesten Zahlen analysiert und unter den Branchenvertretern eine Umfrage durchgeführt, um herauszufinden, wie die Markterholung aussehen und wie lange sie dauern könnte.

"Ganz egal, wie sich die Branche entwickelt – die Akteure der Luftfahrt müssen vorausplanen."

Geparkte Flugzeuge, leere Flughäfen, geschlossene Produktionsanlagen – die Auswirkungen der Corona-Krise auf die Luft- und Raumfahrtindustrie waren und sind katastrophal. Inzwischen ist mehr als ein Jahr vergangen, seit die Pandemie beide Branchen zum Erliegen gebracht hat, die Impfkampagnen laufen und die Aussichten auf Reiseerleichterungen wachsen – das sieht nach Erholung aus.

Wie ist also, laut Zahlen und Umfrageergebnissen, die aktuelle Stimmung in der Branche und wie sieht das wahrscheinlichste Szenario für eine Aufwärtsbewegung aus? Nach zwei ähnlichen Studien im Jahr 2020, hat Roland Berger führende Branchenvertreter befragt und eine aktualisierte Prognose aufgestellt, um diese drängenden Fragen zu beantworten. In diesem Artikel sowie in unserem Webinar präsentieren wir die Ergebnisse, aus der Bewertung des Status Quo in den Branchen Luftverkehr und Raumfahrt (einschließlich der Bereiche Verteidigung und MRO) sowie aus der Analyse der potenziellen Erholungsszenarien und liefern eine Branchenprognose für 2021 und darüber hinaus.

Die Branche – ein Jahr danach

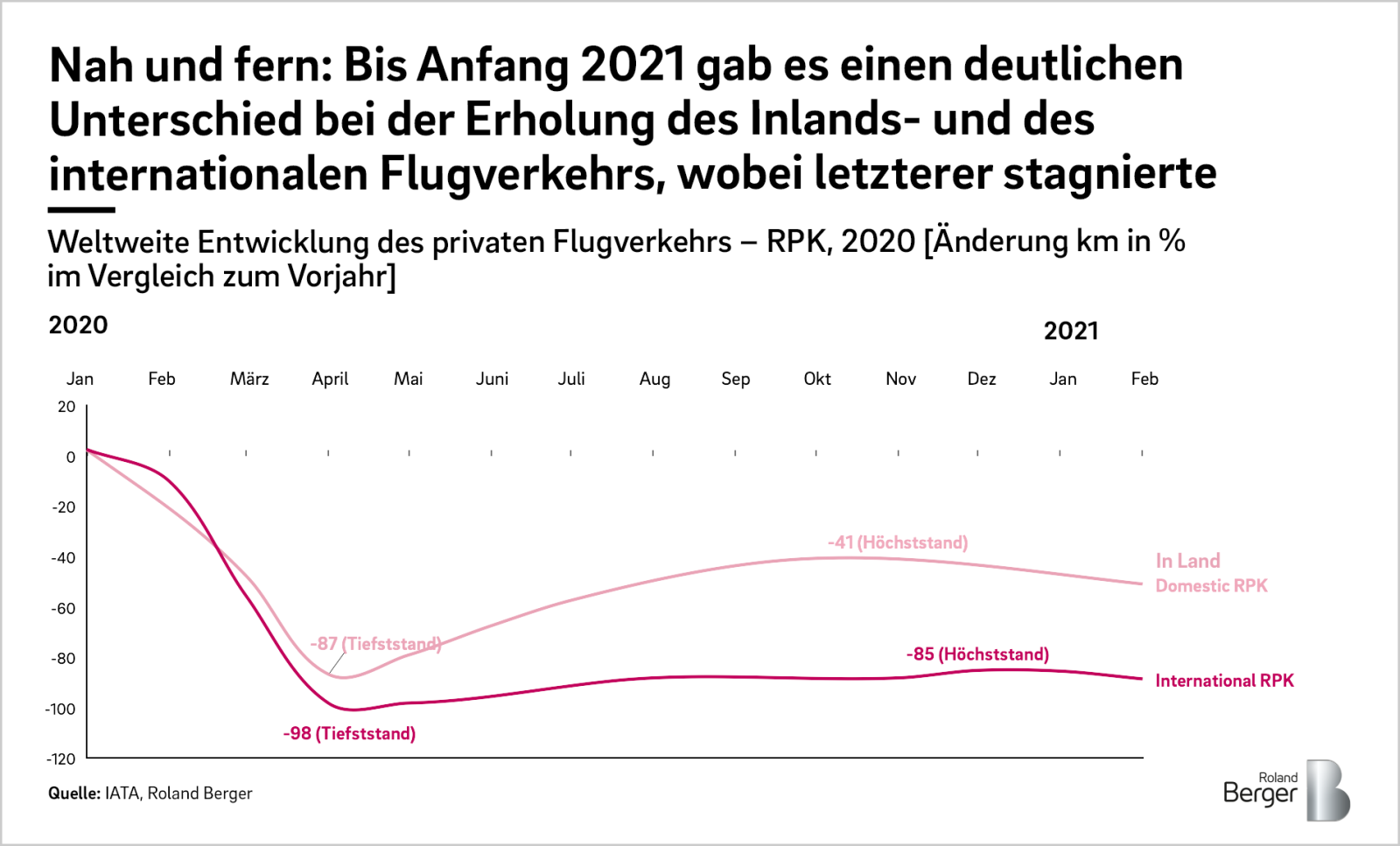

Die Luftfahrtbranche wurde von der Pandemie praktisch lahmgelegt. Vierzehn Monate nach den ersten Lockdowns in den westlichen Ländern bleiben die Passagierzahlen weiterhin auf Tiefstand. Weltweit liegen die monatlich verkauften Sitzplatzkilometer (RPK) bei 33 % des Wertes vor Corona (Stand Februar 2021), damit sind sie seit dem Tiefpunkt im April 2020 mit 6 % wieder etwas gestiegen. Derzeit sind ca. 25 % der globalen Flugzeugflotte stillgelegt. Das ist ein Fortschritt im Vergleich zum April 2020, als dies fast 60 % betraf. Auch durch ein besseres Flottenmanagement konnte die Auslastung von 37 % im April 2020 auf 62 % im März 2021 verbessert werden.

Dieser positive Trend macht sich bei den Inlandsflügen weit stärker bemerkbar als im internationalen Reiseverkehr, wo eine Erholung praktisch nicht vorhanden ist. Diese Diskrepanz scheint sich fortzusetzen, da die Impfquoten in den verschiedenen Ländern und Regionen zunehmend auseinanderklaffen und viele Länder von weiteren Corona-Wellen betroffen sind.

Der Rückgang im kommerziellen Flugverkehr führt weiterhin zu empfindlichen Einbußen in der Luft- und Raumfahrtindustrie. Fast 60 % weniger ausgelieferte Flugzeuge – das ist der stärkste Rückgang innerhalb eines Jahres seit 50 Jahren. Nur der historische Abschwung nach der Rezession in den USA in den 1960er Jahren war schlimmer, obwohl sich der damalige Rückgang von 72 % auf fünf Jahre erstreckte. Im Bereich MRO sind die Ausgaben 2020 um schätzungsweise 40 % gefallen.

Im Gegensatz dazu hat die Verteidigungsindustrie die Krise nahezu unbeschadet überstanden. Kürzlich veröffentlichte Budget-Anfragen vom amerikanischen und vom britischen Verteidigungsministerium deuten auf einen leichten Anstieg der Ausgaben im Jahr 2022 hin.

Prognose für Luftverkehr und Raumfahrt

Um die zukünftige Nachfrage im Flugverkehr abzuschätzen, haben wir drei Post-Corona-Szenarien entwickelt. Das zentrale Szenario geht von einer Erholung der Nachfrage im Reiseverkehr bis 2024 aus (mehr Informationen über die einzelnen Szenarien finden Sie in unserem Artikel "Durchstarten für den Post-Covid-Erfolg" ). Verglichen mit entsprechenden Ausgangswerten vor Corona wird außerdem ein stetiger Nachfragerückgang bei Geschäftsreisen um 20 % und eine zeitweise Verringerung um 10 % beim Freizeitverkehr erwartet. Daraus wiederum kann abgeleitet werden, dass sich die Produktionszahlen bis ungefähr 2025 auf das Level vor der Krise erholen werden.

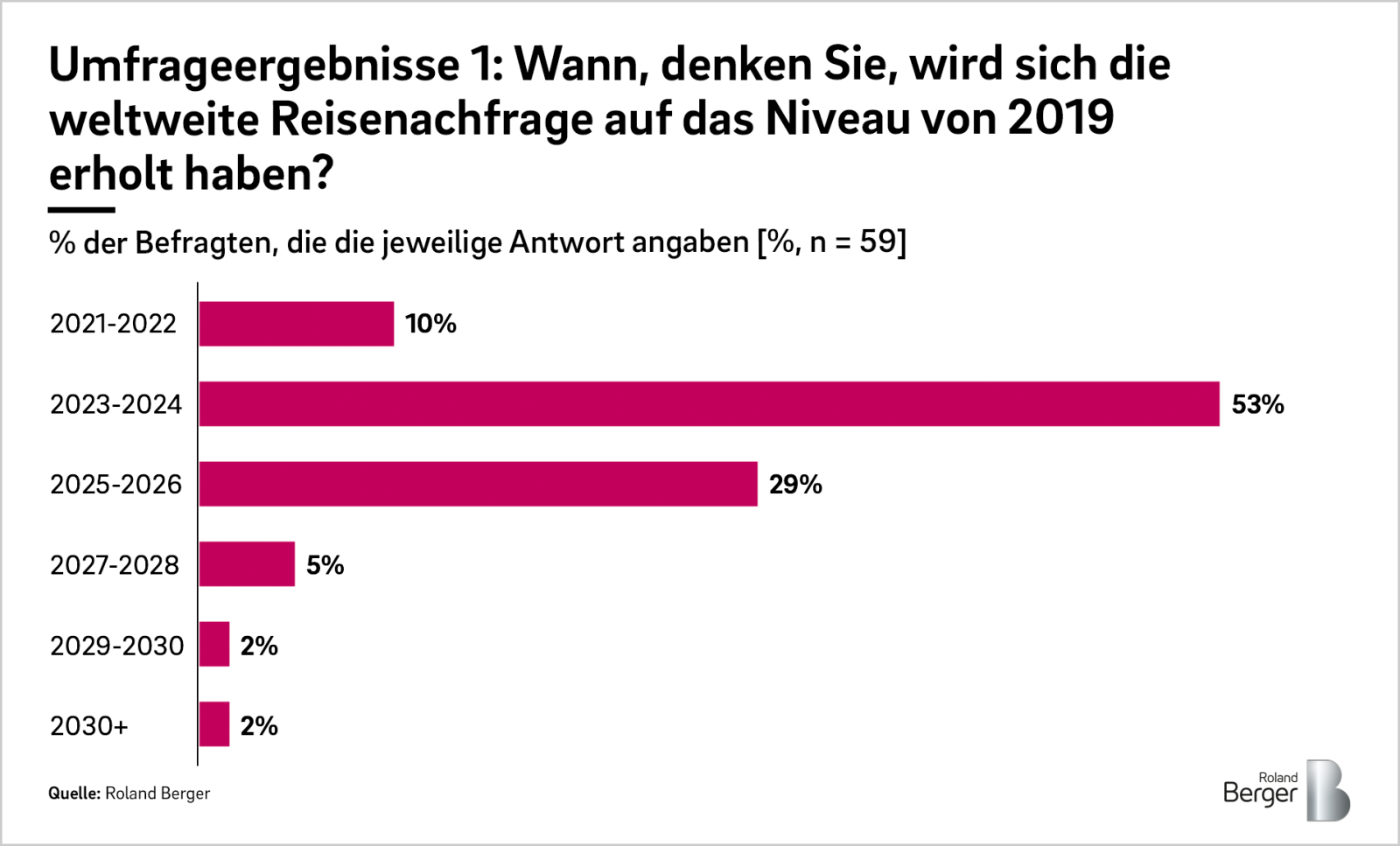

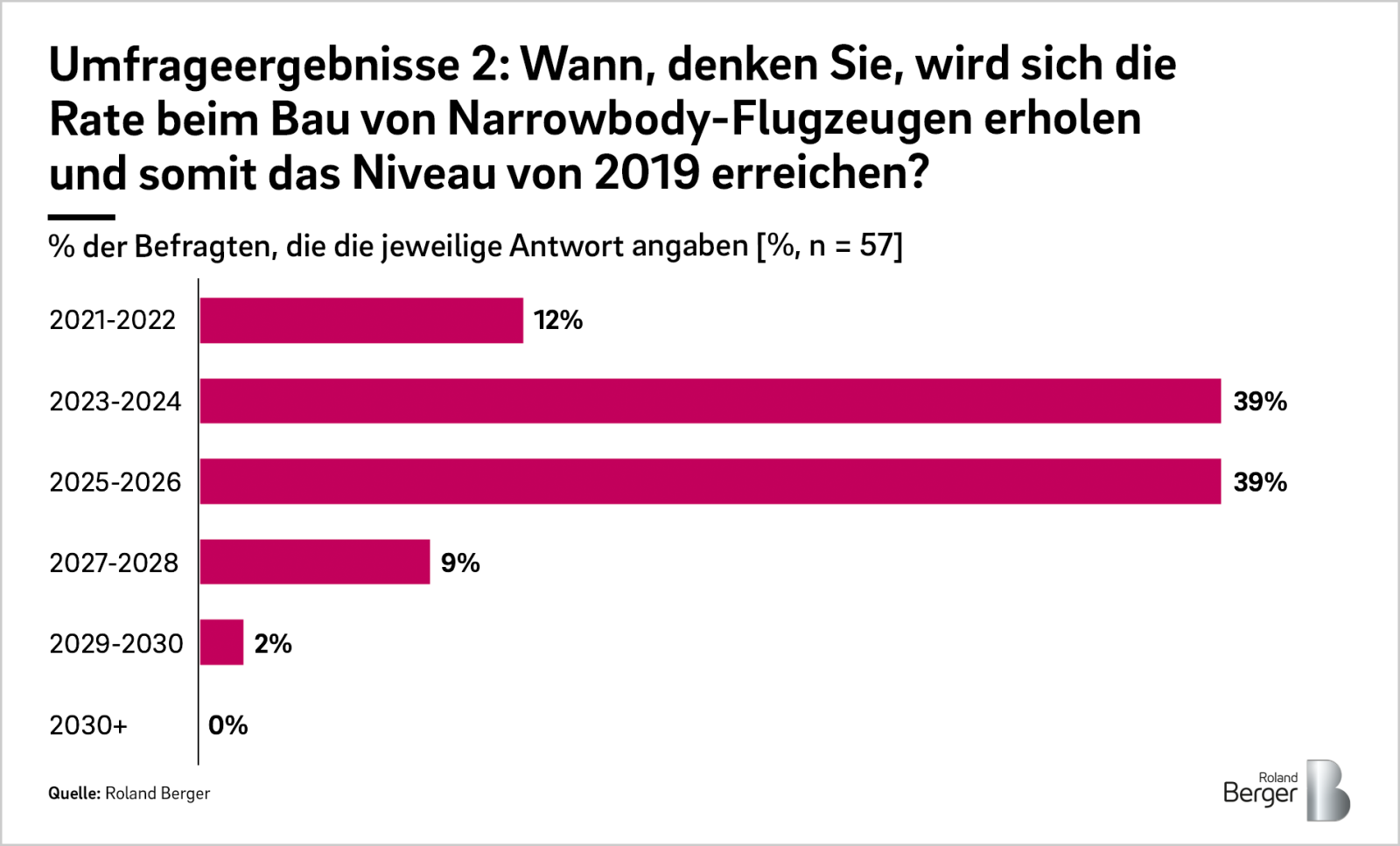

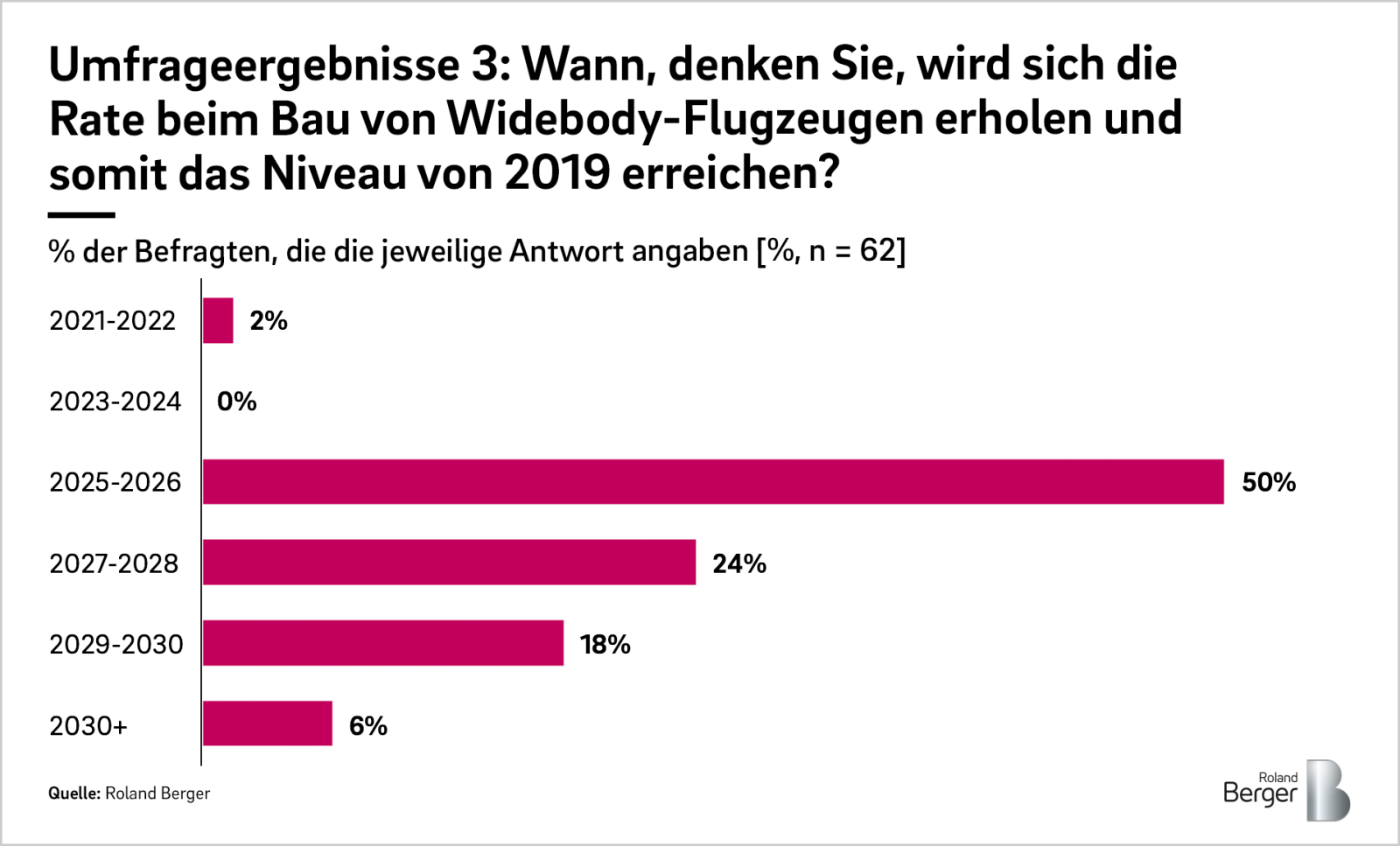

Um unsere Vorhersagen zu überprüfen und um den Marktkonsens abzuschätzen, haben wir im Rahmen unseres Webinars verschiedene Branchenvertreter interviewt. Dabei zeigte sich ein deutlicher Gewinner bei den prognostizierten Daten für die Nachfrageerholung im Reiseverkehr sowie eine klare Vorstellung über das Thema Langstrecken versus Kurzstrecken.

Große Übereinstimmung herrschte darüber, dass die Nachfrage im Reiseverkehr bis 2023/24 das Level vor Corona erreichen wird. Der erwartete Zeitpunkt für die Erholung bei den Produktionszahlen war jedoch weniger eindeutig. Bei den Narrowbody-Flugzeugen ließen sich die Antworten der Befragten in zwei Gruppen aufteilen: bis 2023/24 und bis 2025/26. Ein Aufschwung bei den Widebody-Flugzeugen wird erst 2025/26 oder noch viel später erwartet.

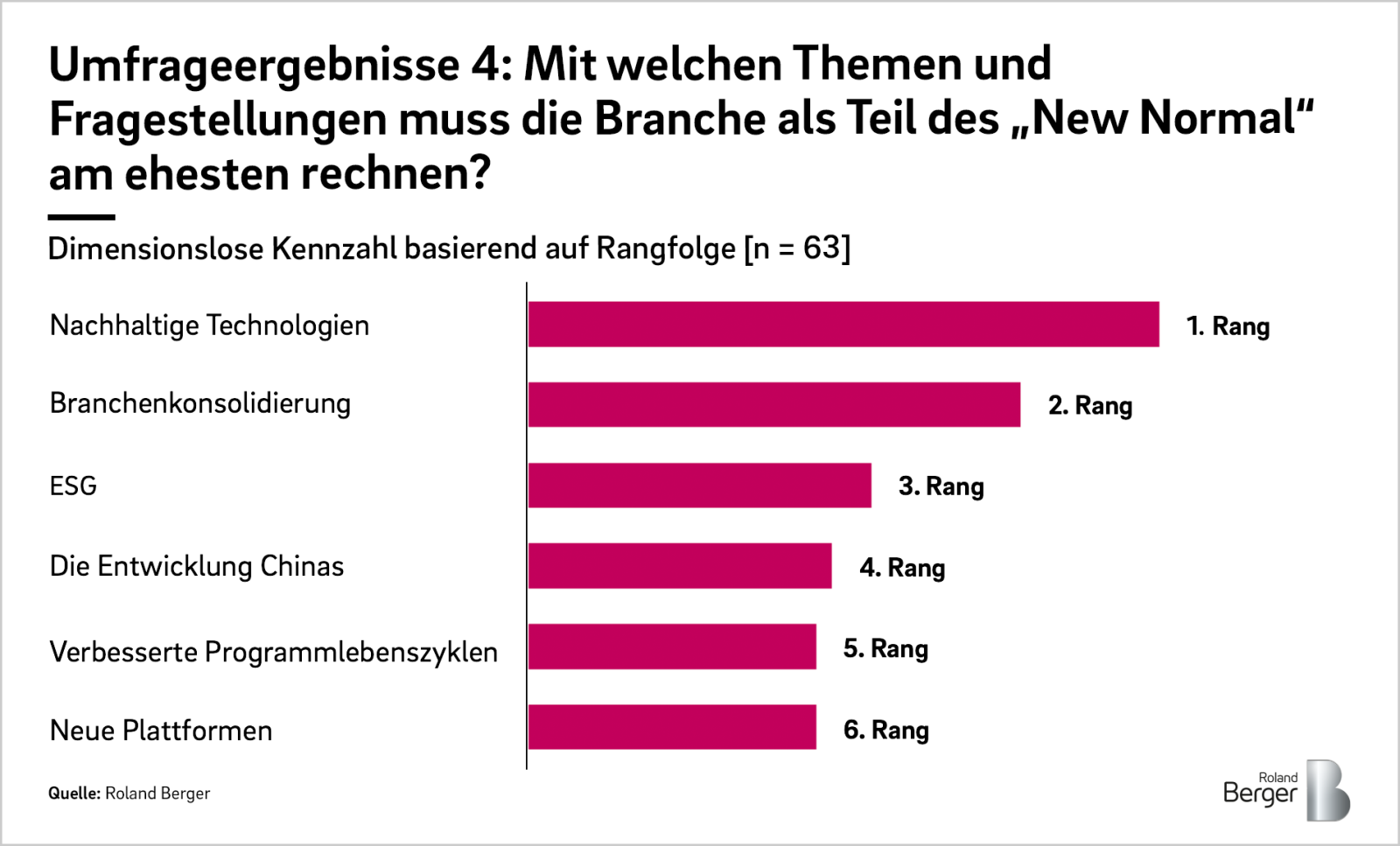

Die wichtigsten Trendentwicklungen

Die Corona-Krise hat einige in der Luft- und Raumfahrt bereits vorher existierende Trendentwicklungen beschleunigt. Die Marktakteure haben erkannt, dass nachhaltige Technologien, Branchenkonsolidierung und die Bereiche Umwelt, Soziales und Unternehmensführung (Environmental Social Governance – ESG) zu den wichtigsten Themen des „New Normal“ gehören. Weitere Themen auf der Liste sind die Entwicklung Chinas, verbesserte Programmlebenszyklen und neue Plattformen.

Das hohe Ranking von nachhaltigen Technologien und ESG unterstreicht das anhaltende Bewusstsein der Branche für den Klimawandel. Grob gesagt werden derzeit drei nachhaltige Luftfahrttechnologien erforscht: Nachhaltige Flugkraftstoffe ( Sustainable Aviation Fuels – SAFs), Elektroantrieb und Wasserstoffantrieb . Allerdings werden nur die SAF in naher Zukunft zur Verfügung stehen – bis ungefähr 2025 sollen sie auf einem global tragfähigen Level sein. Im Gegensatz kämpfen Elektro- und Wasserstoffantriebe mit technologischen und wirtschaftlichen Hürden, die voraussichtlich nicht vor Mitte der 2030er Jahre überwunden werden können.

Dass auch die Branchenkonsolidierung ganz oben auf der Liste der Trendentwicklungen steht, ist nicht überraschend. Vor dem Hintergrund des Corona-bedingten Nachfragerückgangs ist die Stabilisierung der Luft- und Raumfahrtindustrie der Hauptansatz, um Überkapazitäten zu rationalisieren. Doch trotz der klaren Notwendigkeit, vor allem für Tier 2+ Level und MRO, zeichnet sich hier noch keine Entwicklung ab. Die Konsolidierung wird kommen, wenn der Marktaufschwung sich gefestigt hat.

Zeit zu handeln

Die tatsächliche Art und das Timing der Markterholung bleiben unsicher. Ganz egal, wie sich die Branche entwickelt – Corona hat definitiv beeinflusst, was wir tun und wie wir es tun. Deshalb ist jetzt die Zeit, unser Handeln zu überdenken, damit wir uns den derzeitigen Herausforderungen stellen und uns auf das Kommende vorbereiten können. Es ist unerlässlich, dass Unternehmen ihre Strategien sowie ihre Geschäftsmodelle und -tätigkeiten hinsichtlich des „New Normal“-Zustands überprüfen.

Bitte kontaktieren Sie uns, um mehr zu erfahren, oder melden Sie sich unten für unseren Newsletter an, um auf dem Laufenden zu bleiben.

Weitere Artikel

Newsletter abonnieren

Registrieren Sie sich jetzt, um regelmäßig Einblicke in Aerospace & Defense Themen zu erhalten.