Die Stahlindustrie muss ihre Produktionstechnologie ändern, um die neuen Umweltstandards zu erfüllen.

Grüner Stahl: Der Wettlauf hat begonnen

Von Akio Ito

Was ist für eine Dekarbonisierung der Stahlindustrie nötig?

Stahl ist heute allgegenwärtig. Doch die Stahlindustrie ist auch die zweitgrößte Verursacherin von CO2-Emissionen nach der Energiebranche. Gegenwärtig ist der europäische Stahlsektor – der bei der Produktion über die sogenannte „Primärroute“ zur Eisenerzreduktion immer noch vornehmlich Kohle einsetzt – für 5,7 % der gesamten Treibhausgasemissionen in der Europäischen Union verantwortlich. Gemäß den Vorgaben des Pariser Klimaabkommens aus dem Jahr 2015 muss die Stahlbranche ihre Emissionen bis 2030 um etwa 30 % senken und bis 2050 Klimaneutralität erreichen. Durch höhere Material- oder Verfahrenseffizienz allein ist das nicht zu schaffen. Nach derzeitigem Stand der Dinge haben die Stahlhersteller drei Möglichkeiten: untätig bleiben, in Lösungen zur Kohlendioxidabscheidung und -speicherung (Carbon Capture and Storage – CSS) investieren oder auf sauberere Produktionsverfahren wie die Direktreduktion von Eisen auf Wasserstoffbasis umstellen. Roland Berger hat ein Modell zur Bewertung der Kosten aller drei Varianten entwickelt und ist zu dem Schluss gelangt, dass sich die Stahlkocher zur Erreichung der Zwischenziele für die Direktreduktion entscheiden sollten. Was die Frage betrifft, wer finanziell für die ökologische Wende aufkommen wird, legt der Bericht nahe, dass der Steuerzahler und die Endkunden bzw. die Verbraucher die Hauptkostenlast tragen müssen. Darüber hinaus werden öffentliche Investitionen in zweistelliger Milliardenhöhe erforderlich sein.

"Die Klimawende in der Stahlerzeugung wird die Gesellschaft viel Geld kosten. Doch untätig zu bleiben, würde uns noch teurer zu stehen kommen."

Zeitalter der Klimawende

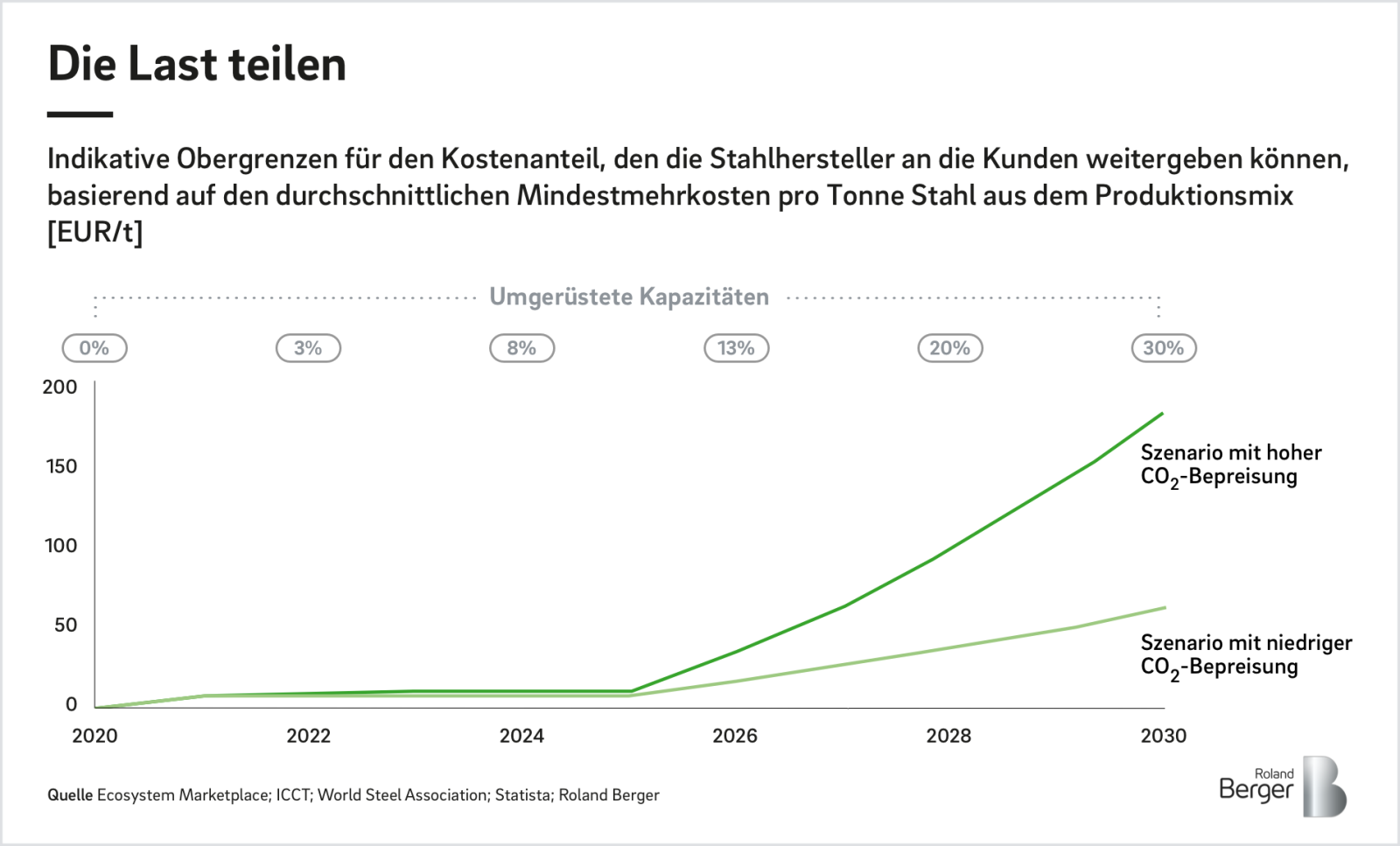

Der Druck wächst, die Zielvorgaben zu erfüllen. Deshalb wollen große Stahlhersteller in ganz Europa ab Mitte dieses Jahrzehnts routenspezifischen grünen Stahl erzeugen. Um die damit einhergehenden Baukosten zu decken, bemühen sie sich bei der EU und einzelnen Mitgliedstaaten um finanzielle Unterstützung. Allerdings müsste zur Einhaltung der Emissionsziele ein wesentlich höherer Teil der Produktionskapazität – mindestens 29 Millionen Jahrestonnen – auf umweltfreundlichere Verfahren umgestellt werden.

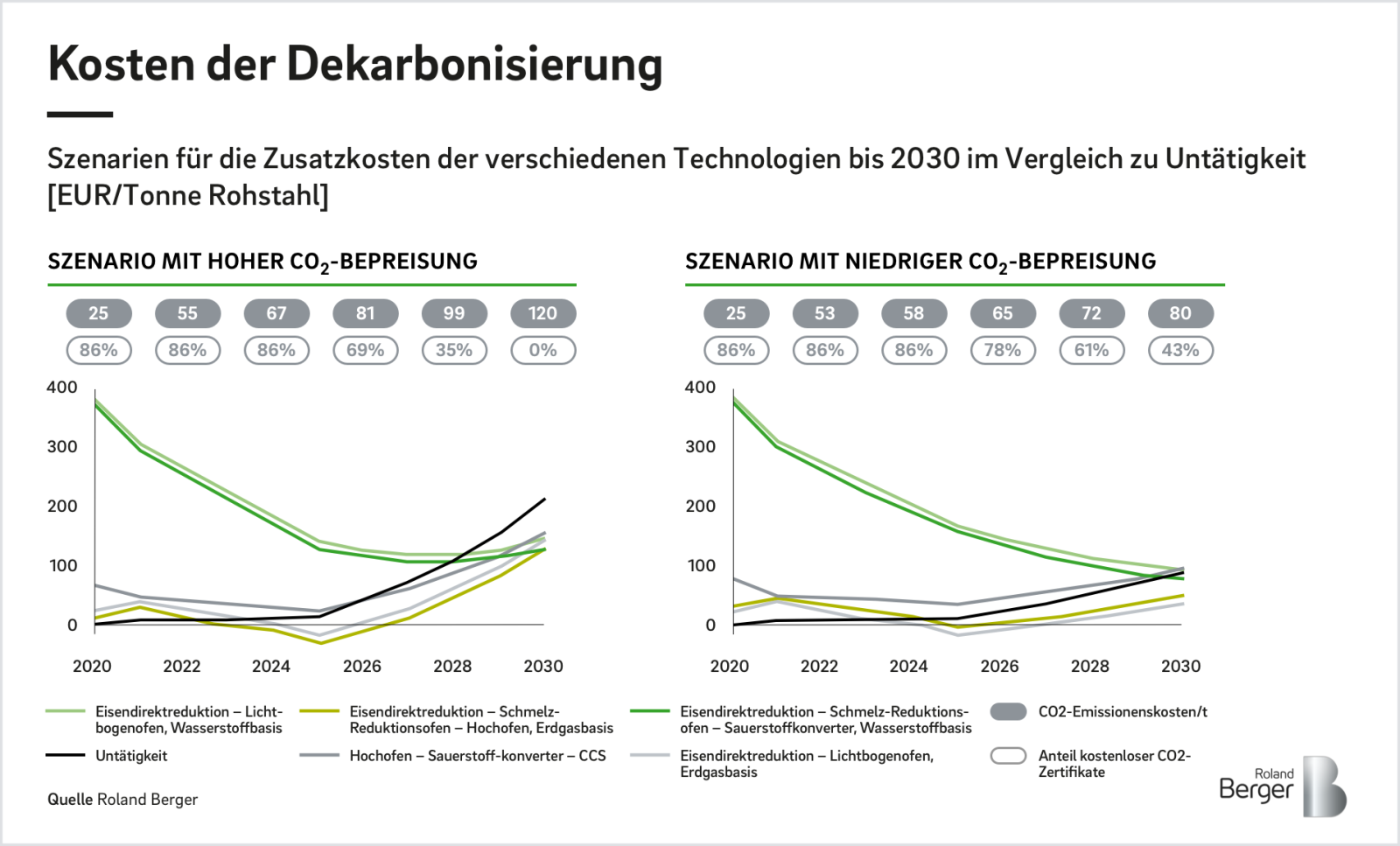

Die Erzeugung von emissionsarmem Stahl wird erheblich kostspieliger sein als konventionelle Herstellungsverfahren. Sauberere Produktionsmethoden können zur Vermeidung von Direktemissionskosten beitragen, sind jedoch mit hohem Investitions- und Betriebsaufwand verbunden. Bei einem Szenario mit hohen Kohlendioxidpreisen ist beispielsweise mit jährlichen Mehrkosten von rund 17 Milliarden EUR im Jahr 2030 zu rechnen, wenn Kapazitäten von 29 Millionen Jahrestonnen auf grünen Wasserstoff umgerüstet werden.

Wer trägt die Kosten?

Die Kostenlast dürfte drei Gruppen aufgebürdet werden:

- Stahlerzeuger: Da sich grüner Stahl in den kommenden Jahrzehnten zu einem wettbewerbsfähigen Geschäft entwickeln wird, sollten die Stahlhersteller jetzt auf diesen Zug aufspringen, um nicht ins Hintertreffen zu geraten. Angesichts geringer Gewinnspannen und schwankender Rohstoffkosten werden sie jedoch wahrscheinlich nicht in der Lage sein, einen wesentlichen Teil der Gesamtkosten zu stemmen. Daher wäre es ratsam, sich zur Unterstützung des Wandels nicht nur um EU-Fördergelder, sondern auch um private Mittel zu bemühen.

- Steuerzahler: Laut Schätzungen des Konsortiums „Green Steel for Europe“ dürften der Stahlindustrie zwischen 2021 und 2030 rund 2 Milliarden EUR an EU-Zuschüssen zur Bekämpfung des Klimawandels und Erreichung der Emissionsvorgaben zur Verfügung stehen. Auch damit lassen sich die geschätzten Kosten der Klimawende nicht voll decken, aber emissionsbezogene Gelder aus den für den „Green Deal“ vorgesehen Fördertöpfen werden die Lücke voraussichtlich schließen. Einzelne EU-Mitgliedstaaten können durch die Bereitstellung zusätzlicher Mittel ebenfalls einen Beitrag leisten. Eine weitere Voraussetzung sind neue Vorschriften und steuerfinanzierte Subventionen.

- Endkunden und Verbraucher: Diese Gruppe wird vermutlich den Hauptteil der Kosten dieses ökologischen Wandels tragen. Wie groß die Bereitschaft dazu ist, wird unter anderem von einem zunehmenden Klimaschutzbewusstsein der Endverbraucher (z. B. Autokäufern) beeinflusst, aber auch von Strategien der Kunden (z. B. Autoherstellern), sich als klimafreundlich zu positionieren. Wie tief sie in die Tasche greifen müssen, hängt ebenfalls von mehreren Faktoren ab – etwa dem zunehmenden Druck von außen, die Treibhausgasemissionen zu reduzieren, und der Wirksamkeit von Reformen wie dem europäischen Mechanismus zum CO2-Grenzausgleich (Carbon Border Adjustment Mechanism – CBAM). Dieser soll ab 2023 faire Wettbewerbsbedingungen für die europäische Industrie sicherstellen, in erster Linie durch eine CO2-Besteuerung von Nicht-EU-Anbietern.

Solides Fundament

In Anbetracht der langen Vorlaufzeiten für Planung und Bau sowie der langwierigen Subventionsverfahren muss die Stahlindustrie ihre ökologische Transformation schnell anstoßen. Neben finanzieller Unterstützung sind auch betriebliche und strukturelle Anpassungen nötig, um die Emissionsvorgaben umzusetzen. Soll die Stahlindustrie klimaneutral werden, ist darüber hinaus der Aufbau eines wettbewerbsfähigen Markts für grünen Wasserstoff unerlässlich. Untätigkeit käme die Branche hingegen am teuersten zu stehen.

Laden Sie den Bericht herunter, um sich näher über die mit dieser Entwicklung verbundenen Technologiekosten zu informieren und zu erfahren, wer sie tragen wird.

Hier Studie herunterladen

Registrieren Sie sich jetzt, um die vollständige Studie herunterzuladen und mehr über die Kosten der Umstrukturierung der europäischen Stahlindustrie zu erfahren und herauszufinden, warum ein "Nichtstun" keine Option ist. Erhalten Sie zudem regelmäßige Insights in unsere Industrials Themen.

Das könnte Sie auch interessieren