Eine Agenda für Europas digitale Zukunft

Von Stefan Schaible

Internet Economy Report 2020

"Unsere Analysen zeigen: Europa darf sein Licht nicht unter den Scheffel stellen."

Die Digitalwirtschaft ist nicht nur ein bedeutender Bestandteil des alltäglichen Lebens geworden, sondern auch ein entscheidender Treiber von Innovation und Wachstum. Doch wo steht Europas Digitalwirtschaft im internationalen Vergleich? Und was muss sich ändern, um die digitale Wettbewerbsfähigkeit in Europa zu stärken? Der gemeinsam mit der Internet Economy Foundation (IE.F) und Warburg Pincus veröffentlichte Internet Economy Award 2020 bereitet die wichtigsten Zahlen, Daten und Fakten zur europäischen Internetwirtschaft auf und gibt konkrete Handlungsempfehlungen an die Politik.

Die als Online-Publikation verfügbare Studie zeigt: Im letzten Jahrzehnt hat der europäische Digitalsektor seine Bruttowertschöpfung um 60% gesteigert und damit deutlich mehr als die Gesamtwirtschaft, die im gleichen Zeitraum nur um insgesamt 24% gewachsen ist. Der Vergleich mit den USA zeigt aber auch: Europa hat noch Aufholbedarf, denn der US-Digitalsektor ist nicht nur stärker gewachsen als der europäische, sondern hat auch seine Produktivität schneller gesteigert.

Europa hat Potenzial für Innovation

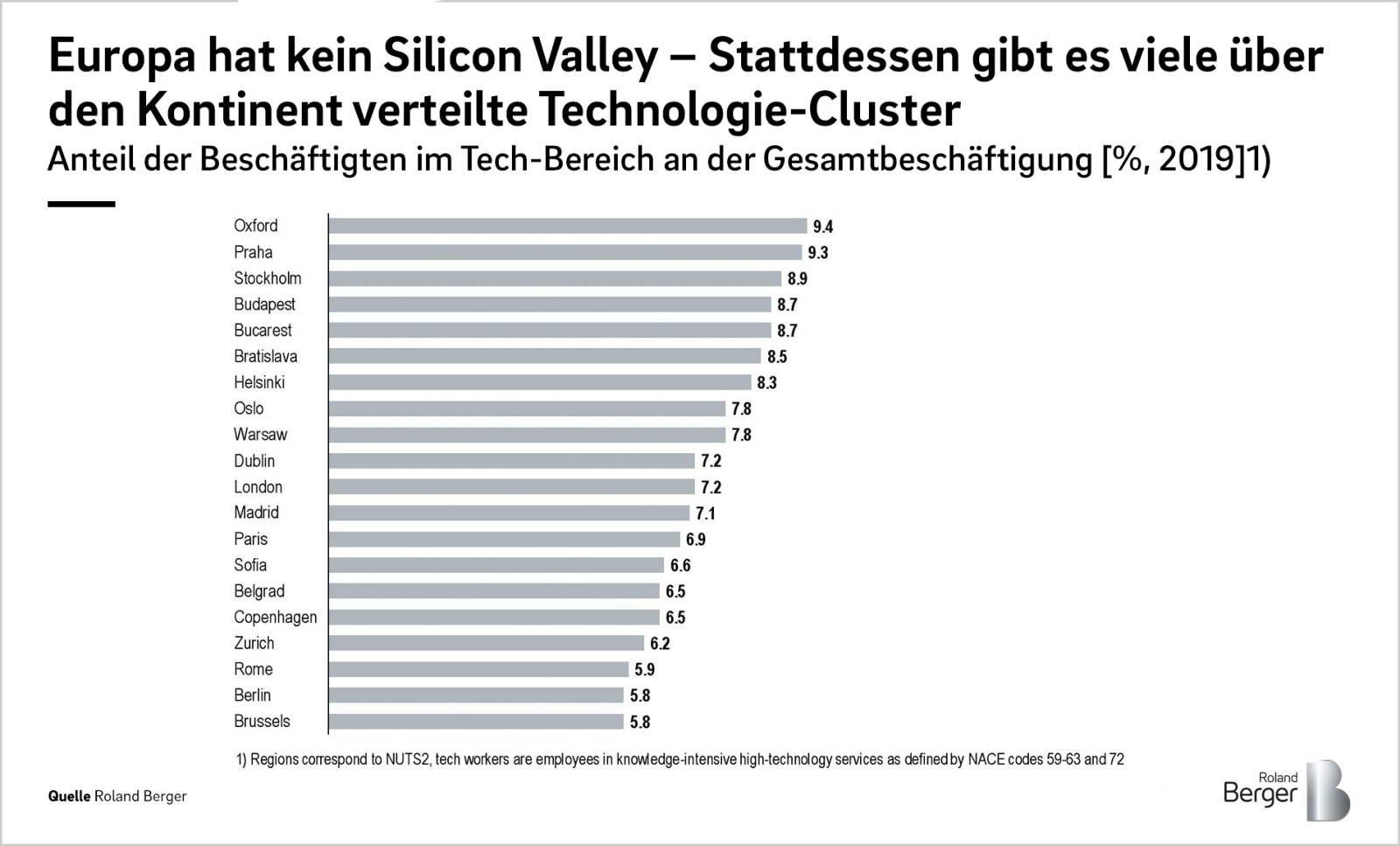

Entscheidend für eine wettbewerbsfähige Digitalwirtschaft sind innovative Technologien, Produkte und Geschäftsmodelle. Keine Region steht so für digitale Innovation wie das Silicon Valley. Etwas vergleichbares gibt es in Europa nicht, doch das muss kein Nachteil sein. Denn Europa verfügt über eine große Zahl an Tech-Clustern, die über den gesamten Kontinent verteilt sind. So liegen die 20 Regionen mit dem höchsten Anteil an Tech-Beschäftigten in 19 verschiedenen Ländern.

Der Anteil der Beschäftigten im Tech-Bereich allein führt nicht zu digitalen Produkten, schafft jedoch regionale Ökosysteme, die Kreativität und Innovation fördern. Es ist daher nicht überraschend, dass die meisten Startup-Cluster in der Nähe renommierter Universitäten entstehen.Damit die europäische Gründerszene von den klugen Köpfen in den Tech-Zentren profitieren kann, muss sie diese als Mitarbeiter anwerben und auch halten können. Das gelingt insbesondere jungen Unternehmen mit geringer Liquidität am besten mithilfe von Kapitalbeteiligung für Mitarbeiter. Solche Programme sind in vielen europäischen Ländern aber kaum umzusetzen, weil die rechtlichen Rahmenbedingungen fehlen – dies gilt insbesondere für Spanien, Deutschland und Belgien.

Innovation braucht Risikokapital

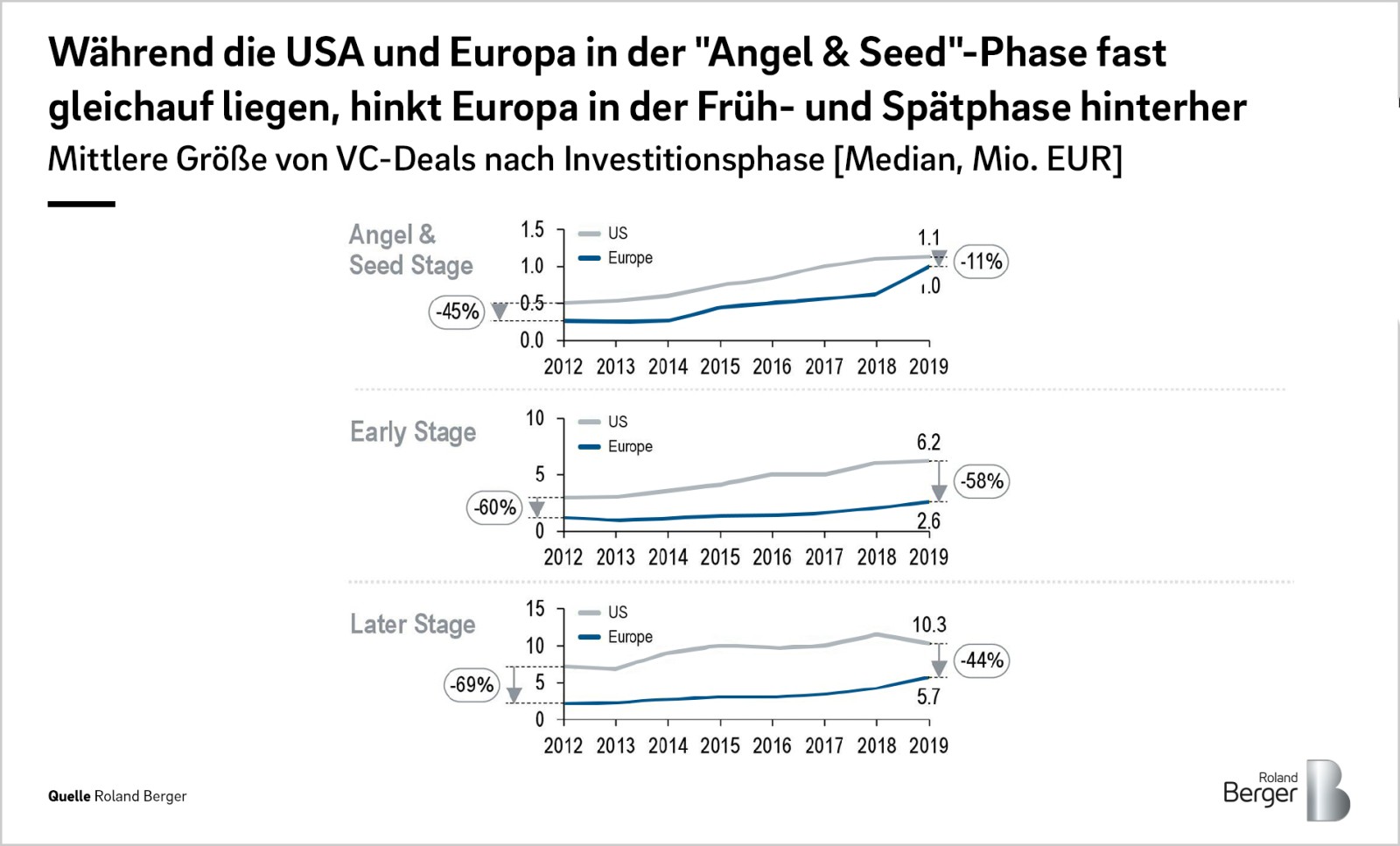

Kluge Köpfe nutzen der Gründerszene nichts, wenn Startups nicht genug Finanzierung bekommen. Wichtig ist nicht nur das Kapital zur Gründung eines Unternehmens (Seed- und Early Stage-Finanzierung). Besonders in der Wachstumsphase (Serien C, D und später), in der junge Unternehmen einen breiten Marktangang starten, ist eine ausreichende Kapitalisierung wichtig. Doch gerade in dieser so genannten Later-Stage-Phase fallen die mittleren Finanzierungsrunden in Europa deutlich geringer aus als in den USA.

Noch schlimmer: Während ein mittelgroßer Deal in der Angel- und Seed-Phase in Europa mittlerweile so groß ist wie in den USA, schließt sich die Lücke in der Later-Stage-Phase nur sehr langsam. Noch 2019 hat ein europäisches Startup in einer Later-Stage-Finanzierungsrunde im Mittel 44% weniger Wachstumskapital erhalten als ein Startup in den USA.

Die Plattform-Ökonomie

Noch vor wenigen Jahren fanden sich unter den zehn wertvollsten Unternehmen der Welt vor allem Banken und Rohstoffkonzerne. Heute sind sieben der zehn wertvollsten Unternehmen digitale Plattformen – die alle aus den USA und China kommen. Digitale Plattformen zeichnen sich nicht nur durch ihre hohe Marktkapitalisierung aus, sondern durch ihre Position als Begründer und Gatekeeper umfassender digitaler Ökosysteme. Dies verleiht ihnen große Marktmacht, die über die digitale Welt hinausreicht: durch das Vordringen in vor- und nachgelagerte Wertschöpfungsstufen (Bezahldienste, Kommunikation, Mobilitätsdienste).Aufgrund dieser Marktmacht genießen die dominanten digitalen Plattformen einen entscheidenden Wettbewerbsvorteil. Deshalb muss Europa einen Rechtsrahmen schaffen, der fairen Wettbewerb in der digitalen Welt sichern kann – zum Beispiel durch verbesserte Datenportabilität, die Entbündelung vertikaler Dienste und die Sicherstellung einer Plattformneutralität und des diskriminierungsfreien Zugangs zu digitalen Infrastrukturen.

Die wertvollsten Unternehmen der Welt - Veränderungen von 2000 bis 2020

Neben den Themen Innovation, Risikokapital und digitalen Plattformen enthält der Internet Economy Report 2020 auch Daten und Analysen zu 5G-Mobilfunk, Cloud Computing, internationalen Datenströmen, Patenten und Zukunftstechnologien. Alle Informationen werden regelmäßig aktualisiert, im Herbst 2021 ist die Veröffentlichung einer aktualisierten Version der Studie geplant.

Hier finden Sie die vollständige Studie .