Die Zukunft der Finanzdienstleistungsbranche liegt in der Plattformökonomie

Etablierte Banken sollten ihre Startvorteile nutzen, um gegen neue Wettbewerber zu bestehen

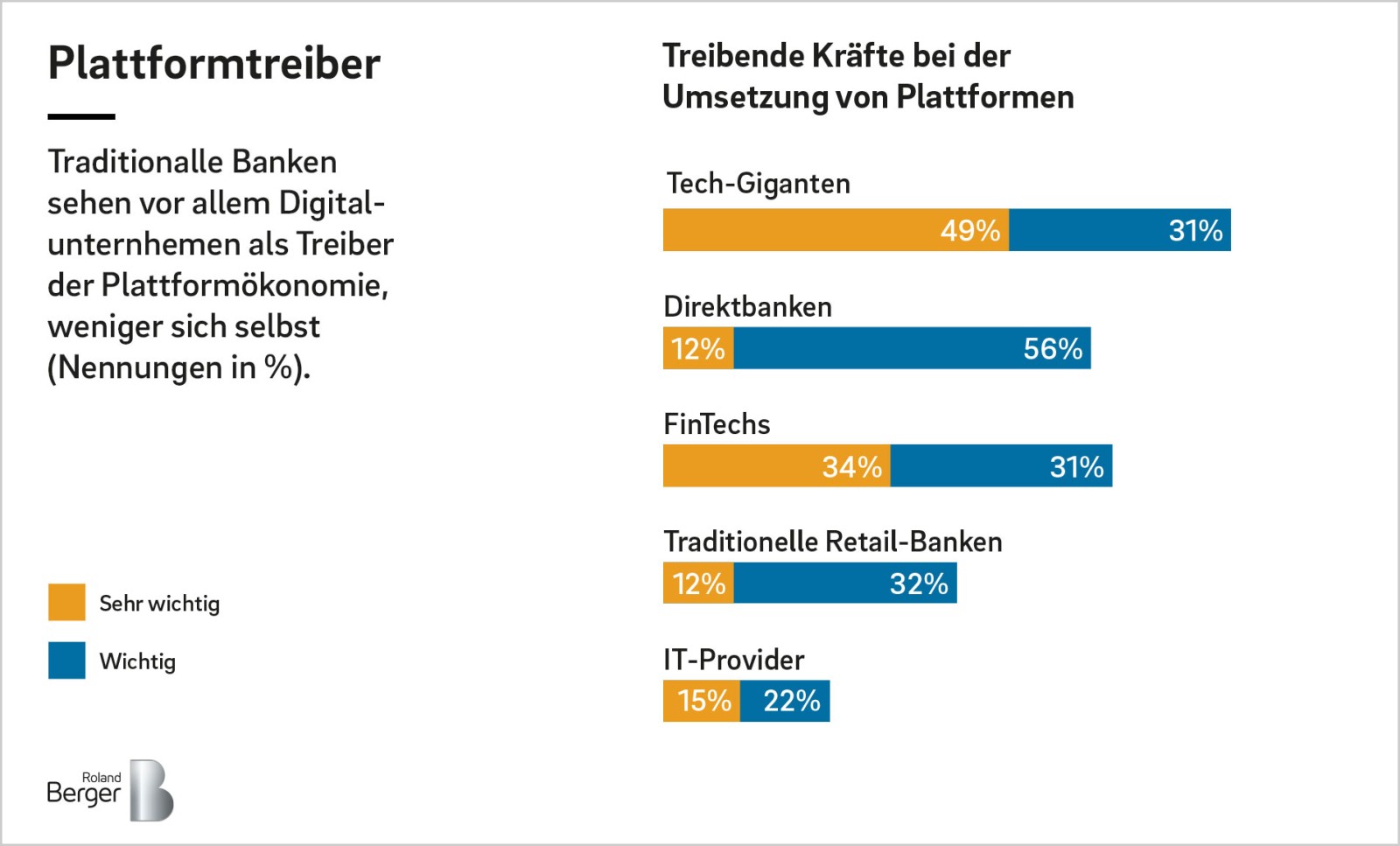

Die Finanzdienstleistungsbranche durchlebt gerade einen massiven Wandel, getrieben durch die Regulatorik sowie den steten Nachschub an digitalen Innovationen und neuen Wettbewerbern, die mit diesen auf den Markt gehen. Vor allem Online-Plattformen gewinnen dabei an Bedeutung, setzen Interaktionsstandards und legen neue Regeln fest. Da auch die Bankkunden zunehmend digitalaffin sind, werden Plattformen mittelfristig die Übermacht an der Kundenschnittstelle gewinnen – ganz nach dem Motto „The winner takes it all“.

Für etablierte Banken ist das bedrohlich, aber auch eine Chance: Denn noch ist offen, welche Plattformen sich durchsetzen werden und wer diese für welche Kundenbedürfnisse betreibt. Hier genießen die Banken, zumindest derzeit noch, Startvorteile gegenüber den neuen Playern: Einerseits haben sie einen Vorsprung an Wissen und Erfahrung im Finanzierungsbereich, andererseits haben sie eine große Kundenbasis, die ihnen zudem vertraut – nicht zu unterschätzen angesichts der Herausforderungen bei der Datensicherheit.

Unverzichtbar: Strategie für die Plattformökonomie

Bisher nutzen die Banken diese Vorteile jedoch kaum. Sie sind schlicht zu beschäftigt damit, die Grundlagen für die Digitalisierung ihrer Geschäftsmodelle und Prozesse zu schaffen und überlassen den Aufbau der Plattformökonomiedaher der Fintech-Szene. Doch in Zukunft wird kein Marktteilnehmer mehr ohne eine entsprechende Strategie bestehen können. Denn die traditionelle universelle Aufstellung mit möglichst breiter und tiefer Wertschöpfung funktioniert in der Welt der Plattformen nicht mehr.

Daher muss jede Bank für sich entscheiden, worauf sie fokussieren will: auf den Kundenzugang oder auf das Produktangebot. Eine Bank mit ausgeprägter Beratungskompetenz und Kenntnis der Kundenbedürfnisse könnte dann zum Beispiel eine eigene Plattform als Schnittstelle zu bestehenden und neuen Kunden aufbauen. Dort könnte sie gegen Provision fremde Produkte vermitteln. Diese könnten wiederum von einer Bank kommen, die beim Optimieren von Produkten und Prozessen ihre Stärken hat und Best-in-Class-Angebote anbietet, ohne ein eigenes Vertriebskanalnetz zu unterhalten. Für Banken mit ausgeprägter technologischer Expertise bietet sich eine dritte Möglichkeit an: Sie könnten die Technik für Finanzplattformen gegen Lizenzgebühr und Provision bereitstellen, ohne dabei selbst in den Wettbewerb um die Kunden zu treten.

_1_large_image.jpg)

Digitalisierung als mehrdimensionaler Prozess

Schon diese drei Beispiele zeigen, dass die Plattformökonomie viele Chancen bereithält. Man muss sie nur ergreifen. Doch was heißt das nun konkret für die Banken? Klar ist, dass es keine Einheitslösung gibt, dazu sind die individuellen Voraussetzungen und strategischen Ziele viel zu unterschiedlich. Allerdings gibt es einige allgemeingültige Regeln für die digitale Transformation von Banken. Im Zentrum steht dabei ganzheitliches Denken, denn Digitalisierung ist kein reiner IT-Entwicklungsprozess. Vielmehr betrifft sie das gesamte Unternehmen. Daraus ergibt sich, dass es verschiedene Dimensionen zu berücksichtigen und zu vernetzen gilt:

- Digitale Spielregeln

- Methoden und Prozesse

- IT-Architektur

- Kultur und Organisation.

Die digitalen Spielregeln verlangen vor allem eine Balance zwischen Flexibilität und Kontrolle. Dabei helfen ein übergreifendes Regelwerk und einheitliche Zielvorstellungen, zu denen sich alle Beteiligten bekennen müssen. Sonst bleiben Projekte ohne Breitenwirkung oder behindern sich sogar gegenseitig. Zudem braucht es vermehrt zielorientierte Budgets, über die Projektteams freier verfügen können. Das ermöglicht die flexibleren und agileren Arbeitsweisen, die für die digitale Transformation nötig sind.

Demselben Ziel dient die zweite Dimension: Sämtliche Methoden und Prozesse müssen so angepasst werden, dass sie neue Formen des Arbeitens ermöglichen, je nach Projekt mit mehr oder weniger Flexibilität. Zudem sollten sie jene Mitarbeiter unterstützen, die das agile Arbeiten erst noch lernen und Erfahrungen sammeln müssen.

In der Dimension IT-Architektur stehen die meisten Banken und Finanzdienstleister vor ähnlichen Problemen: Die vorhandene IT ist meist zu alt und eignet sich nicht als Basis für neue Lösungen. Da ein kompletter Austausch in den seltensten Fällen realisierbar ist, müssen für eine Übergangszeit neue Technologien und bestehende IT-Landschaft zusammenspielen. Hierfür braucht es intelligente Lösungen – verbunden mit einem Fahrplan für den Rückbau der alten Technologie.

Unternehmenskultur und -organisation als zentrale Faktoren

Die Herausforderungen in diesen drei Dimensionen lassen sich nur lösen, wenn auch die vierte Dimension, Kultur und Organisation, berücksichtigt wird. Denn für den Erfolg ist entscheidend, dass das gesamte Unternehmen den Weg in die neue digitale Welt unterstützt, nicht nur die Projektbeteiligten. Nur so lassen sich die gewonnenen Erkenntnisse in die Gesamtorganisation übertragen. Interdisziplinäres Arbeiten, Experimentierfreude, Offenheit für neue Ideen und deren Ausprobieren im geschützten Rahmen sind hierfür Schlagworte – auch um ein Umfeld zu schaffen, das für neue Digitalexperten attraktiv ist.

Die nötige Vernetzung all dieser Dimensionen ist komplex – und manchem mag die anstehende Aufgabe als unlösbar erscheinen. Doch mit einer ganzheitlichen, schrittweisen und individuell angepassten Herangehensweise ist der digitale Wandel auch für Finanzdienstleister durchaus zu schaffen. Zumal es keine Alternative gibt.