Deutschland auf dem Weg in die Klimaneutralität: Wie gelingt Wirtschaft, Politik und Gesellschaft die Transformation in eine digitale und nachhaltige Zukunft?

Doppelte Chance für Europas Industrie

Von Marcus Berret

Der brutale Druck zur Dekarbonisierung und zur Digitalisierung ist eine goldene Gelegenheit – wenn wir mutig die richtigen Schritte gehen

So schwierig die letzten 24 Monate angesichts der globalen Corona-Krise, des fortschreitenden Klimawandels und zahlreicher geopolitischen Spannungen auch waren – für Entscheidungsträger in Unternehmen haben sie in zweierlei Hinsicht mehr Klarheit gebracht. Zum einen waren viele Unternehmen, ihre Lieferketten und Absatzkanäle einer nie dagewesenen Belastungsprobe ausgesetzt. Wer diese bestanden hat, kann deutlich gelassener auf mögliche Krisen in der Zukunft blicken. Zum anderen haben sich aus der Vielzahl an Trends die zwei Themen klar herausgebildet, die unternehmerisches Schaffen im nächsten Jahrzehnt beherrschen werden: die Bekämpfung des Klimawandels und die Digitalisierung sämtlicher Wirtschafts- und Lebensbereiche. Viele Fragezeichen, mit der strategische Planung in den Jahren davor noch versehen war, sind vor diesem Hintergrund verblasst. Die Welt ist heute weniger VUCA – volatil, ungewiss, komplex und mehrdeutig – als noch vor zwei Jahren.

"Konsequenter Klimaschutz und digitale Transformation sind eine gewaltige Chance für die europäische Industrie."

Die Megatrends der Dekarbonisierung und Digitalisierung

Viele Trends der letzten Jahre wurden richtig diagnostiziert und werden uns erhalten bleiben: Der demografische Wandel und die Fachkräftelücke, der Wandel der Globalisierung und der Bedeutungsgewinn populistischer politischer Strömungen. Gleichzeitig ist in den letzten Monaten deutlich geworden, dass diese Entwicklungen von zwei Megatrends überlagert werden: Dekarbonisierung und Digitalisierung . Diese beiden Trends setzen die Leitplanken jeder strategischen Planung.

Klar ist: Dekarbonisierung stellt eine enorme Herausforderungen für die Unternehmen dar. Gleichzeitig dürfen wir nicht vergessen, welch enormes Geschäftspotenzial Klimaschutz und Dekarbonisierung bieten. So wird der globale Green-Tech-Markt bis 2025 auf knapp sechs Billionen Euro wachsen – eine riesige Chance für europäische Unternehmen.

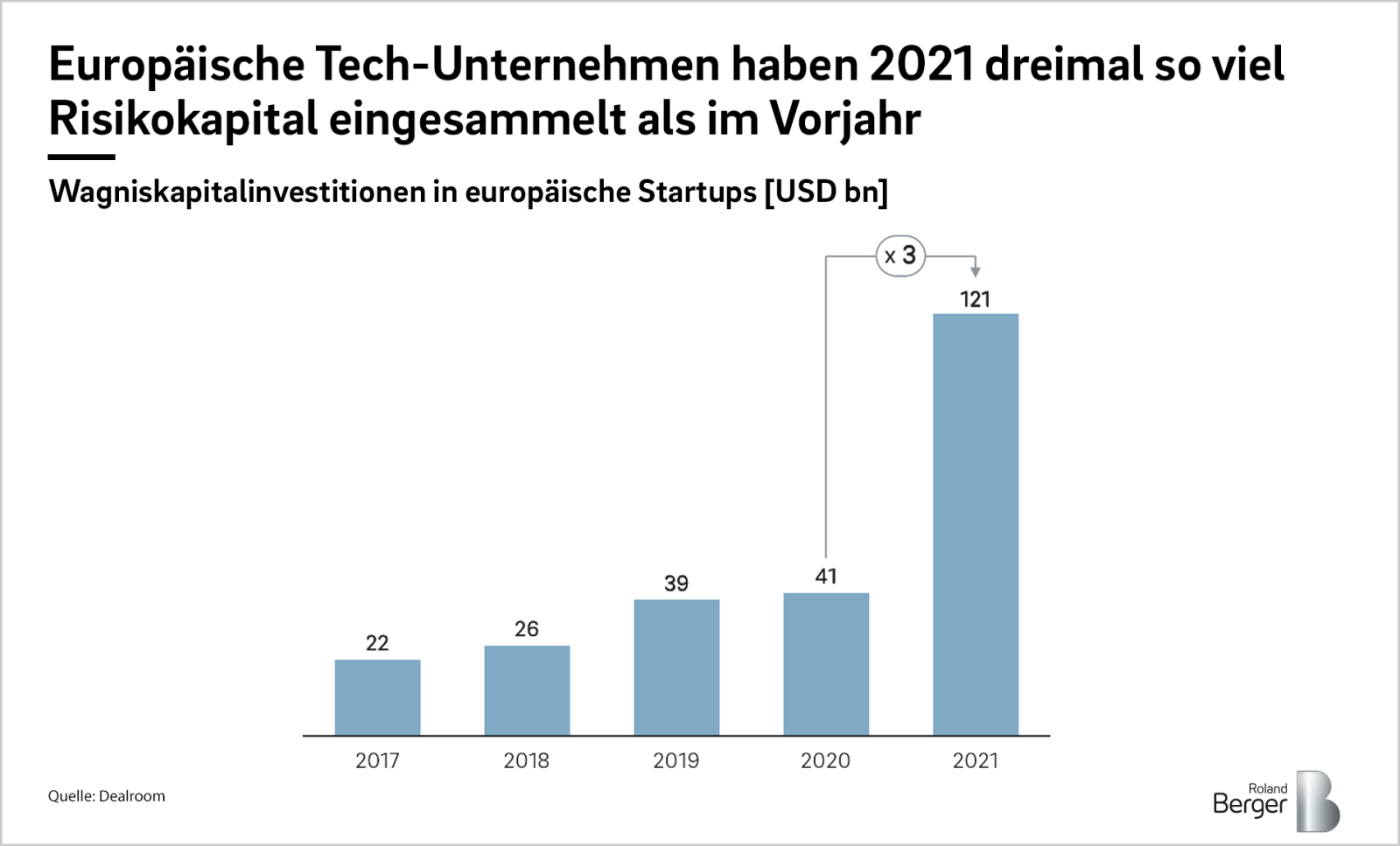

Das gleiche gilt für die digitale Transformation: Kein neues Thema, doch haben die letzten Monate deutlich gemacht, dass Digitalisierung zum Kern moderner Geschäftsmodelle werden muss. Die Investoren handeln schon danach: Nach Schätzungen der Wagniskapitalgesellschaft Atomico dürften 2021 gut 120 Milliarden USD Risikokapital in europäische Startups investiert werden. Wenn es um die Finanzierung in der Gründungsphase von Tech-Unternehmen geht, hat Europa mittlerweile sogar mit den USA gleichgezogen – ein hoffnungsvolles Zeichen für die Zukunft des europäischen Startup-Ökosystems!

Was ist zu tun? Eine Zukunftsperspektive für Europas Wirtschaft

Dekarbonisierung und Digitalisierung stellen eine gewaltige Chance für europäische Unternehmen dar – wenn sie die Herausforderungen der anstehenden Transformation meistern. Digitaler Wandel und konsequenter Klimaschutz können nur dann erfolgreich sein, wenn jetzt die richtigen politischen Rahmenbedingungen geschaffen werden, wenn jetzt die richtigen unternehmerischen Entscheidungen getroffen werden und wenn jetzt das für die Transformation notwendige Kapital mobilisiert wird.

Schlanke und effiziente politische Prozesse zur Förderung von Zukunftstechnologien

Der nach wie vor zersplitterte Binnenmarkt Europas ist ein Standortnachteil für unsere Unternehmen. Gleichzeitig wirkt sich die institutionelle Komplexität der Europäischen Union negativ auf die Wettbewerbsfähigkeit aus. Insbesondere die europäische Förderlandschaft leidet unter einer mangelnden Bündelung von Ressourcen auf relevante Zukunftstechnologien.

Orientiert man sich an den beiden Parametern "zukünftige Relevanz" und "derzeitige Position", zeichnen sich vor allem sechs technologische Bereiche ab, in denen Europa seine Investitionen zukünftig stärker bündeln muss.

- Batterietechnologien, insbesondere im Bereich der Elektromobilität

- Digitaltechnologien (Cloud, KI, Quantencomputing)

- Biotechnologien

- Halbleitertechnologien

- Power-to-X-Technologien zur Speicherung von Stromüberschüssen aus erneuerbaren Energien

- Digitale Infrastruktur, insbesondere vorausschauende Investitionen und Engagement bei der Definition des 6G-Standards

Kurzum: Die Politik in Europa muss jetzt die passenden Weichenstellungen in Sachen Innovationsförderung vornehmen.

Unternehmen als Treiber einer langfristig ausgerichteten Transformationsstrategie

Zu viele unternehmerische Strategien beruhen derzeit aber noch auf einer statischen Denkweise, die dynamische Disruptionen systematisch unterschätzt. Der Eintritt neuer Wettbewerber beispielsweise wird von den im Markt etablierten Unternehmen viel zu spät als Herausforderung erkannt. Um ihre Innovationskraft sicherzustellen und auch disruptive Technologien und Geschäftsmodelle frühzeitig zu erkennen, werden Unternehmen zukünftig viel stärker auf Kooperationen und Partnerschaften setzen müssen.

Die Dynamik der anstehenden Transformation erfordert zudem ein viel aktiveres Portfolio-Management als bislang. Zur Stärkung ihrer Wettbewerbsfähigkeit im Zuge der Dekarbonisierung und Digitalisierung müssen Unternehmen über ihre Geschäftseinheiten hinweg parallel restrukturieren, zukaufen oder veräußern können.

Schließlich lebt eine langfristig vorausdenkende Unternehmensstrategie davon, dass Unternehmen sich an den richtigen Kennzahlen orientieren: Nicht die kurzfristige Maximierung der Umsatzrendite, sondern die Steigerung des langfristigen Unternehmenswerts muss das übergeordnete Ziel sein.

Fazit: Die europäischen Industrieunternehmen müssen langfristig ausgerichtete Transformationsstrategien, aktives Portfolio-Management und den Ausbau strategischer Kooperationen und Partnerschaften stärker auf die Agenda setzen.

Leistungsfähige Kapitalmärkte für Innovation und Wachstum

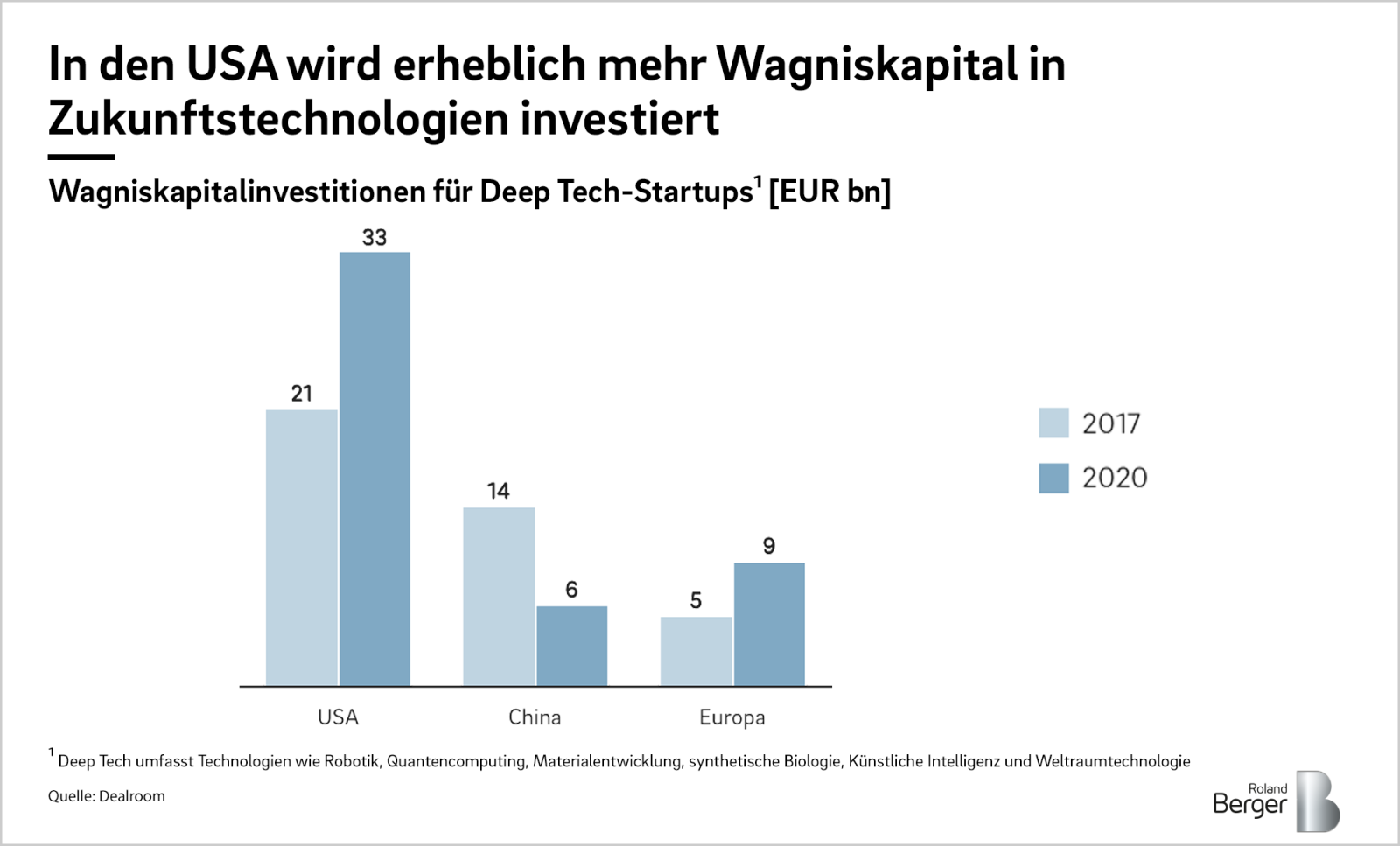

Auch wenn der europäische Markt deutliche attraktiver geworden ist für Venture Capital-Investoren, tun sich noch gefährlich Lücken bei der Finanzierung von Zukunftstechnologien auf. Dies gilt insbesondere für so genannte Deep Tech-Innovationen in den Bereichen Robotik, Quantencomputing, Materialentwicklung, synthetische Biologie, Künstliche Intelligenz und Weltraumtechnologie. Hier liegt Europa noch weit hinter den USA zurück. In Europa wurden 2020 in diesem Bereich 9,4 Mrd. Euro investiert, in den USA waren es 33 Mrd. Euro.

Die in Europa starke Rolle der Fremdkapitalfinanzierung hat große Vorteile zum Beispiel bei der Bewahrung erfolgreicher Gesellschafter-Strukturen. Sie kann jedoch auch zu einem risikoaversen Portfolio-Management bzw. zu einer risikoaversen Innovationsstrategie führen. Umgekehrt formuliert: Für disruptive Veränderungen und neue Geschäftsmodelle benötigen wir eine stärkere Eigenkapitalkultur in Europa und vor allem in Deutschland.

Um über einen tieferen Kapitalmarkt in Europa und vor allem in Deutschland zu verfügen, brauchen wir eine andere Sparkultur, die Investitionen in eigenkapitalfokussierte Anlageprodukte nicht benachteiligt. Entscheidender Hebel dazu ist eine stärker kapitalgedeckte Altersvorsorge.

Denn die vor allem in Deutschland tradierte Sparkultur bedeutet, dass die Renditen deutscher Unternehmen häufig gar nicht deutschen Sparern zugutekommen, sondern den ausländischen Investoren. Hier schadet eine auf Fremdkapitalfinanzierung fixierte Sparkultur dem Wohlstand in Europa.

Das heißt: Wir brauchen in Europa eine stärkere Rolle von Eigenkapital – sowohl für die Finanzierung von Innovationen als auch die Sicherung der Altersvorsorge.

Mehr Risiken wagen statt Risiken vermeiden

Die europäische Industrie ist für den künftigen Fortschritt und den künftigen Wohlstand Europas von zentraler Bedeutung. Sie macht mehr als 20 Prozent der EU-Wirtschaft aus und beschäftigt rund 35 Millionen Menschen, wobei viele weitere Millionen Arbeitsplätze hierzulande und anderswo indirekt von der Industrie abhängen. Die europäische Industrie ist für 80 Prozent aller Warenexporte verantwortlich und ein Hauptgrund dafür, dass die EU weltweit sowohl wichtigste Quelle als auch Hauptziel ausländischer Direktinvestitionen ist.

Die anstehende Transformation entlang der Trends von Dekarbonisierung und Digitalisierung sind eine gewaltige Chance für die europäische Industrie und den gesamten Kontinent. Wir bei Roland Berger haben unser Beratungsportfolio deshalb klar an vier Themen ausgerichtet, mit denen wir Unternehmen helfen, diese Chancen auch zu nutzen: Durch die Schaffung robuster Organisationen , der Ausrichtung des Geschäftsmodells entlang des neuen Paradigmas der Nachhaltigkeit, smarter Mobilität und Next-Generation Manufacturing beraten wir unsere Kunden auf ihrem Weg durch den digitalen Wandel und hin zu einem nachhaltigen Geschäftsmodell .

Damit wir die doppelte Chance aus Dekarbonisierung und Digitalisierung nutzen können, müssen die oben skizzierten Maßnahmen von einer neuen Kultur des Risikobereitschaft flankiert werden. Wir als Gesellschaft dürfen nicht mehr auf den Status quo und die Vermeidung von Risiken setzen, sondern müssen Mut und Unternehmertum stärken – und den Aufbruch in eine neue Gründerzeit wagen.

Das könnte Sie auch interessieren