Die COVID-19 Pandemie wird die Wirtschaft stärker treffen als die Finanzkrise 2008. Die meisten Industrien werden sich diesmal langsamer erholen als nach der Finanzkrise.

Wie das Coronavirus die Weltwirtschaft infiziert und welche Branchen am meisten darunter leiden

Unsere Artikelserie "Wirtschaftliche Auswirkungen des Coronavirus" - Teil 2

Global Topic

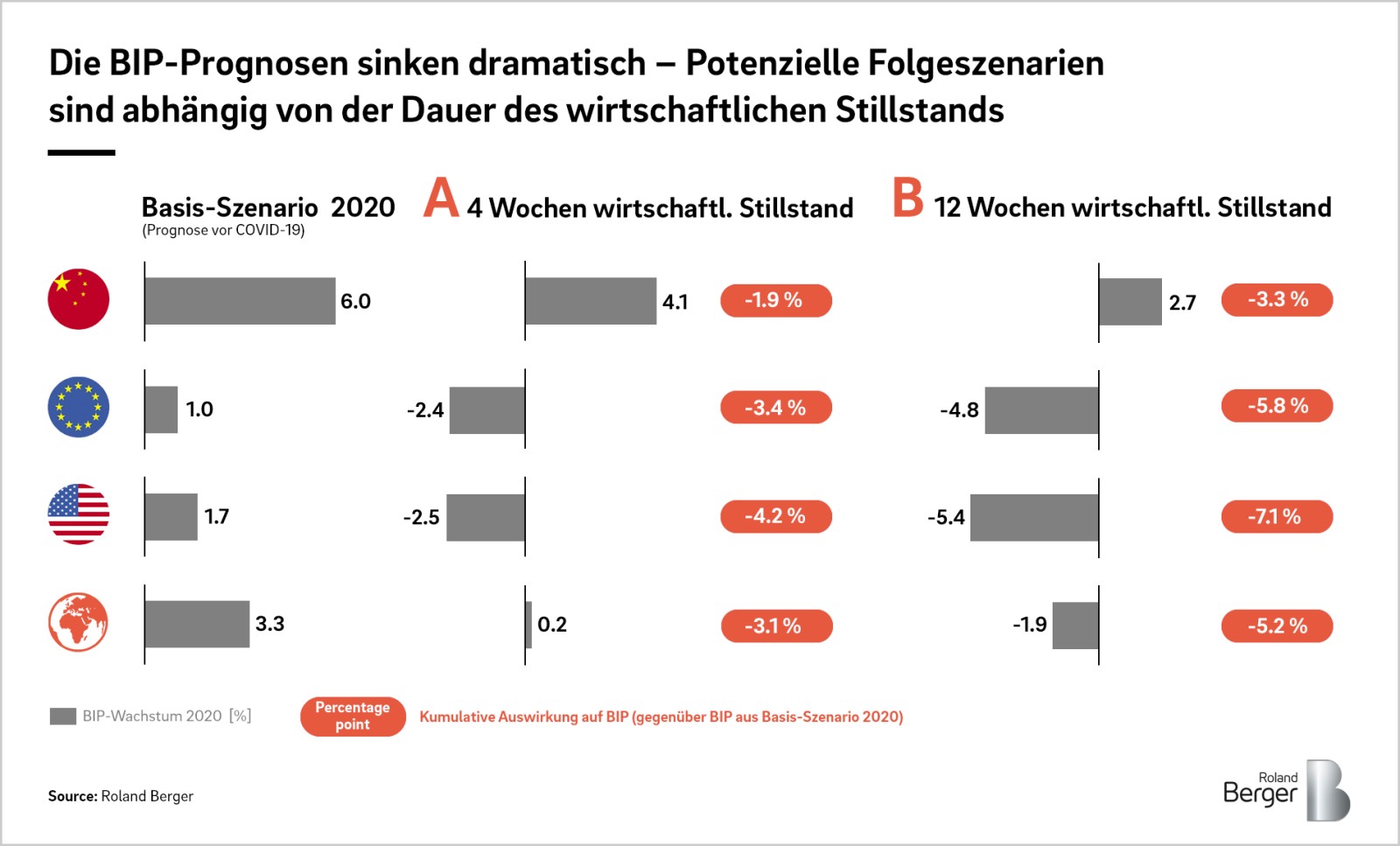

In unserem letzten Update skizzierten wir drei Szenarien zu den Auswirkungen des Coronavirus auf verschiedene Volkswirtschaften und Branchen. In Anbetracht der Entwicklung scheint unser optimistischstes Szenario „Schnelle Erholung“ jedoch nicht mehr realistisch zu sein. Im heutigen Update konzentrieren wir uns daher auf unser zweites Szenario, „Verzögerte Heilung“. Dieses Szenario untergliedern wir in zwei Teilszenarien, die auf einem wirtschaftlichen Stillstand von vier beziehungsweise zwölf Wochen basieren.

Ein Blick auf die Welt

Eines ist schon jetzt klar: Das BIP-Wachstum erlebt einen schweren Schlag. Wie sehr dies in den einzelnen Weltregionen zu spüren sein wird, hängt maßgeblich davon ab, wie lange die gegenwärtige Disruption des Wirtschaftslebens anhält. Verglichen mit den vor der Corona-Krise veranschlagten Zahlen rechnen wir für 2020 mit einem Minus von 1,9 bis 7,1 Prozentpunkten.

China befindet sich an einem späteren Punkt der Pandemiekurve als Europa oder die Vereinigten Staaten. Die Maßnahmen der Regierung waren effektiv, die Quarantäne konnte nach und nach aufgehoben werden, und das gesellschaftliche und wirtschaftliche Leben normalisiert sich zusehends. Bei einem vierwöchigen Stillstand der Wirtschaft wird China zwar die Folgen von geschlossenen Fabriken und sinkender Nachfrage aus den USA und Europa spüren; die angestaute Nachfrage der eigenen Bevölkerung und wichtiger Handelspartner, die den Lockdown bereits hinter sich haben (Japan, Südkorea), wird jedoch dazu führen, dass die Produktion schnell wieder auf ein normales Niveau zurückkehrt. Das Resultat ist ein Rückgang des BIP-Wachstums in 2020 um lediglich 1,9 Prozent gegenüber den ursprünglichen Prognosen. Bei einer Störung des Wirtschaftsgeschehens von zwölf Wochen bleibt die Nachfrage in Europa und den USA für längere Zeit schwach, und die Binnennachfrage kann dies nicht in vollem Umfang kompensieren. In diesem Fall wird sich das Wachstum des Bruttoinlandsprodukts um 3,3 Prozentpunkte reduzieren.

Wenn die Maßnahmen der europäischen Regierungen erfolgreich sein sollten, könnten wir auch in Europa zu Beginn des zweiten Quartals einen Rückgang der Neuinfektionen sehen. Bei einem vierwöchigen Stillstand der Wirtschaft wird es in Q1 und Q2 2020 zu einem Negativwachstum, d.h. zu einer Rezession, kommen, und das BIP-Wachstum wird auf Jahresfrist um 3,4 Prozentpunkte zurückgehen. Sollten die Verwerfungen jedoch zwölf Wochen anhalten, prognostizieren wir für das zweite Quartal einen drastischen BIP-Absturz mit einer Schließung zahlreicher nicht lebensnotwendiger Produktionsstandorte und einen erheblichen Anstieg der Arbeitslosenzahlen, insbesondere im Dienstleistungssektor. In diesem Fall könnte sich das Wachstum um bis zu 5,8 Prozent abschwächen.

Eine vierwöchige Unterbrechung des Wirtschaftslebens in den Vereinigten Staaten wird einige Hersteller zu einem vorübergehenden Produktionsstopp zwingen und auch an der Verbraucherstimmung nicht spurlos vorübergehen. Die nachfolgende Erholung dürfte durch die starke US-Wirtschaft, die ausgeprägte Kauffreude der amerikanischen Verbraucher, öffentliche Investitionen und staatliche Hilfspakete gestützt werden. Unterm Strich rechnen wir hier mit einem BIP-Rückgang um 4,2 Prozent. Bei einer Dauer von zwölf Wochen werden erst im vierten Quartal 2020 wieder positive Wachstumszahlen erreicht, die Produktion wird nur sehr zögerlich anlaufen, steigende Arbeitslosenzahlen werden die Konsumbereitschaft dämpfen, und Blasen am Aktien- und Kreditmarkt könnten platzen. Bei diesem Szenario könnte das Wachstum des Bruttoinlandsprodukts um bis zu 7,1 Prozentpunkte fallen

Ein Kampf an zwei Fronten

Ob der wirtschaftliche Stillstand nun vier oder zwölf Wochen dauert, die Industrie wird in zweifacher Hinsicht davon betroffen sein: bei der Rentabilität für das Gesamtjahr 2020 und bei der kurzfristigen Liquidität. Die Tourismus- und Reisebranche, die Luftfahrt und der Einzelhandel (ohne FMCG) werden an beiden Fronten unter Feuer stehen, weshalb sie in der Matrix der COVID-19-Folgen im oberen rechten Quadranten zu finden sind. Die Tourismus- und Reisebranche leidet bereits jetzt unter kurzfristigen Stornierungen und einem scharfen Rückgang der Mittelzuflüsse bedingt durch ausbleibende Buchungen für die Haupturlaubszeit von Juni bis August. Da die Branche diesen Verlust auch nach der Krise kaum aufholen kann, sehen die finanziellen Aussichten für 2020 ausgesprochen düster aus. In der Luftfahrtbranche haben kurzfristige Stornierungen kombiniert mit der Tendenz zu flexiblen Buchungen zu Liquiditätsengpässen geführt. Da die Flugzeugfinanzierung langfristig angelegt ist, lässt sich der Mittelabfluss nur sehr begrenzt anpassen. Die Rentabilität der Branche wird durch die enge Bindung an den Tourismus- und Reisesektor bedroht. Auch der Nicht-FMCG-Bereich des Einzelhandels erlebt einen dramatischen Rückgang der Nachfrage und damit der Verkaufszahlen. Die Automobil- und Logistikindustrie sowie der Öl- und Gassektor werden kurzfristig ähnliche Liquiditätseinbußen erleiden, ihre Einnahmeverluste nach der Krise jedoch besser kompensieren können.

In der Automobilindustrie wird die Nachfrage während der Krise weiter sinken, was besonders Hersteller mit festen Kostenstrukturen belasten dürfte. Im Zuge der Erholung in China könnten die Unternehmen jedoch einen Teil ihrer Einbußen wieder wettmachen. Die Logistikbranche erleidet durch den Produktionsstopp einen drastischen Rentabilitätseinbruch. Bei einer Besserung der Lage könnten Rebound-Effekte jedoch dazu führen, dass die Verluste zumindest teilweise kompensiert werden können. Die Öl- und Gasindustrie wiederum ist krisenerprobt und verfügt über eine gewisse Flexibilität durch den Einsatz externer Ölfeld-Dienstleister. Allerdings drückt der Preiskrieg zwischen Saudi-Arabien und Russland massiv auf die Liquidität der Branche: Bei einem Ölpreis von 30 USD/Barrel liegt der Free Cashflow im Upstream-Bereich annähernd bei Null.

Obwohl der Finanzsektor hinsichtlich der kurzfristigen Liquidität besser dasteht, dürften die Finanzergebnisse für 2020 auch hier unter Druck geraten. Niedrige Zinsen und geldpolitische Maßnahmen werden während der Krise für finanzielle Unterstützung sorgen, die unvermeidlichen Insolvenzen werden sich jedoch negativ auf den Mittelzufluss auswirken. Die Rentabilität im laufenden Jahr wird wesentlich durch die Abschreibung von Finanzierungen für notleidende und insolvente Unternehmen bestimmt werden. Zugleich könnten Vorschriften zur Kernkapitalquote dazu führen, dass vermehrt Kreditportfolios abgestoßen werden.

Soweit unsere Prognosen für einen wirtschaftlichen Stillstand von vier bis zwölf Wochen. Grundsätzlich lässt sich jedoch nicht ausschließen, dass die Krise sehr viel tiefgehendere, strukturelle Schäden anrichtet. Angesichts dieser Möglichkeit haben wir unser drittes Szenario „Tiefgreifende Rezession“ nach unten korrigiert, um flächendeckende Insolvenzen, einen starken Anstieg der Arbeitslosenzahlen und ein Verpuffen staatlicher Stimulierungsmaßnahmen zu modellieren. In diesem Worst-Case-Szenario projizieren wir ein BIP-Wachstum von nur 0,3 Prozent in China und einen Rückgang um 9,3 Prozent in Europa und 10,4 Prozent in den USA.

Roland Berger beobachtet täglich die Auswirkungen, die die Ausbreitung von COVID-19 hat. Für die neuesten Updates und eine detaillierte Analyse der Effekte auf Ihre Region oder Branche kontaktieren Sie bitte [email protected].