Restrukturierungsbedarf wächst weiter – Höchstes Risiko durch steigende Rohstoffpreise

Die Restrukturierungsstudie 2021 von Roland Berger zeigt, dass die Restrukturierungsfälle zunehmen und komplexer werden.

Selten gab es so viele Krisen gleichzeitig, und noch nie wurden die Herausforderungen unserer globalisierten Welt deutlicher: Corona-Pandemie, Lieferkettenprobleme, Ukraine-Krieg, Energie- und Rohstoffknappheit sowie massive Inflation - all diese disruptiven Ereignisse haben weltweit unabsehbare ökonomische Auswirkungen. Sämtliche großen Industrienationen sind gleichermaßen betroffen: Während die USA mit massiver Inflation kämpfen und die Europäische Union (EU) zusätzlich durch den Ukraine-Krieg auf die Probe gestellt wird, rutscht Chinas Wirtschaft aufgrund andauernder Lockdowns im Rahmen der Null-Covid-Strategie immer weiter ab. Folge: Die BIP-Prognosen (Bruttoinlandsprodukt) für Europa, China und die USA sinken nahezu im Gleichschritt und eine "Dreifachrezession" droht.

Folgende vier Szenarien hat Roland Berger gemeinsam mit den Risikoexperten der FutureValue Group im Rahmen einer stochastischen Modellierung der wirtschaftlichen Entwicklung der kommenden drei Jahre in Deutschland näher beleuchtet:

Es scheint also, dass der Ukraine-Krieg erst der Anfang einer andauernden Krisenwelle sein könnte. Sollten sich die genannten Krisen manifestieren bzw. verschärfen, trifft es in erster Linie Branchen wie Automobil, Maschinenbau und Stahl aufgrund der globalen Verflechtung ihrer Wertschöpfungsketten und dem ohnehin bestehenden Transformationsdruck z.B. infolge der Energiewende.

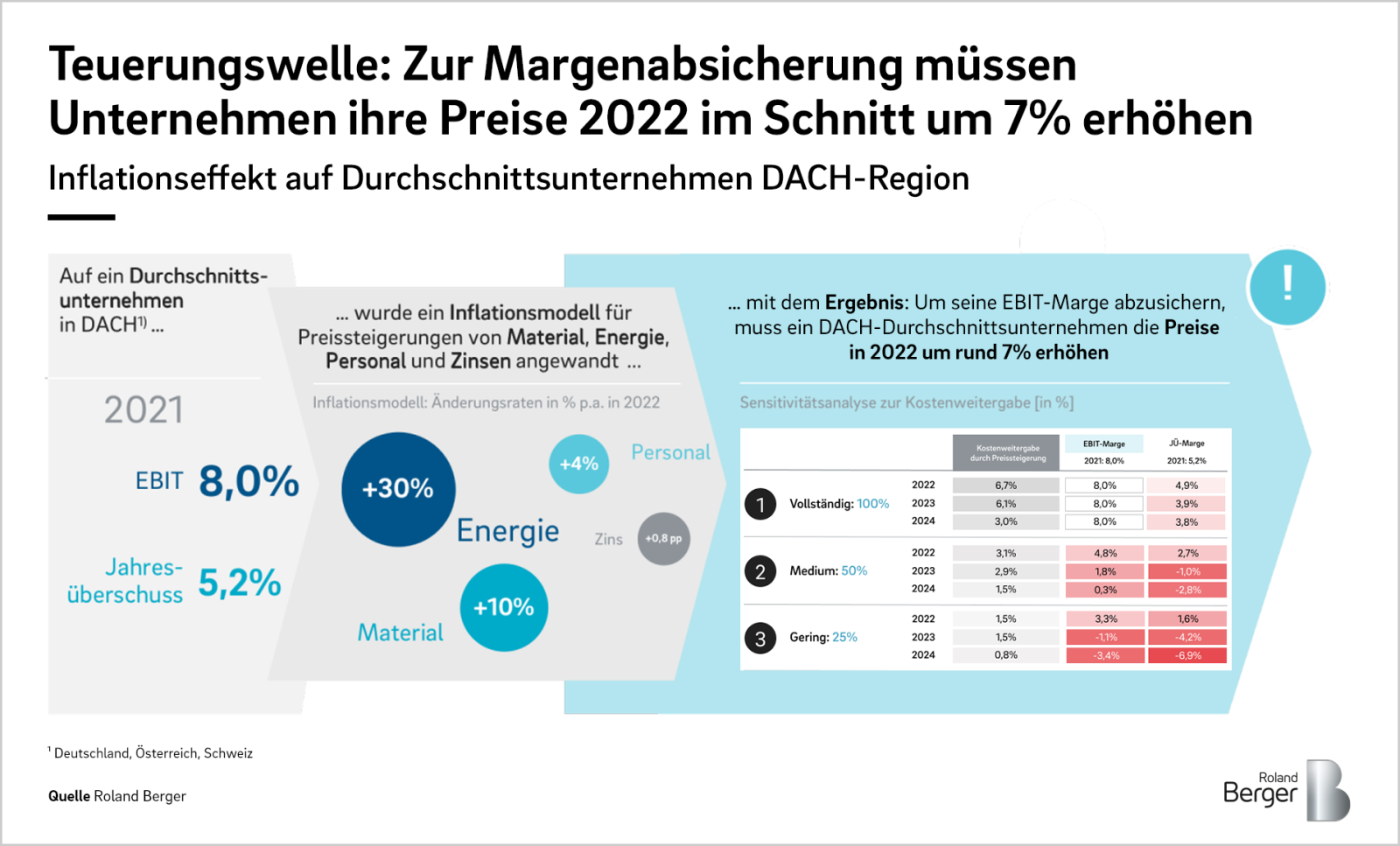

Ein Blick auf die Profitabilität eines DACH-Durchschnittsunternehmens macht die prekäre Lage besonders deutlich: Um seine EBIT-Marge von 8,4 Prozent im Jahr 2021 zu halten und die gestiegenen Kosten für Energie, Material, Personal und Zins zu kompensieren, müsste es in 2022 Preiserhöhungen von fast sieben Prozent durchsetzen. Dies ist nur für die ca. 25 Prozent an Unternehmen mit sehr hoher Preissetzungsmacht realistisch. Hinzu kommt: Eine nachhaltig hohe Inflation und steigende Zinsen belasten nicht nur die (Real-)Einkommen der Konsumenten, sondern erhöhen auch die Finanzierungskosten für Unternehmen.

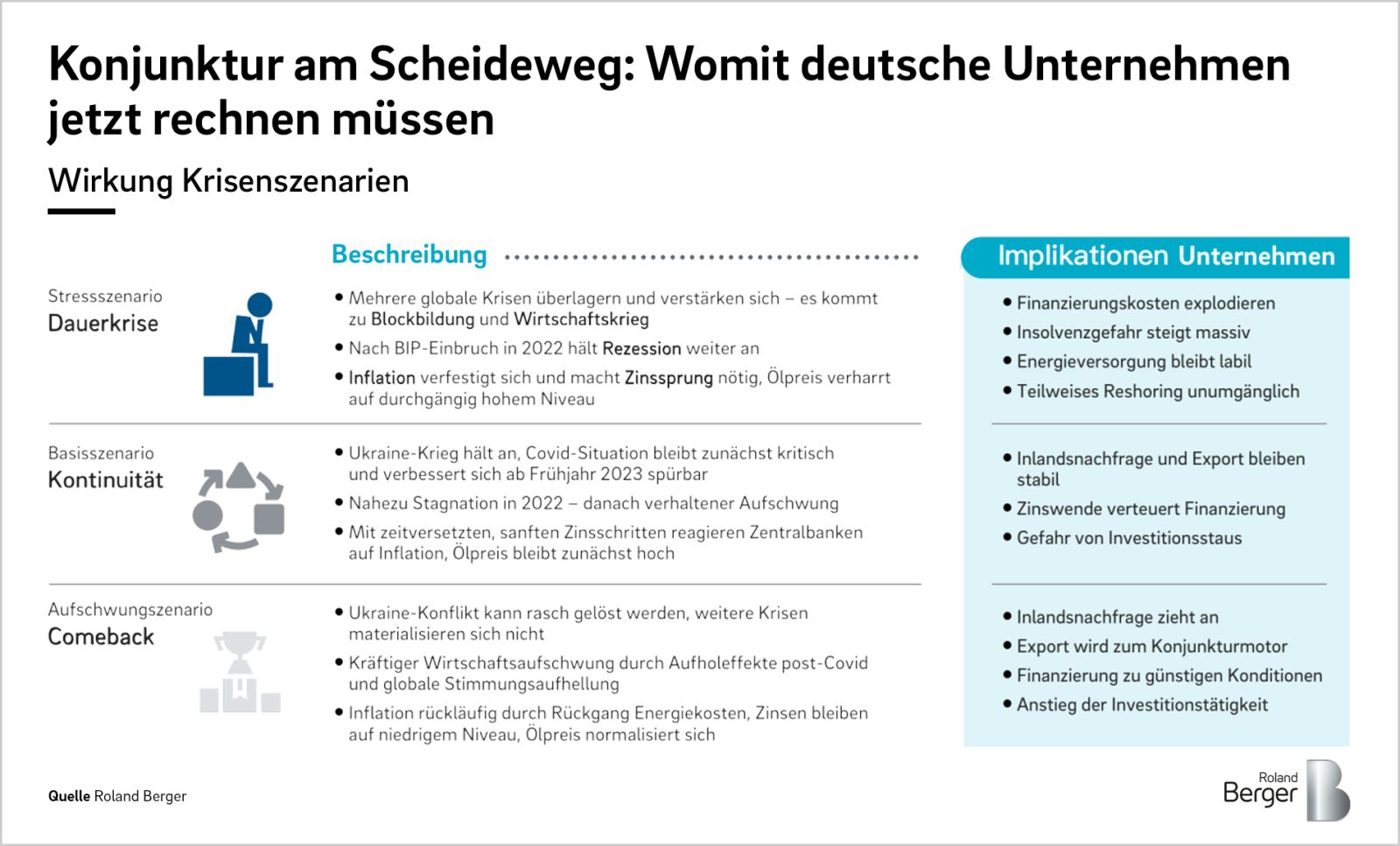

Die Experten von Roland Berger haben anhand eines Simulationsmodells die Gesamtwirkung aller vier Krisen analysiert und in drei Szenarien überführt:

Der Ukraine-Krieg hält an und die Covid-Situation verbessert sich erst ab Frühjahr 2023 spürbar. Die Wirtschaft 2022 stagniert, danach kommt ein verhaltener Aufschwung. Moderate Zinsschritte sind ausreichend, allerdings bleiben Inflation und Ölpreise zunächst hoch.

Mehrere globale Krisen verstärken sich gegenseitig. Die Inflation verfestigt sich und macht Zinssprünge nötig, der Ölpreis verharrt auf hohem Niveau. In diesem Szenario droht eine dreijährige Rezession. Erst 2024 wäre das Niveau von 2020 wieder erreicht.

Der Ukraine-Konflikt wird rasch gelöst, weitere Krisen materialisieren sich nicht. Es kommt zu einem globalen Wirtschaftsaufschwung durch Aufholeffekte nach Covid. Die Inflation flacht ab durch Rückgang der Energiekosten, die Zinsen bleiben auf niedrigem Niveau und der Ölpreis normalisiert sich.

Unsere Szenarien zeichnen das große Bild. Im Einzelnen ergeben sich in Bezug auf die konjunkturelle Entwicklung in Deutschland bis 2024 folgende Orientierungswerte:

Im Basisszenario würde das BIP bis 2024 nur moderat steigen, trotz Aufholeffekt im Jahr 2023. Der Wohlfahrtsverlust gegenüber dem Aufschwungszenario betrüge mehr als drei Prozentpunkte BIP. Sollten sich die Krisen noch verschärfen oder neue hinzukommen (Stressszenario), droht sogar eine dreijährige Rezession mit einem Einschlag von minus fünf Prozent im laufenden Jahr. Erst 2024 würde wieder das Niveau von 2020 erreicht.

Die Inflation wird 2022 im Jahresmittel sehr wahrscheinlich die Fünf-Prozent-Marke überschreiten und könnte im Stressszenario sogar auf über sieben Prozent steigen. Sowohl im Basis- als auch im Stressszenario ist in den Jahren 2023 und 2024 aufgrund gegenläufiger Effekte mit einem leichten Absinken auf unter sechs bzw. vier Prozent zu rechnen. Allerdings wird das Preisstabilitätsziel der EZB von zwei Prozent mit hoher Wahrscheinlichkeit in keinem Szenario erreicht.

Die Auswirkungen der Zinswende werden sich voraussichtlich erst 2023 vollumfänglich bemerkbar machen. Im Basisszenario ist in den kommenden beiden Jahren von einem Nominalzins (3M-Euribor) von etwa einem Prozent auszugehen. Im Stressszenario könnte der Zins auf über vier Prozent steigen und damit ein Niveau erreichen, das es seit der Finanzkrise 2008/2009 nicht mehr gab.

Der Ölpreis (als Richtwert für die Energiepreise insgesamt) dürfte im Basisszenario sein Allzeit-Jahreshoch von 2012 deutlich überschreiten und ab 2023 wieder sinken. Im Stressszenario wird er dagegen auf einem hohem Niveau von über 150 USD je Barrel UK Brent verharren. Die Gaspreise werden insgesamt hoch bleiben und nicht merklich zurückgehen.

Deutsche Unternehmen stehen somit am Scheideweg. Sollte es zu einer Dauerkrise über mehrere Jahre kommen (Stressszenario), ist mit einem hohen BIP-Rückgang 2022, erschwerter Energieversorgung, stark steigenden Finanzierungskosten und erhöhter Insolvenzgefahr zu rechnen.

Auch ein Comeback (Aufschwungszenario) ist denkbar, aber nach derzeitigem Stand eher unwahrscheinlich, da die bestehenden Krisen kurzfristig nicht lösbar erscheinen und die Risiken durch weitere geopolitische Verwerfungen, massive Zinserhöhungen und erneute Lockdowns weiter hoch bleiben.

Aus Sicht der Roland Berger Experten ist derzeit ein Basisszenario mit weiter solider Inlandsnachfrage und stabilen Exporten am wahrscheinlichsten. Allerdings werden Unternehmen aufgrund der steigenden Zinsen mit höheren Finanzierungskosten belastet. Es drohen Investitions- und Innovationsstaus, die zu einem Verlust an Wettbewerbsfähigkeit führen können.

Jede Krise ist auch eine Chance, und Unternehmen können sich auf Krisen vorbereiten. Allerdings erfordert die aktuell hohe Ungewissheit eine klare Strategie und eine neue Form der Planung, um bei sich realisierenden Risiken die eigenen Pläne nicht permanent anpassen oder gar revidieren zu müssen. Unternehmen sollten deshalb in Szenarien denken und alle relevanten Risiken und Ereignisse mit hoher Wirkung in ihrer Planung angemessen berücksichtigen. Gewinner werden jene Unternehmen sein, die sich schnell anpassen, effizienter werden, höhere Preise durchsetzen und robuste Strukturen schaffen, um Versorgungsengpässe und Produktionsstopps zu vermeiden. Zudem bedarf es einer starken Eigenkapitaldecke und einer diversifizierten Finanzierungsstrategie, um auch bei länger anhaltenden oder besonders schwierigen Krisen durchhalten zu können.

Vorliegender Beitrag ist der Startpunkt eines mehrteiligen Dossiers zu Krisenszenarien und ihrem volks- und betriebswirtschaftlichen Impact. Weitere Themen in Vorbereitung:

Darüber hinaus finden Sie in unserer Gemeinschaftsstudie "Kompass für Deutschland – Handlungsdruck in ungewissen Zeiten" zahlreiche Beiträge unserer Kooperationspartner Handelsblatt Research Institute sowie Latham & Watkins zu den Themenbereichen "Economics & Policy" sowie "Legal & Regulatory", die Unternehmern und Entscheidern eine 360-Grad-Perspektive auf den aktuellen "State of the Nation" und die Welt von morgen vermitteln.

Melden Sie sich jetzt an, um unsere Gemeinschaftsstudie "Kompass für Deutschland – Handlungsdruck in ungewissen Zeiten" herunterzuladen. Dort finden Sie zahlreiche Beiträge zu dem aktuellen "State of the Nation" sowie den globalen Krisen und ihren Auswirkungen auf Unternehmen und Wirtschaft.