Mobilität im Wandel: radikale Transformation einer Branche

Weltweite Mobilitätstrends und Emissionsanforderungen führen zu unbekannten Herausforderungen für die Autoindustrie – ein Interview

Wie bewegen sich die Menschen in der Zukunft? Verbannt der E-Scooter das Auto aus der Innenstadt und bringt uns zukünftig das Flugtaxi ans Ziel? All das sind Fragen, die nicht nur Städte und Verkehrsunternehmen beschäftigen, sondern die sich vor allem auch die Automobilindustrie stellen muss. In dem rasanten Mobilitätswandel gilt es, Trends frühzeitig zu identifizieren, damit die Branche selbst mobil bleibt. Alternative Antriebstechniken, die Digitalisierung oder auch das Autonome Fahren sind einige der Entwicklungen, die neue Herausforderungen, aber auch neue Marktchancen mit sich bringen. Wer schnell handelt, ist hier klar im Vorteil.

Norbert Dressler ist Partner des Automotive Competence Centers von Roland Berger in Stuttgart, wo er sich besonders auf die Industrie der Nutzfahrzeuge, Bau- und Landmaschinen spezialisiert hat. Er widmet sich im Speziellen der Erfassung aktueller und zukünftiger Entwicklungen der Branche , die regelmäßig in aufgearbeiteten Studien bei Roland Berger erscheinen.

"Wer jetzt noch kein Zielbild definiert beziehungsweise keinen Plan für die Transformation in den nächsten Jahren hat, für den ist es vielleicht bereits zu spät."

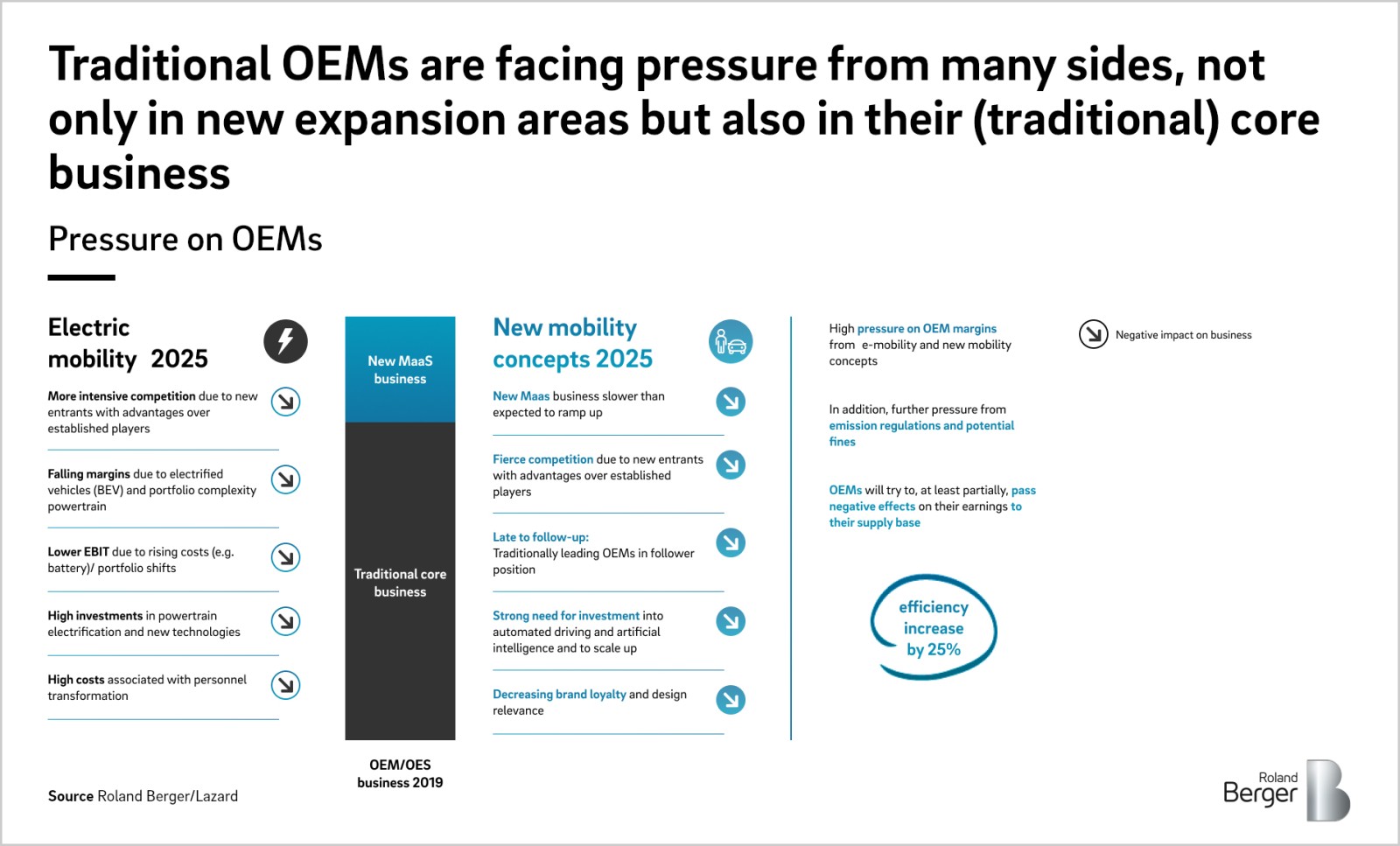

Herr Dressler, die Automobil-Branche befindet sich mitten in einer radikalen Transformation. Wo sehen Sie die größten Herausforderungen für die europäische Automobilindustrie?

Die Branche kämpft seit 2018 mit rückläufigen Produktionsvolumina. Die aktuelle Lage ist nicht vergleichbar mit der Situation in 2008/2009. Sie zeigt aber, dass vor allem Zulieferer, die allein auf weiter steigende Volumina gebaut haben, schnell in Schieflage geraten können. Ob die Markterholung in 2020 oder später eintritt, hängt insbesondere von der Entwicklung in China und davon ab, wie schnell die politischen Krisen gelöst werden können. Die eigentliche Automobilkrise ist der tiefgreifende Wandel durch weltweit stattfindende Megatrends , der immer mehr Fahrt aufnimmt. Diese Transformation wird sehr lange andauern und bringt bisher nicht gekannte Herausforderungen mit sich. Ein Beispiel: Der Übergang von konventionellen zu elektrischen Antrieben zwingt die Hersteller zumindest eine Zeit lang zu parallelen Produktionsstrukturen. Das kostet viel Geld. Gleichzeitig müssen OEMs und Zulieferer aber auch in innovative Mobilitätskonzepte investieren, wenn sie dieses Feld nicht neuen Akteuren wie Uber überlassen wollen. All diese Investitionen sind strategisch ausgerichtet und viele werden sich voraussichtlich erst nach 2025 rechnen. Die neuen Dienste bzw. Service benötigen bezüglich Etablierung und Profitabilitätserwartung eine längere Zeit. Und das, während das Geschäft mit Elektroautos sogar ohne Berücksichtigung der Kostenrisiken bei den Batterien zunächst niedrigere Gewinne abwirft, weil die Produktionskosten noch höher sind als bei herkömmlichen Fahrzeugen.

Sie sprechen von Trends, die den Wandel vorantreiben. Welche meinen Sie?

Es sind vier entscheidende Megatrends: neue Mobilitätsdienstleistungen , Autonomes Fahren, Digitalisierung und Elektrifizierung. Wir fassen sie unter dem Kürzel MADE zusammen, auch weil sie sich nicht immer klar voneinander trennen lassen und sich gegenseitig verstärken. Jedenfalls verändern sie weltweit die Art und Weise, wie wir Menschen mobil sind, heute schon und in Zukunft noch mehr. Damit beeinflussen sie natürlich auch die Automobilindustrie, ihre Märkte und ihre Geschäftsmodelle. Um diese Entwicklung zu erfassen und mit konkreten Zahlen, Daten und Fakten zu hinterlegen, veröffentlichen wir regelmäßig unseren Automotive Disruption Radar. Bei jeder neuen Ausgabe sind wir selbst beeindruckt, wie schnell sich die Veränderungen vollziehen und wie stark sie sich im Ökosystem Automobilindustrie auswirken! Das betrifft bei weitem nicht nur die "klassischen" OEMs, auch die Zulieferer sind stark betroffen, wie unsere jüngste Global Automotive Supplier Study zeigt. Kurz gesagt: Wer sich jetzt noch nicht mit dem Wandel in der Automobilindustrie beschäftigt hat, für den ist es vielleicht bereits zu spät.

In welchen Bereichen von MADE ist der Rückstand besonders ausgeprägt?

Das lässt sich nicht einheitlich beantworten. Zum Beispiel sind einige Automobilunternehmen beim Thema Digitalisierung schon ziemlich weit, manche kann man durchaus als Vorreiter bezeichnen, auch im Vergleich zu anderen Branchen. Andererseits hat die Autoindustrie so manche Entwicklungen noch vor sich, durch die andere schon gegangen sind, wie zum Beispiel der Handel mit dem eCommerce oder die Medienindustrie. Ganz grundsätzlich gilt aber, dass sich nicht nur die Autobranche mit dem Mobilitätswandel auseinandersetzen muss. Auch Städte, Verkehrsunternehmen und andere sind gefordert: Zum Beispiel sind inzwischen in sehr vielen Metropolen weltweit alternative Mobilitätsangebote wie Car Sharing, Ride Sharing, Ride Pooling oder auch Micro-Mobilität wie Bike oder E-Scooter Sharing etabliert. Und weitere stehen in den Startlöchern, zum Beispiel Flugtaxis, bei denen es einen regelrechten Wettlauf um den Markteintritt gibt. Um eine funktionierende urbane Mobilität der Zukunft zu entwickeln, brauchen wir integrierte Konzepte, die all diese Mobilitätsmöglichkeiten miteinander und mit dem ÖPNV kombinieren. Damit Deutschland nicht ins Hintertreffen gerät, müssen Hersteller, Städte, Energieunternehmen etc. die Anstrengung massiv steigern.

Was bedeutet das für die Geschäftsmodelle der Autoindustrie? Sind strategische Partnerschaften sinnvoll, zum Beispiel mit neuen Mobilitätsanbietern?

Wenn der Mobilitätswandel gelingt, werden wir in den Städten der Zukunft weniger Autos und vor allem weniger Privatautos sehen. Das wirkt sich natürlich unmittelbar auf das Geschäftsmodell der Autohersteller und ihrer Zulieferer aus, das zentral auf den Verkauf von Autos ausgerichtet ist. Daher arbeiten einige OEMs bereits an neuen Geschäftsmodellen zum Thema Mobilität, um sich andere Märkte zu erschließen. Allerdings stehen sie dabei oft in einem ungleichen Wettbewerb mit Startups: Die sind oft schneller und können zielgerichteter arbeiten, weil ihre Geldgeber mit viel Kapital darauf setzen, dass sie sich am Ende als einer der wenigen Anbieter am Markt durchsetzen. In diesen Verdrängungswettbewerben kann ein Autohersteller nicht immer bestehen. Daher sind auch strategische Partnerschaften absolut sinnvoll und unverzichtbar, wenn OEMs eine langfristige Rolle in Mobilitätskonzepten spielen wollen.

Auf der anderen Seite bietet der Mobilitätswandel der Autoindustrie auch neue Chancen: So wächst zum Beispiel die Nachfrage nach Fahrzeugen, die speziell für Mobilitätsdienste designt und ausgelegt werden, mit einem besonderen Fokus auf die Bedürfnisse der Passagiere statt die des Fahrers. In unserer Studie zu den so genannten Purpose-built Vehicles haben wir ermittelt, dass das weltweite Marktvolumen für diese Fahrzeuge bis 2030 auf jährlich fünf Millionen Stück wachsen wird.

Was müssen die Unternehmen also tun, damit sie bei der Transformation am Ende als Gewinner dastehen?

Auch wenn der Mobilitätswandel definitiv nicht das Ende des wichtigsten europäischen Industriesektors bedeutet, kann er einzelne Unternehmen schwer treffen. Daher ist jetzt schnelles und entschiedenes Handeln gefragt! Dabei gibt es keine Einheitslösung, denn jedes Unternehmen hat seine individuellen Voraussetzungen. Doch es gibt eine Reihe von Ansatzpunkten, die wir grundsätzlich empfehlen: Dazu gehören gezielt auf die Transformation ausgerichtete Performance-Programme – der erforderliche radikale Umbau benötigt bewusstes Umsteuern getragen durch alle Stakeholder in einem Unternehmen. Ohne radikales Überdenken von heutigen Strukturen, Kernkompetenzen, Produktportfolios, komplexe Gremienstrukturen und Produktionskapazitäten sowie erhöhte Digitalisierungsanstrengungen werden Hersteller nur schwer dem wachsenden Margendruck in den kommenden Jahren begegnen können. Außerdem sollten Unternehmen gezielt bei erfolgversprechenden Themen Kompetenzen aufbauen, etwa im Bereich der Digitalisierung. Dafür braucht es natürlich entsprechend qualifizierte Mitarbeiter – ein Faktor, der generell in Zukunft eine immer wichtigere Rolle spielen wird und daher unbedingt in die strategische Planung einbezogen werden muss. Andererseits muss aber auch nicht jede Fähigkeit unbedingt im Unternehmen selbst vorhanden sein: Um neue und profitable Geschäftsmodelle zu entwickeln, sind häufig Partnerschaften oder Risikokapital-Investitionen sinnvoller, auch um die hohe Innovationskraft von Startups zu nutzen. Zu guter Letzt ist eine klare Kommunikation wichtig, um die Belegschaft für die Transformation zu begeistern und ihr Engagement zu gewinnen. Entscheidend für den Erfolg ist wie so oft das richtige Management, auch um die richtige Unternehmenskultur zu schaffen, die zukunftsorientierte Denk- und Arbeitsweisen unterstützt.