How is technology moving our world forward? The 2022 Consumer Electronics Show (CES) puts the spotlight on the technology trends and developments that will shape the way we live and do business, impact the economy, disrupt current business models, and create new opportunity for stakeholders.

Bewältigung der Halbleiterkrise

Ein nachhaltiger Strukturwandel erfordert strategische Antworten der Automobilindustrie

Die Autoindustrie ist von der gegenwärtigen weltweiten Halbleiterknappheit hart getroffen worden. In diesem Artikel bewerten wir die Auswirkungen des Chipmangels auf die Automobilhersteller und stellen Maßnahmen vor, um die Chipkrise abzumildern.

"Langfristig müssen Automobilhersteller und Zulieferer ihre Designprinzipien für E/E-Architekturen anpassen, um mit den dynamischen Entwicklungen in der Halbleiterindustrie Schritt zu halten."

Es sind schwierige Zeiten für die Nutzer von Halbleitern. Auf dem Markt gibt es einen signifikanten Nachfrageüberhang, der auf ein strukturelles Ungleichgewicht von Angebot und Nachfrage und Verzögerungen in der Lieferkette zurückzuführen ist. Externe Schocks wie die Corona-Krise haben das Problem weiter verschlimmert und die Lagerbestände der Hersteller auf den niedrigsten Stand seit Jahren gebracht.

Die Gesamtnachfrage nach Halbleitern steigt jährlich um etwa 17 Prozent, wohingegen die Produktionskapazitäten zwischen 2020 und 2022 nur um rund 6 Prozent pro Jahr zunehmen. Die Lieferengpässe werden voraussichtlich bis mindestens 2023 andauern.

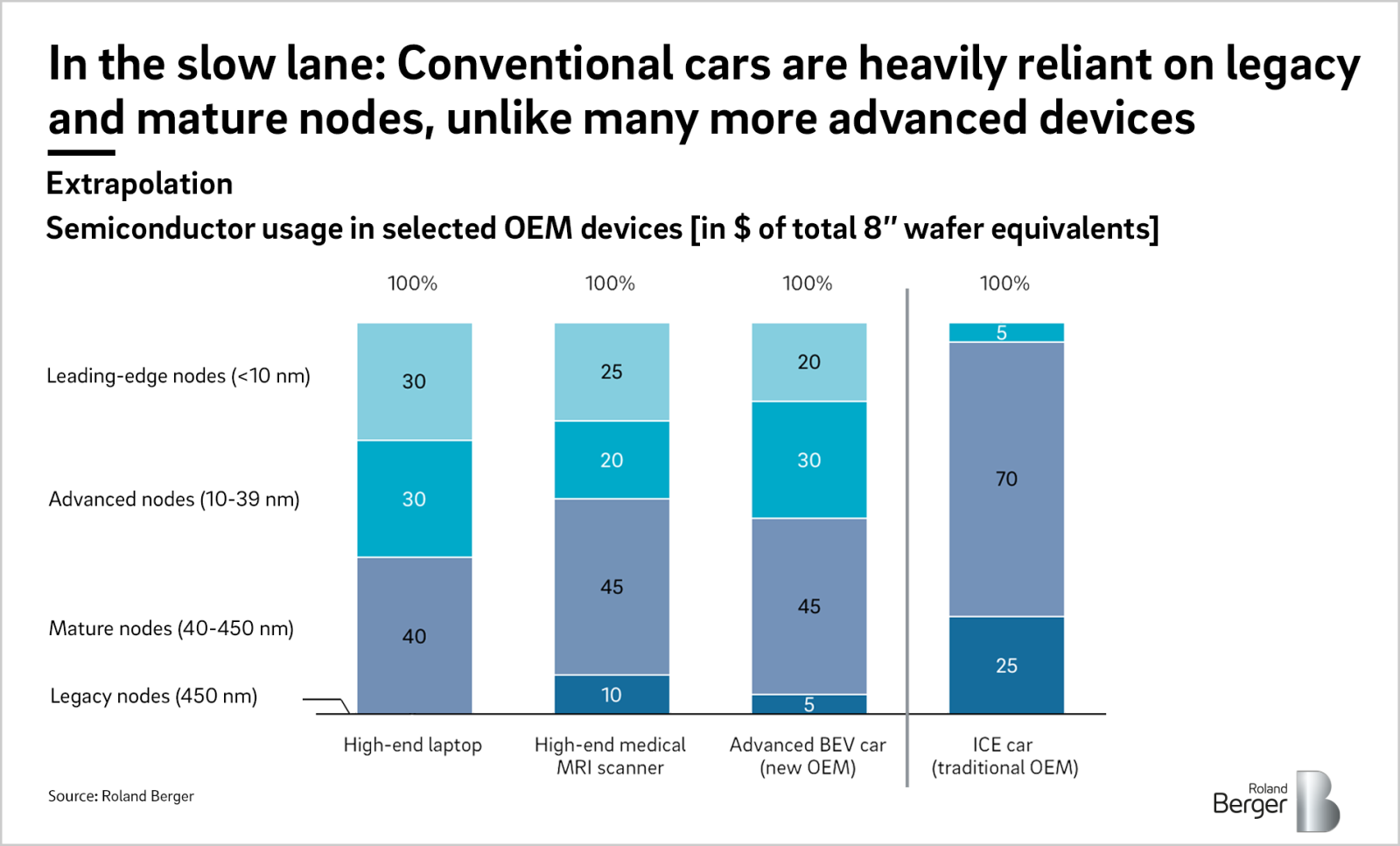

Die Autoindustrie ist dabei mit am stärksten von der Chipkrise betroffen. Die Fahrzeuge der traditionellen Automobilfirmen sind in hohem Maße von ausgereiften, älteren Halbleitertechnologien abhängig. Insbesondere ist die Automobilindustrie einer der Hauptnutzer älterer Mikrocontroller (MCUs), die etwa 40 Prozent der Marktnachfrage ausmachen. Zum Leidwesen der Branche sind gerade diese Chiptypen am stärksten von den Lieferengpässen betroffen.

Warum ist die traditionelle Autoindustrie so stark betroffen?

Der Halbleitermix in Autos und dementsprechend auch die gesamte Automobilbranche unterliegt einem tiefgreifenden Wandel, da die Autoindustrie auf neue elektronische Architekturen umsteigt. Domänenzentralisierte und bereichsbezogene Architekturen, wie sie in High-End-Laptops und anderen Geräten mit hohem Rechenbedarf zu finden sind, bieten zentralisiertere und leistungsfähigere Rechenwerkzeuge, um den Anforderungen der neuen elektrischen und autonomen Fahrzeuge gerecht zu werden.

Die Umstellung auf diese leistungsstarken Komponenten bedeutet, dass der Anteil der hochentwickelten und innovativen Logikchips in Autos rasch zunimmt. Fortschrittliche Halbleiter - und ihre Hersteller - tragen daher einen höheren Anteil zur Wertschöpfung bei. Dies führt zu einer veränderten Dynamik in der Lieferkette mit einer direkteren Zusammenarbeit zwischen Autozulieferern und traditionellen Tier-2-Halbleiterlieferanten.

Die Abkehr von herkömmlichen Halbleitern verschafft nicht-traditionellen Autoherstellern einen Vorteil. Ihre Produkte basieren bereits auf zentralisierten Architekturen, die sich zunehmend auf fortschrittliche Halbleiter stützen anstatt auf ausgereifte oder veraltete Komponenten. Da modernere Halbleiter weniger von den Lieferengpässen betroffen sind und auch schneller ersetzbar sind, sind sie auch weniger anfällig für Produktionsausfälle. Dies gibt den traditionellen OEMs einen zusätzlichen Anreiz, ihren Übergang zu zentralisierten Architekturen zu beschleunigen.

Ein weiterer wichtiger Faktor ist, dass die Erweiterung der knappen Halbleiterkapazitäten den traditionellen Automobilhersteller wenig hilft. Die Investitionen konzentrieren sich in der Regel auf den Ausbau von Top-Technologien und nicht auf die älteren Technologien, auf die herkömmliche Autos angewiesen sind. So werden beispielsweise die für 2021 und 2022 geplanten neuen Produktionskapazitäten nur für modernste Logik-ICs (+ 9 %), Speicher (+ 8 %) und Diskrete Bauelemente (+ 7 %) Entlastung bringen.

Auch die mögliche Ausweitung ausgereifter Halbleiterproduktionskapazitäten wird den Chipmangel in dieser Branche nicht kurzfristig lösen. Kapazitätserweiterungen brauchen Zeit - drei bis vier Jahre für den Aufbau von Kapazitäten und bis zu zwei Jahre für den Umbau bestehender Fabriken oder die Umstellung auf größere Wafer sowie die nötige Requalifizierung der Halbleiterbauelemente in diesen Zusatzkapazitäten. Aufgrund dieser Faktoren rechnen wir nicht mit einer raschen Entspannung des Mangels an älteren Bauelementen für Autos vor dem Jahr 2023. Ähnliches gilt übrigens auch für den Maschinenbau.

"Der Chipmangel wird bis in das Jahr 2023 – und wahrscheinlich darüber hinaus – bestehen bleiben. Denn der Engpass hat strukturelle Gründe, die in der aktuellen Ausgestaltung der Lieferketten liegen."

Warum wir in Zukunft mehr Lieferengpässe erwarten können

Störungen in der Halbleiterlieferkette und -produktion werden aufgrund des Klimawandels, zunehmender politischer Unsicherheit und anderer Faktoren tendenziell häufiger, ausgeprägter und weniger vorhersehbar werden. So kommt es beispielsweise in der asiatischen Produktion vermehrt zu Beeinträchtigungen der Lieferkette. Starke Tropenstürme oder Unterbrechungen der Schifffahrt haben zu Transportrückständen geführt und der zunehmende Marktprotektionismus hat den Marktzugang beeinträchtigt. Es liegt auf der Hand, dass solche Störungen inzwischen ein systemisches Risiko für die globale Lieferkette darstellen. Infolgedessen müssen Automobilhersteller, Tier-1-Zulieferer und Elektronikfertigungsdienstleister ihre Lieferketten absichern, ihre schwindende Verhandlungsposition berücksichtigen und sich gegen künftige Unterbrechungen der Lieferkette mit einem Bündel von Zusatzmaßnahmen schützen.

Wie Automobilhersteller aktuelle und zukünftige Lieferkrisen überwinden können

Der Chipmangel wird nicht von selbst enden. Automobil- und Industrieunternehmen müssen gleichzeitig eine Reihe proaktiver Maßnahmen ergreifen, um erneut das Produktionsniveau aus Vorkrisenzeiten zu erreichen. Zu den wichtigsten Maßnahmen gehören die schnellere Umstellung auf domänenorientierte oder zentralisierte E-/E-Architekturen und direkte, langfristige Lieferverträge mit Chip-Herstellern, die gegenseitige Kapazitätsverpflichtungen über mehrere Jahre beinhalten.

In der zugehörigen Veröffentlichung haben wir eine Reihe von Abhilfemaßnahmen identifiziert, die den Autoherstellern bei der Bewältigung von Engpässen und der Gestaltung ihres künftigen Lieferkettenmanagements helfen sollen, um somit der Halbleiterkrise entgegenzuwirken.

Hier die vollständige Publikation anfordern

Registrieren Sie sich jetzt, um die vollständige Publikation herunterzuladen und mehr über die aktuelle Halbleiterkapazität zu erfahren. Erhalten Sie zudem regelmäßig Einblicke in unsere Industrials-Themen.

Publikationen