After years of risk mitigation and efficiency improvements, organizations must refocus on international growth. Roland Berger has a range of solutions to help.

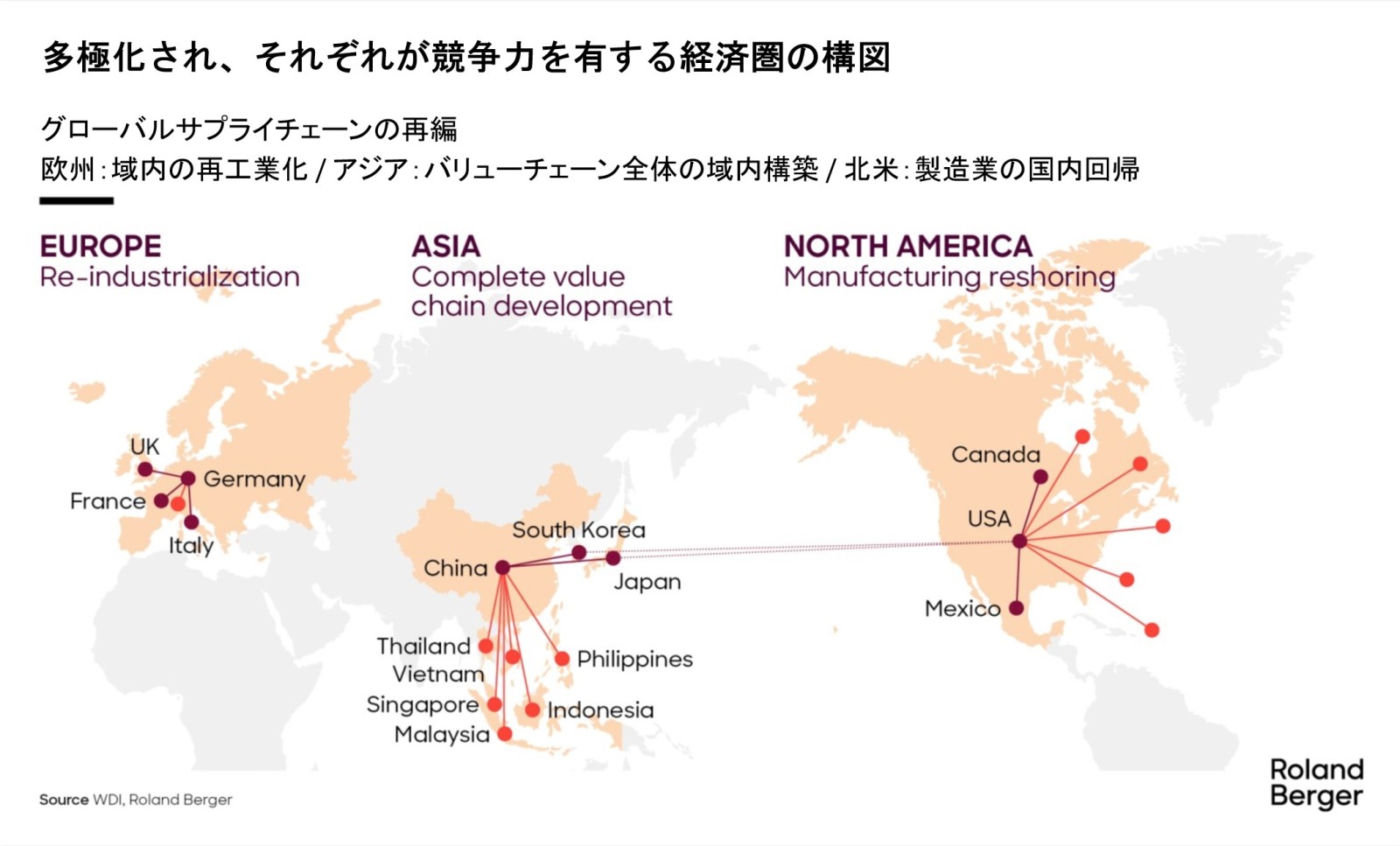

日本は「失われた30年」を経て国際競争力を低下させた一方で、中国はアジアでのプレゼンスを飛躍的に高めました。しかし、米中対立を契機にその潮流も変わりつつあります。経済安全保障の強化や事業環境の大きな変化が進む中で、サプライチェーンをどう強化すればよいか、適切な経営判断に不可欠な視点と手法を学べるはずです。

小野塚 征志

シニアパートナー

東京オフィス, 東アジア