automotive-disruption-radar.com

変革を続ける自動車業界

By Wolfgang Bernhart and Stefan Riederle

グローバルスタディ Automotive Disruption Radar #12

ローランド・ベルガーでは、2017年1月以来、世界の自動車産業の変革を継続的に分析・トラッキングするAutomotive Disruption Radar(ADR)を年2回実施しており、その12回目の調査結果を発表した。

「OEMs remain in the race – a race that is more open than many expected just a few years ago.」

ADRでは、世界22カ国(ベルギー、ブラジル、カナダ、中国、フランス、ドイツ、インド、インドネシア、イスラエル、イタリア、日本、オランダ、ノルウェー、サウジアラビア、シンガポール、韓国、スペイン、スウェーデン、タイ、UAE、イギリス、アメリカ)を対象に、現地調査と22,000人を超える自動車ユーザーに対する調査、モビリティの第一人者や主要な業界レポート等、多様な情報源から情報を収集・分析し、5つのセグメントに分類された26の指標に沿って各国をレーティングしている。

この分析により、自動車エコシステムの変化を促す要因は何か、これらの要因は時間とともにどのように変化するか、意思決定者は混乱に対処するために何をすべきか、といった重要な問いに答えることを目的としており、モビリティ分野における意思決定ツールとして活用されることを想定している。

ここでは、その結果の和訳要旨をご紹介する。

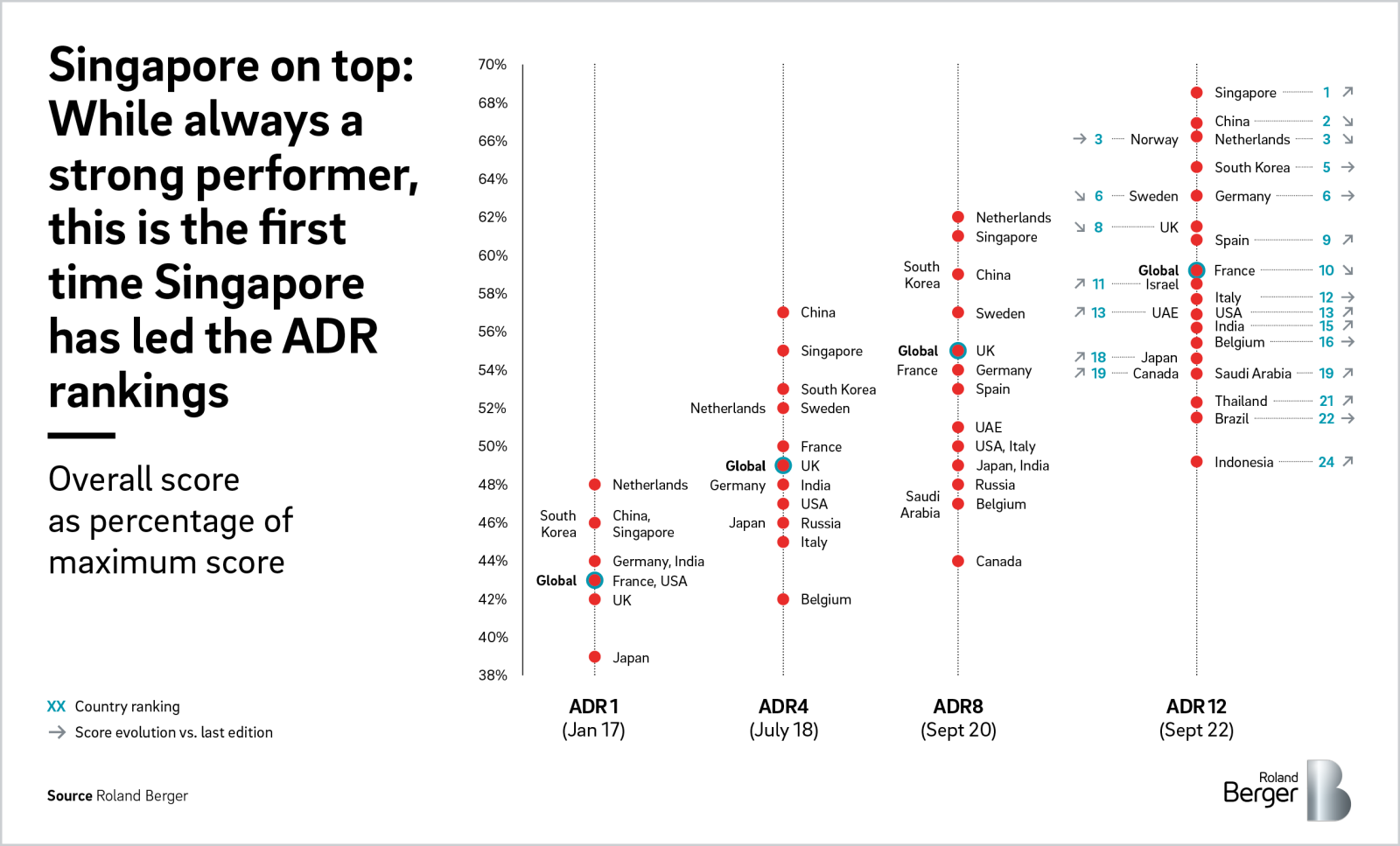

ランキングの変化

エネルギー危機、サプライチェーンの寸断、新型コロナウイルス感染拡大、インフレ、ウクライナ侵攻等の数ヶ月に渡る世界的な変化を受け、ADR(Automotive Disruption Radar)のトップは一変した。特に中国とオランダに大きな打撃を与え、ランキングを押し下げた。一方、シンガポールは、過去最高のスコアを獲得し、初めて首位に立った。

過去数回のADRでトップ3入りを果たしたシンガポールは、着実にスコアを伸ばしている。特に、モビリティコンセプト、モビリティプランニング等の指標で高いパフォーマンスを示している。例えば、シンガポールは、カーシェアリング、ライドヘイリングなどの新しいモビリティサービスや、走行距離に対する公共交通機関の利用率が最も高い。また、5Gの普及率が高まっていることや、シェアリングの割合が高いことも、同国のスコアが高い理由といえる。

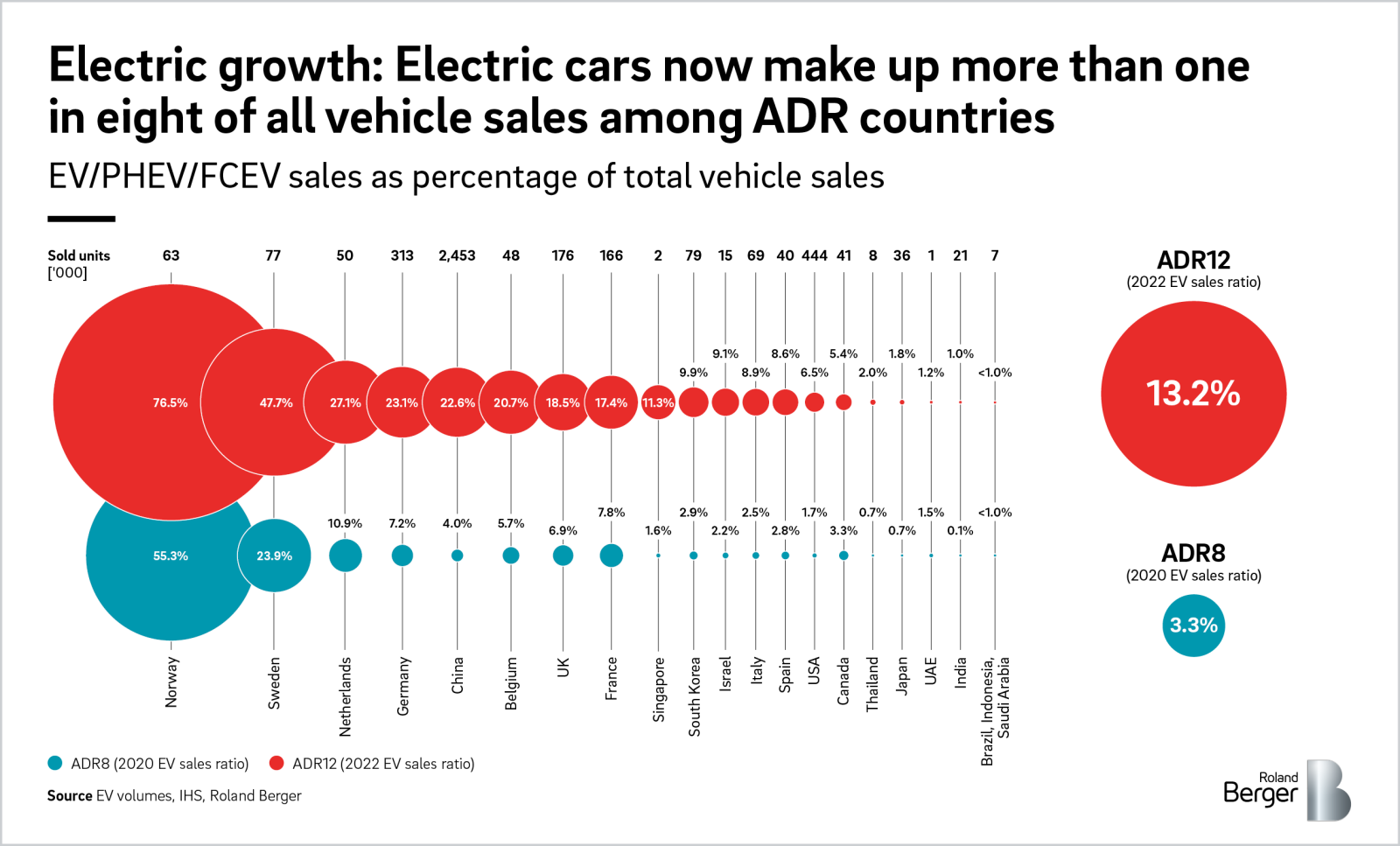

最近の経済課題によって大きな打撃を受けた市場もある。中国は、ロックダウンにより、生産とモビリティサービスの利用に影響が出た結果、ランクを下げた。そのような状況ではあるが、電気自動車(EV)の販売台数は増加し、販売台数全体の約23%を占めるまでとなり、ADR諸国の中で5番目に高い水準となった。

欧州諸国では、サプライチェーンの問題が未だ深刻である。物流問題が解決しておらず、信頼性の低下や原材料不足を引き起こしており、世界的な半導体不足も拍車をかける。こうした状況にも関わらず、3位のオランダとノルウェーは、欧州の電動化と持続可能性に向けた動きをリードし続けている。ノルウェーは電気自動車の販売台数が最も多く国内の新車販売の77%がEV又はPHEVである。オランダは、充電インフラと自律走行に関する指標で高いスコアを獲得している。

柔軟のクルマの保有・利用形態へのポテンシャル

近年、柔軟な支払いモデルやサブスクリプションモデルが登場している(CaaS : Car as a Service)。24ヶ月から36ヶ月といった中長期の固定的な期間で自動車を所有するのではなく、月々の料金を支払うことでクルマを利用できるというものである。このサービスには、保険、メンテナンス、その他のサービス、時には燃料代までもが包含している。

CaaSモデルのポテンシャルの理解のため、CaaSモデルの使用を検討するかを消費者に尋ねたところ約56%が「はい」と回答し、2019年の同様の調査と比べ11%増加。肯定的な回答のシェアは、特に都市部に住む人々 (67%)、若者(71%)となっており、特にアジア諸国で高い支持を受けている。

![Potential clients for CaaS models [%]](/content_assets/content_images/captions/22_2151_ins_adr12_infographic_2_large_image.png)

さらに、24カ月や36カ月というまとまった中長期のまとまった契約期間ではなく、月単位で契約できる柔軟性の高いCaaSが提供されるのであれば、従来型のリース料金に対して20%のプレミアムを支払ってもよいと約半数が回答している。これは、柔軟なソリューションに対する顧客の強い要望を示唆しており、OEMはより柔軟な支払い方法、サブスクリプションベースのリースモデル、包括的なCaaSサービスを提供し得るポテンシャルを示している。

移動需要の回復

新型コロナウイルスの感染拡大は一時期と比べると沈静化し、移動需要が戻りつつあり、特に自家用車以外での移動需要も復活しつつある。ADRの最新調査によると、「他の交通手段を選んで車を手放した人を少なくとも1人知っている」と答えた人が、2020年1月時点の55%に対し、今回は65%に増加する結果となった。特にフランス・アメリカ・ドイツの3か国で顕著であり、特にドイツでは、ネットワーク上のどこにでも移動できる9ユーロの月間鉄道乗車券をドイツ政府が発行したことが一因であると想定される。これはインフレ対策であり、その結果として、列車の乗客数は大幅に増加し、180万トンのCO2排出量が削減された。

交通手段別の移動距離を示すモビリティビヘイビア指標でも、モビリティサービスの好転が指摘されている。自家用車のシェアは第11回ADRと比較して2%減少したが、公共交通機関による移動は1%増加している。

それに呼応しライドヘイリング企業のUberは、月間利用者数が2019年の1億1,100万人から2020年には9,300万人に減少したが、2022年9月には1億2,400万人に増加した。電子スクーターのLimeも、乗車回数を2019年の1億5,000万回から2021年の2億5,000万回に増やした。

未だ限られる自動運転のブレークスルー

モビリティサービスの拡大は、自動運転(AD)と密接に関係している。なぜなら、ADの代表的なアプリケーションであるロボットタクシーの導入を早める可能性があるからだ。しかし、関連技術は停滞しており、アルゴリズムが人間と同じように安全に運転できるに至ってはいない。

ロボットタクシー等ADを活用したソリューションの導入には、技術的進化とAD実現に向けた規制整備の2点が重要となる。

技術的な観点では、コンピューティングパワーがひとつの課題として指摘されている。レベル5の完全自動運転車には1秒間に5,000 TOPS(Trillion Operation Per Second)、レベル4では1,000〜2,000 TOPS、現在の先進ADAS搭載車には10〜30 TOPSが必要と推定されており、レベル4の自動運転に向けても飛躍的な進化が必要である。ADに特化した半導体が2つ(Intel とNVIDIAより)発表されているが、どちらも2025年を目途とされており、上市はこれからである。

規制に関しては、認証と保険が大きなトピックとなる。これは国によって大きく異なるものの大きな進展が見られている。例えば韓国では、国産自動運転車の早期実用化に向けて、政府がレベル3の安全基準を国際基準に沿って改訂。現代自動車グループは、2022年後半に最初のレベル3自動車を商業化する予定。また、スペインでは交通総局(DGT)が2023年末までにレベル3の走行を可能にする法律を制定する予定とされている。また、中国や米国等では、レベル4の自動運転車両が既に走行している。

100年に1度と言われる自動車業界の大変革。技術の観点、サービスの観点で進化を続けるとともに、プレイヤーの観点でも変革が続いていく。大きな方向性は同じであるが、その進行速度と度合いは地域により異なる。戦略を考えるうえでの指標をローランド・ベルガーでは世に発信続けていきます。

和訳要旨・共著:佐藤 陸

Further readings